超级玛丽15号

可选重疾额外赔、癌症保障实用

85512

85512

近期高收益的增额寿接连停售,也有不少朋友来留言咨询。

我们收集了大家比较关心的问题,将它们分为了三大类,具体如下:

投保前:增额寿收益到底有多高、有哪些用途等;

投保中:给孩子还是自己买,怎么交费,如何避免离婚被分割;

投保后:如何减保,停售有何影响等。

如果你已经做好了保障,并且有一笔 10 年及以上用不到的闲钱,想通过增额终身寿险让钱稳稳升值,不妨看看这篇文章。

这一部分,主要面向对增额寿了解不多的朋友,如果你了解很透彻,可以直接看第二部分。

1、增额寿的收益,到底怎么样?

首先要清楚,增额寿的收益源于现金价值,而且它是白纸黑字写进合同的,属于固定收益。

那么收益到底怎么样呢?

以某款增额寿为例,30 岁女,一次性交 10 万,到不同年龄的现金价值如下表:

由上表可知,前 8 年的现金价值低于保费,没有收益,但随着时间流逝,现金价值会不断增长。

从收益率的角度去看,到 60 岁的收益率有 3.46%,收益更高的产品则能接近 3.5%。

如果你不太理解收益率的概念,可以看上表的最后一列:收益率转换成类似银行存款的单利。

60 岁时的收益率相当于单利 5.90%,70 岁时则有 7.28%,相当于这 40 年每年平均有 7280 元的收益。随着时间流逝,这个利率还会越来越高。

所以长期来看,增额寿的收益是非常可观的。

2、增额寿可以用来干什么?

这里就要提一下增额寿的减保功能了。

通过减保,我们可以拿回部分的现金价值,拿钱的时间和金额都相当灵活。但是大多数增额寿的现金价值要 10 年左右才能超过保费,此前减保都是亏的。

因此增额寿适用于 10 年以上的中长期规划,包括但不限于:

给孩子准备教育金、创业金、婚嫁金;

给自己准备养老金;

没有明确目的,只是想强制储蓄,慢慢攒钱......

3、买增额寿,有投保要求吗?

增额寿有身故保障,因此会有相关的投保要求。

不过大多数增额寿投保要求比较宽松,像健康告知只会问到比较严重的疾病,包括恶性肿瘤,心脑血管疾病等。而投保职业要求通常也是 1~6 类,比较宽松。

不过具体产品还是要具体看待,投保时大家要认真核对。

4、 刚交完钱人就走了,是不是就亏了?

如果在现金价值超过保费之前,人就走了,会不会亏呢?

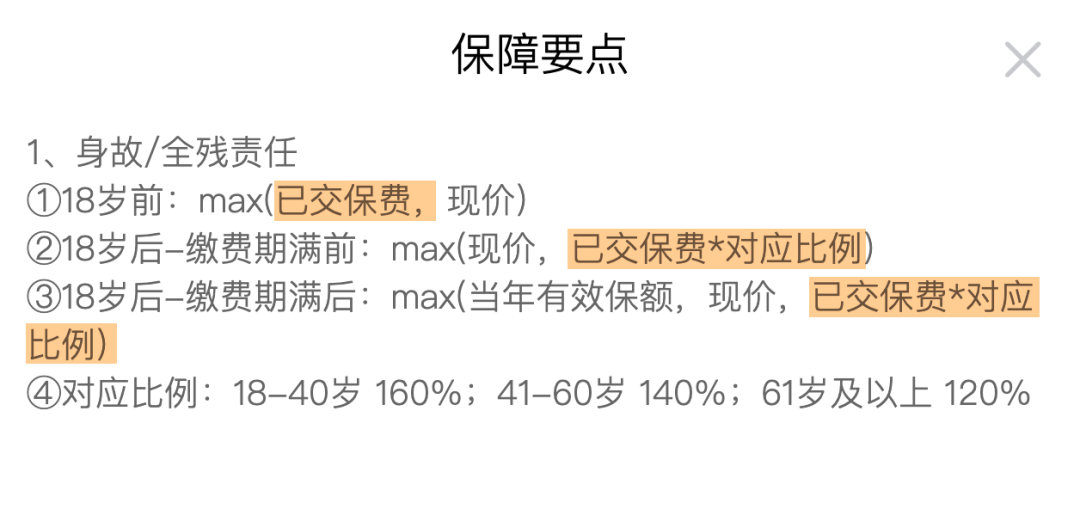

答案是不会。如前文所说,增额寿作为寿险,是有身故保障的。下面是某款增额寿身故保障的规定:

可以看出,身故保障分了 3 种情况,但无论哪种情况,最低也能拿回保费。

其他产品的身故保障也基本一致,所以不用担心会亏。

此外,我们也可以通过指定受益人的方式,把这笔身故金给到想给的人。

以上说的是被保人身故的情形,也有朋友关心:如果投保人(交钱的人)身故了,要怎么拿钱?这种情况我们之前专门写过文章,详细可以点击了解。

说完了 4 个增额寿的基础知识后,下面我们来看一下投保过程中的问题。

到了投保过程中,会有一些细节需要注意,比如谁当投保人、谁当被保人、交多少年等。下面详细看看。

1、增额寿,是给自己买好还是给宝宝买好?

为了解答这个问题,我们以 0 岁女宝和 30 岁女性为例,都是一次性交 10 万元,计算了各自的现金价值,具体如下表:

可以看到,两种情况下的现金价值差距并不大,实际上也就在几百元左右。

但一般来说,给宝宝买能增值的时间会更长。而且能看出,越到后期,现金价值增长的幅度越大。

比如,在宝宝 70~80 岁的 10 年时间里,现金价值增长了 46 万,超过了 50 岁前的增长总额。

当然,现金价值始终属于投保人,被保人是谁对此并不会有影响。因此有宝宝的,可以优先考虑让宝宝当被保人。

此外也有朋友问到:增额寿,是给男性买好,还是给女性买好?

我们测算发现,男性和女性做被保人,对大多数产品的收益影响并不大。

实际上,我们该重点考虑的是谁当投保人,毕竟投保人有着减保和退保的权利,可以单独去领钱而不需要通过对方的同意。

2、增额寿,怎么交费比较好?

这个问题包括了两个部分:每年交多少钱以及要交多少年。

它非常重要,如果随便选,交着交着交不起了,收益就会受影响,甚至会产生损失。

建议大家在思考这个问题时,一定要结合自己当下的资金和未来的收入状况,可以参考以下两种情形:

现在有一笔钱,未来收入不太确定:建议选择 1/3/5 年这种短交费期,让资金快速进入增额寿增值;

闲钱不多,但是收入比较稳定:建议选择比较长的交费年限,比如 8/10/15 年,控制好交费金额,积沙成塔,慢慢攒钱。

另外,有些朋友先想交点钱占个坑,后续再加保。

需要提醒的是,很多产品的加保都是有金额限制的,并且大都不写进条款,是无法保证的,因此不要过分依赖加保功能。

3、怎么用增额寿保护自己的财产,离婚不用被分割?

想要通过买增额寿,来保护自己的婚前财产,一定要注意两点:婚前购买以及婚前交完所有保费。

那么,增额寿后期稳稳增值产生的收益,一直属于你个人所有,不用担心离婚了会被分割。

此外,如果是你的父母当投保人,给你买增额寿,这笔现金价值属于你的父母,不属于夫妻共同财产,同样不用担心离婚被分割。

这里再强调一遍,由于保单的特殊性:它的收益源于现金价值,只有投保人本人向保险公司申请减保和退保才能领取,不用怕对方偷偷转移。

好了,说完了关于投保中的 3 个问题,咱们再来看看投保后的问题。

这个部分主要是关于停售和减保,以及大家常问的保险公司破产了怎么办。

1、买的增额寿停售了,会有影响吗?

增额寿的保障期限是终身,属于长期险。

如果已经投保了,停售后对保单效力没有任何影响,我们继续交费,现金价值继续增长。

有些朋友可能关心停售了会影响加保,这一点要视具体产品而定。

比如康乾 1 号·益利多(青春版)的加保写进了条款,不受停售的影响,但是要经保险公司审核同意才能加保。

另外一款 鑫满意,虽然保险公司反馈停售不影响加保,但没有写进条款,后期加保规则可能会变更。

2、想要减保,该如何操作?

减保通常有三种方式,包括线上、柜台和邮件。

目前大多数增额寿都支持在线减保,比如平型关、康乾 2 号·瑞祥人生、万年禧、康乾 1 号·益利多(青春版),都可以直接通过保险公司官方公众号在线操作,非常便捷。

像乐享年年,减保就稍微麻烦一点,需要联系客服协助。

不同产品的减保规则都不一样,详情可以点击这里查看。

建议大家在投保成功后,果断关注保险公司官微,绑定自己的保单,方便后续的减保等操作。

3、万一保险公司倒闭了,我买的增额寿怎么办?

首先还是强调一下,保险公司作为涉及千万百姓利益的企业,没那么容易倒闭。它从成立到运营,都受到严格的监管。

如果真的倒闭了,我们买的增额终身寿险,它属于人寿保险,会由其他保险公司接手,合同继续有效,我们的合法权益都会得到保护。

详见《保险法》第九十二条。

希望这 10 个问题,能帮助你了解增额寿,用好增额寿。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

85512

85512

84521

84521

83521

83521

81250

81250