深蓝君

深蓝君 老规矩,先来看看这款产品张啥样:

下面,我给大家拆解一下这款产品:

1、谁能买?

康乾1号·益利多青春版支持0-60岁人群,和常规产品一样~

不过,它投保门槛更低,

如果选择趸交(一次性交),最低1万起投;如果选择3/5/10年交,最低2000块一年,就可以上车。

如果你非常关心这款增额终身寿的收益,可以点击下方链接免费测算~

这可以说是全网增额终身寿险里最低的起投金额啦~

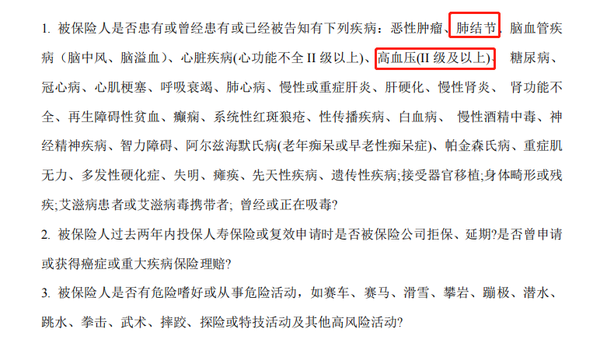

而且,它对健康要求也很低,

可以看到,它不问体检异常、不问住院记录,既往疾病没有涉及上述就能投。

总的来说,康乾1号·益利多青春版还是比较亲民哒~

2、身故/全残,怎么赔?

作为一款增额终身寿险,康乾1号·益利多青春版的“理财”属性更强,但它也有一点点保障的,毕竟是一款“寿险”。

所以,只要人没了,或全残了,保险公司就会赔一笔钱。

那么,到底能赔多少钱呢?

分三种情况:

- 出险时,人未满18岁:现金价值or已交保费,哪个金额大,就赔哪个;

- 出险时,已满18岁,但还在缴费期内:现金价值or已交保费×K值,哪个金额大,就赔哪个;

- 出险时,已满18岁,缴费期期满:保额、现金价值or已交保费×K值,哪个金额大,就赔哪个。

小贴士:K值指的是给付比例,详见上表。

3、以后有闲钱,可以继续投入吗?

康乾1号·益利多青春版是目前市场上为数不多支持加保的一款增额终身寿险产品。

它的加保写进合同:

而且,规则很宽松:

70岁前可申请加保,每次加保也只需100元起;

而且,即使停售了,经过保司审核后也能加保。

加保限制如此小,真的很少见!

如果你现在手上闲钱不多,也可以先花几千块,占个坑,等后期有钱了再加保!

4、以后急用钱,可以取出来吗?

以后碰上急用钱的时候,可以通过减保的方式,取出部分现金价值来花用,剩下的钱还可以继续在里面复利增值。

康乾1号·益利多青春版的减保规则也比较宽松,

减保金额每次1000元起,且必须是1000的整数倍。

减保后,趸交的保单内金额不能小于1万,期交不能小于2000元。

如果小于最低要求,只能通过退保拿出剩余的钱。

如果你只是临时取出一部分钱用于周转,并不想影响保单增值,可以利用另一个保单权益——保单贷款。

凭借保单,向保险公司贷出一笔钱,最高可贷当时保单现金价值的80%,贷款期最长不超过半年。

此外,还有一种情况,就是——

你还处于缴费期内,但又因为各种原因,无力支付保费,但直接退保又很亏,这时候怎么办呢?

可以利用康乾1号·益利多青春版“减额交清”这个功能,向保险公司申请,以当前现金价值净额一次性支付降低保额后的全部保费。

这样一来,保额虽然减少了,但无需支付续期的保费,而保单依然还在;

相比退保来说,减额交清既能解燃眉之急,也不会完全没了收益。

以上就是康乾1号·益利多青春版的基本情况了,保单权益比较丰富,还很实用!

我知道,大多数朋友购买增额终身寿险,最关心的还是产品的“收益”。

如果你想了解目前市面上哪些增额终身寿收益最高,可以参考以下这份产品精选~

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码