深蓝君

深蓝君 1、增额终身寿险是啥?可靠吗?

增额终身寿险,顾名思义,它是一种寿险。

保障也很简单,和定期寿险一样,如果身故或全残直接赔一笔钱。

不过,相比于定期寿险,增额终身寿险多了这3个优势:

- 一辈子的寿险保障:人走了,100%能赔钱,还能做将财富传承给子孙。

- 闲钱的增值工具:保额和现金价值还会一直“稳定长大”

- 用钱灵活度更高:人还活着,自己急用钱/想用钱也可以拿钱出来用。

有人可能会担心了,增额终身寿险安全靠谱吗?

这点大家可以把心放在肚子里。

保险最大的特点就是安全性高,如果你不喜欢高风险的理财工具,那增额终身寿险会是比较稳妥的选择。

在投保时,增额终身寿险的收益已经白纸黑字写进合同里,受到法律的保护。

另外,增额终身寿险属于寿险的一种,受到《保险法》的严格保护,保单安全性非常高。

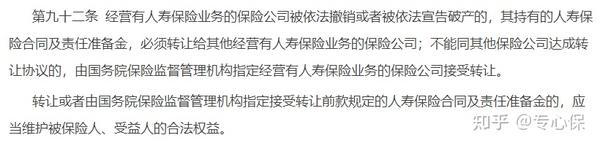

根据《保险法》第 92 条的规定;

用大白话说,假如保险公破产了,银保监会也会安排其他公司接手保单,合同继续有效,我们的合法权益不会受损。

所以,在安全方面,增额终身寿险是有 法律保障和监管兜底的。

买了增额终身寿险,你不用担心保险公司会跑路、破产。

哪款增额终身寿险适合你,点击下方卡片,为你在线规划!

2、增额终身寿险适合所有人买吗?

看到这,感觉增额终身寿险很不错的样子!

但真的每个人都适合买增额终身寿险吗?

No,No,No!

增额终身寿险只适合这3类人购买:

(1)已经做好健康保障

无论是小孩还是大人,健康、医疗方面的保障优先级更高。

咱们需要先解决因为疾病、意外风险对健康造成伤害的风险,再来考虑身故保障。

(2)有一笔长期不用的闲置财产

在做好基础的健康保障后,还有长期不用的闲钱,想要资金稳定增值、有财富传承需求的人,可以考虑买增额终身寿险。

因为它有这2个特点:

- 增额终身寿险具有定期划扣保费的功能

到了约定时间(一次性/分月/分年),银行卡自动转出一笔固定保费,交到我们的增额寿保单里。有了这个功能,可以帮助我们更好地安排现金流,避免平时大手大脚。

- 增额终身寿险前期现金价值增长较慢,前几年退保可能会有损失(即拿不回保费)

增额终身寿险更适合用来做中长期资金规划工具,同样能帮助我们不会随便乱花钱。

如果你有一笔钱想做短期资金规划,比如2-3年内就要用到这笔钱的朋友,就不适合选增额终身寿险,可以考虑其他金融工具。

赶时间的朋友,想了解现在有哪些高收益的增额终身寿险,点击下方卡片,为你详细解答!

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码