深蓝君

深蓝君 先看看小状元1号教育金的保障到底长啥样。

小状元1号教育年金险保障还是比较简单易懂的,咱们一一来看:

1、怎么交钱?

小状元1号教育金,可以给出生满28天-13周岁孩子投保,这点和传统教育年金险相差不大。

缴费期非常多样可选,有一次性交费,也有分期交费:分3年、5年、10年交费,满足不同预算的朋友。

比起一些教育金趸交5万起投来看,小状元1号教育金的门槛不算高。

有人可能会问:如果孩子年龄不在小状元1号的年龄段,又想给孩子配上教育深造金、创业金的家长,怎么办呢?

一般来说,普通教育年金险需要持有一定时间,才能有增值的空间,而且基本是大学、深造年龄领钱,所以对孩子的投保年龄限制比较严格。

因此,孩子超过13岁,就不太适合买普通的教育年金险。

但真的想买,可以考虑给孩子配上增额终身寿险,增值的速度较快,对年龄限制较小,保单也比较灵活。

想知道了解现在又哪些高收益的增额终身寿险,戳这里↓,免费了解!

2、什么时候开始领钱?领多少钱?

相比义务教育、高中教育阶段,大学期间教育支出会大幅增长。

一是,不同的高校、专业,每年学费不等,少则几千,多则几万;

二是,上大学往往是小城市到大城市,孩子的生活成本会变高。

考虑孩子可能会在学校参加各类活动、考试等,也会增加不少开销,所以大学时期的花费也不容小觑。

小状元1号教育金作为一款专为孩子设计的教育年金险产品,有三个版本灵活选择:

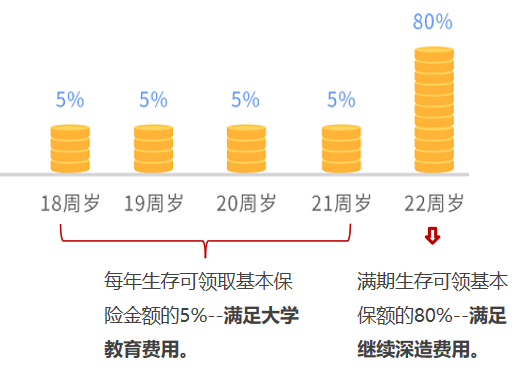

保至孩子22周岁:

18至21周岁,每年领5%保额(生存保险金),22周岁一次性领80%保额(满期金)。

主要是为孩子大学期间的费用(教育支出、生活费等)、毕业后创业金&生活费做准备。

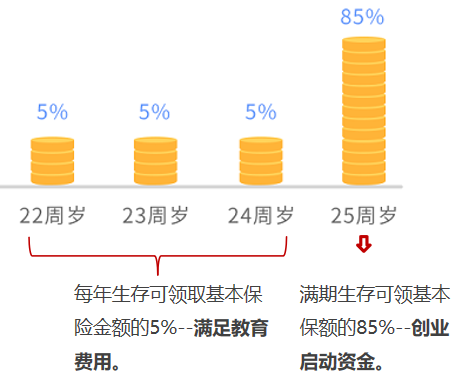

- 保至孩子25周岁:

22至24周岁,每年领5%保额,25周岁一次性领85%保额。主要是为孩子读研究生、出国深造费用做准备。

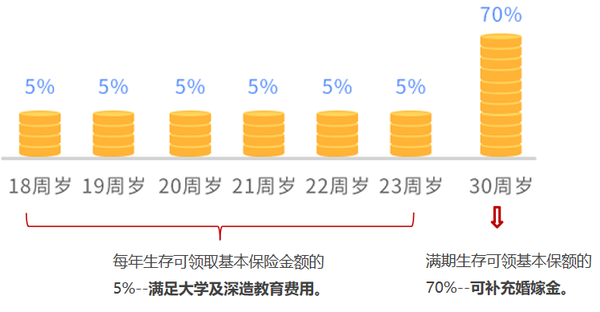

- 保至孩子30周岁:

18至23周岁,每年领5%保额,30周岁一次性领70%保额。

无论孩子想读大学、读研深造,每年都能领一笔钱,到了孩子30岁,成家立业的年纪,还能领一笔钱。

小结:

这三个版本对应的领取时间、累计金额都是不一样的,可以满足不同需求的朋友,大家按需选择。

另外,如果在领取年金前,家长想要更换保障版本,都是支持的。

Ps:需要注意,保至22周岁版本,支持给0-11周岁孩子投保。

而且,它还可以选择年领、月领,比如大学期间,孩子每月都能领到钱,也不用担心生活费会乱花了。

小状元1号少儿年金险,无论是选择给孩子做教育金、创业金或是婚嫁金,都是不错的选择。

除了生存保险金和满期保险金外,小状元1号还有身故保障。

如果孩子在保障期间内不幸身故,那么保险公司就会赔付一笔身故保险金:

- 身故时所交保费-累计已领生存金 与 现金价值 ,两者哪个大赔哪个。

从保障上来看,小状元1号教育金还不错,交费方式灵活,领取时间和孩子的教育、资金需求非常契合。

3、那小状元1号教育金的保障有什么优势呢?

我总结下来主要是这 3 点:

(1)投保门槛低

除了交费期限、领取方式多样外,它的最低起投金额为1000元,这个投保门槛对于大部分的家庭都没有压力。

还有一个月就要过年,像孩子的压岁钱,就可以放到小状元1号。

不用自己费心打理,就能稳稳增值,同时也能为孩子的教育金做好准备,何乐不为呢?

(2)现金价值增长速度不错,收益较高

为了方便大家清晰了解小状元1号教育金的收益有多高?

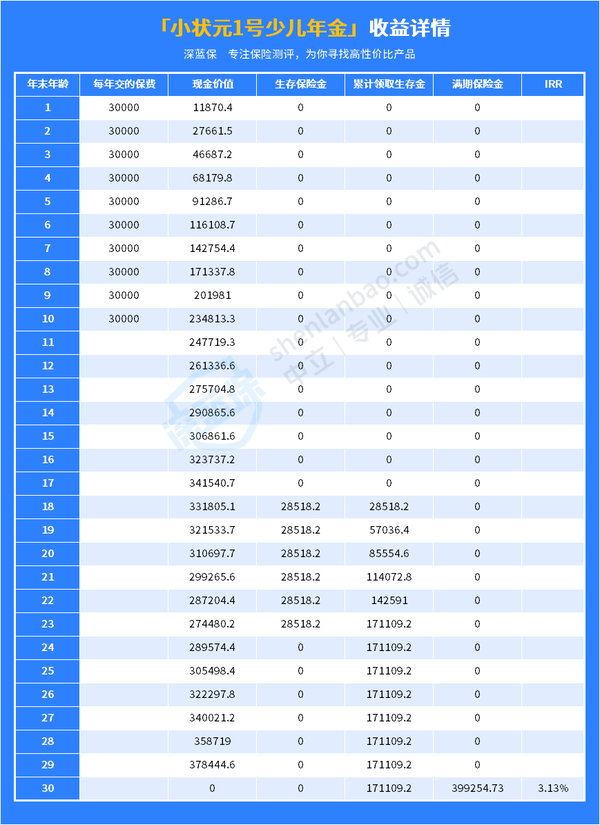

这里举个例子,以0岁小明为例,每年交3万,交10年,选择保障30岁版本,小状元1号的收益情况如下:

小明在18-23周岁期间,每年可领取生存保险金:5%*570363.90(保额)=28518.2 元。

连续领取6年,合计领取 171109.2元,涵盖大学阶段、读研的费用/生活费。

到了小明30岁时,可以一次性领取 70%*570363.90(保额)=399254.73元,这笔钱可以作为婚嫁金或创业金.

整个保障阶段,共计领取保险金近 57.04万元,是已交保费的1.9倍。

需要注意,不同年龄,选择不同交费期限、保障版本,到期领取的收益是不一样的。

如果你想知道按照自己的预算买这款产品,具体收益是多少,可以免费测一测。

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码