“利久久”,可谓是最近增额终身寿市场里最热门的IP了,这不,小康人寿就趁热打铁,推出了利久久plus

2021-11-05

2021-11-05 1799

1799

这款产品最低5000元可入手,最长可分20年缴费,并且支持月缴,保额递增比例为4%,同时,它还支持年金转换、加/减保、保单贷款等多项权益,使得投入后的资金也拥有较高的灵活度。

不过,因近日出台的互联网保险新规,12月31号之前,所有在网上销售的保险产品会面临下架调整。

也就是说,这款保额递增比例为4%的利久久增额终身寿险也会下架,再加上它的收益也不错,有需求的朋友可以在下架之前抓紧入手。

注:买了即将下架的产品也是受银保监会的监管和保护的,保险利益不会受损。

那么,这款产品到底收益多少?值不值得入手?

今天我们就一起看看:

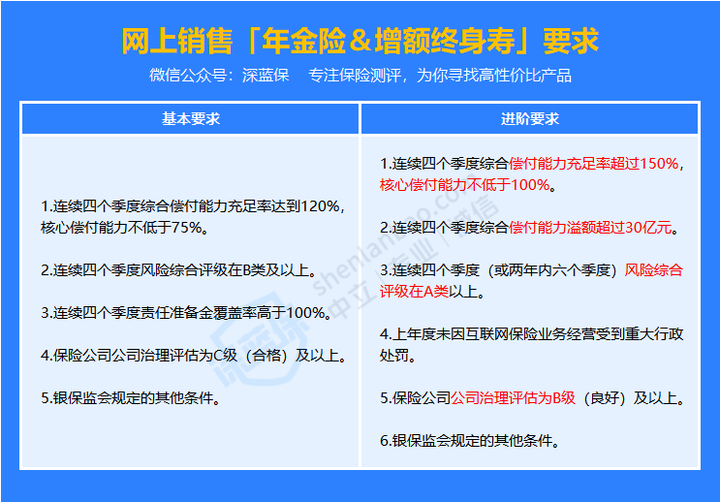

这次出台的新规,对互联网保险重新进行了规范,明确规定了“哪些保险公司能在网上卖保险,能卖哪些保险”。

其中,新规对在网上卖年金险和增额终身寿的保险公司,也提出了一些进阶的要求,具体如下:

我翻了几十家保险公司,发现只有 20 余家公司有可能符合以上的要求,其中大部分是老牌保险公司。

比如:平安人寿、中国人寿、太平洋人寿、太平人寿、泰康人寿、人保人寿等。

也就是说,像横琴人寿这种年轻有为的保险公司,不能在网上卖理财险了!

官方也很快宣布,在12月1号前下架利久久增额终身寿,如果额度用完,产品随时下架!

那到底要不赶上这趟末班车呢?来看看收益。

我们用一个例子来说明它的收益情况:

30岁的陈先生,计划每年投入10万,总共投入3年,对应的保额为:20.47万。

可以看到,它的收益还不错,在50岁的时候,已支付保费近乎翻了两倍,在80岁的时候,已支付保费已经翻了五倍多,再长寿一些,到90岁时,退保就能捧回227万多的钱,可以留给子孙后代。

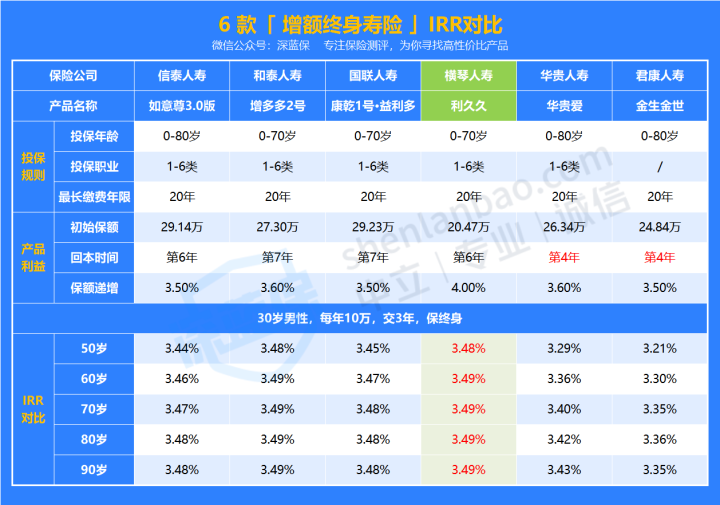

再和市面上的热门产品对比看看:

可以看到,利久久的收益率始终维持在3.48%以上,非常接近3.5%,整体收益是非常不错的。

因此,如果你追求高收益,利久久增额终身寿可以作为首选。

每个人的经济情况不同,假如上述例子如果不符合你的需求,也可以点击app江南 ,专业顾问会做出更适合的方案给到你。

最后,还是要多说两句。

对于我们大多数人来说,人身保障是优先级第一的。做好了人身保障之后,还有一笔闲钱的话,可以再考虑具有理财功能的产品。

最后,如果你在挑选理财险或人身保险上有什么困难,可以点击下方图片进行一对一咨询,将有专业保险顾问为你解答!

2021-11-05 1895

2021-11-05 1895

2025-01-13 494

2025-01-13 494 2025-01-13 485

2025-01-13 485 2025-01-13 275

2025-01-13 275 2025-01-13 207

2025-01-13 207 2025-01-10 401

2025-01-10 401

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321