要说目前市场上最能打的重疾险,当数达尔文和超级玛丽这两大系列。最近,超级玛丽又升级了。新上线的「超级

2024-05-31

2024-05-31 1145

1145

成人重疾险市场炸锅了!

成人重疾险市场炸锅了!

达尔文11号刚坐稳顶流位置,完美人生7号直接杀出来抢风头,两款产品不仅价格压到了地板价,而且保障还卷出了新高度。

所以现在买重疾险,我们到底选达尔文还是完美人生?今天咱们就一文给大家说清楚。

完美人生7号和达尔文11号都是复星联合健康的产品,属于是自己卷自己:

两款产品都只能选保终身,重疾、轻中症等都能保,基础保障很齐全。在保费上,它们俩也咬得很紧,相差几块钱而已。

它们俩独有的特色保障是关键,以50万保额为例来看下:

所以,如果家族有癌症遗传史,或女性朋友想买重疾险,都可以考虑完美人生7号。

但要是从事高风险职业,比如刑警、消防员等,可选择达尔文11号,刚好它在4月前还能接受五六类职业投保。要想加强60岁后的住院保障,也是可以考虑它的。

再分享一个小技巧,像家里有癌症遗传史,可又想有60岁后住院保障,那就两份都买。比如都买25万,和单独买一份50万的保费差不多,这些特色保障就都能享受了。

想了解给自己和家人投保需多少钱,可点击这里预约,规划师还能根据个人情况来一对一投保建议。

预算充足的时候我们会想着附加一些可选责任,做高保障,那这两款产品的可选责任怎么样,值得附加吗?咱们接着往下看。

我们发现,完美人生7号和达尔文11号的可选保障,大部分是一样的:

如果你想要附加60岁前额外赔、癌症津贴、重疾或心脑血管二次赔,那这两款产品其实都是可以考虑的。

它们在赔付次数、比例上都一样,而且在价格上也没有太大的差距,都是相差几块钱而已,不用过于纠结。

以投保50万为例来看看,来看下哪些朋友适合选:

但要提醒大家,这两款产品的这些可选保障一样,保费几乎没太大差距,所以大家还是得从基础保障去选适合自己的产品,比如女性朋友选,那依旧是推荐完美人生7号。

除了以上这些可选保障外,咱们再看下它们的独门可选保障:

我们先看完美人生7号,它有重疾拓展金和癌症二次赔:

达尔文11号也有两个特色的可选保障:

这两个可选责任的保费都不贵,都蛮值得考虑:

总而言之,完美人生7号和达尔文11号都是很不错的产品,价格便宜、保障齐全,特色和可选保障也可圈可点,都很值得考虑。

但每个人的需求都可能不一样,最后选择的投保方案也会不同,大家想了解自己适合附加啥保障,可以点击这里预约咨询。

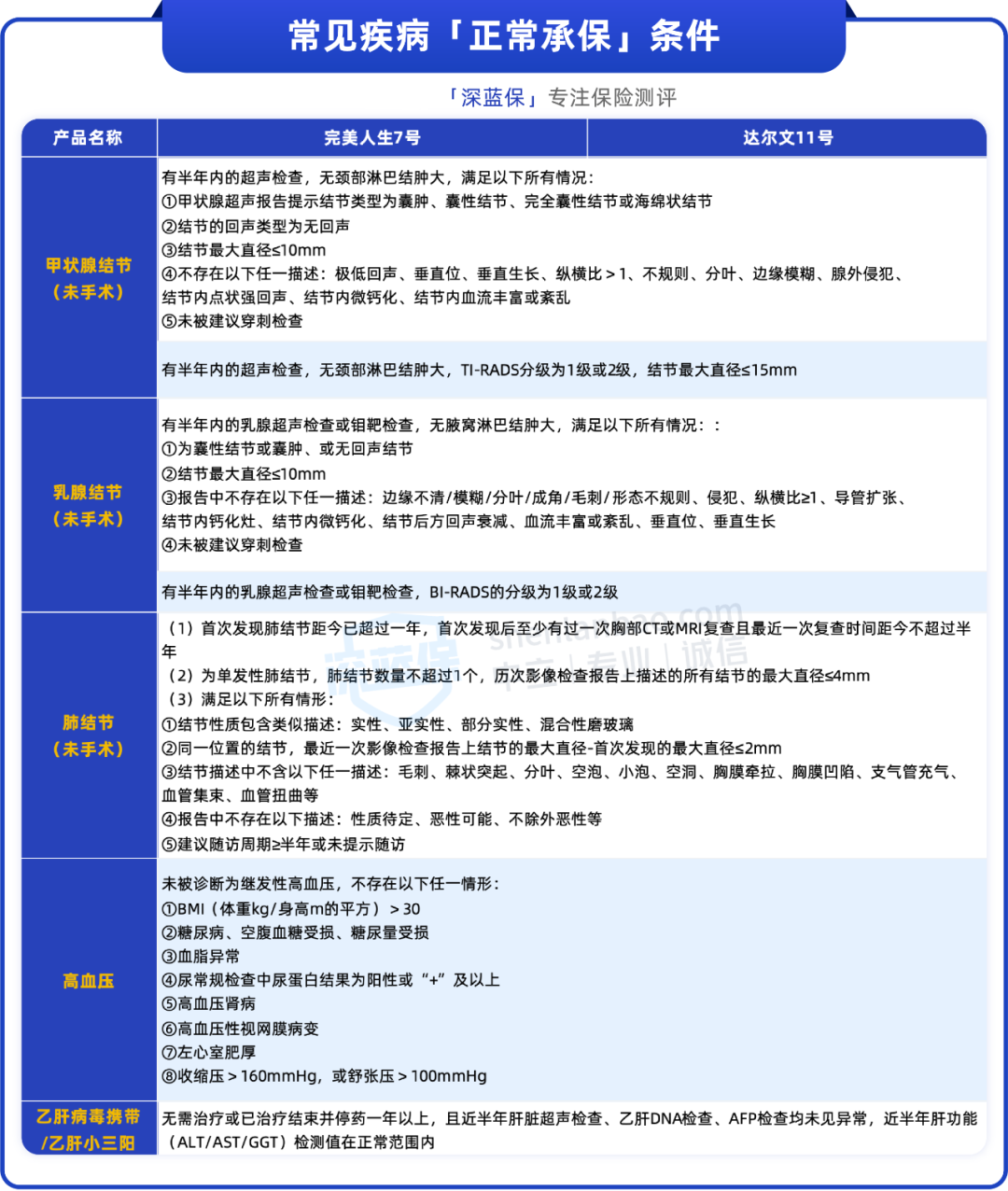

重疾险的健康告知也很严格,部分朋友甚至因健康问题被拒保过,所以我们也整理了这两款产品的一些常见病核保结果,以供大家参考。

这两款产品的健康告知、核保结果相似度很高,我们整理了它们对于常见疾病的可承保条件:

对于未手术的甲状腺、乳腺、肺结节,以及高血压和乙肝小三阳等,这两款产品都有机会正常承保,而且要求的条件相同。

比如没手术的1~2级甲状腺结节,都是要求有半年内的超声检查,没有颈部淋巴结肿大,并且结节直径要≤15mm。

而像没手术的乳腺结节,半年内有超声或钼靶检查,分级是1、2级也能正常承保。

要是因为其他疾病,比如甲状腺癌、抑郁症等买不了以上两款产品,还可以点击这里,让规划师推荐些核保宽松的产品。

看到这里,大家是不是已经有心仪的产品了呢?

可以说啊,完美人生7号和达尔文11号也算是卷到头了,从基础保障到特色保障,再到附加责任,各有千秋。大家到底咋选,还得结合我们自己的需求来决定。

从性价比来看,完美人生7号和达尔文11号都表现出色,选哪款都是不错的。

江南app官方下载苹果 1对1保险规划服务,定制专属家庭保障方案。点击下方卡片,立即开始规划。

.jpg)

.jpg)

2025-02-14 1122

2025-02-14 1122 2021-03-11 1917

2021-03-11 1917

2025-03-13 160

2025-03-13 160 2025-03-13 186

2025-03-13 186 2025-03-13 347

2025-03-13 347 2025-03-13 266

2025-03-13 266 2025-03-12 380

2025-03-12 380