2024-12-24

736

一、什么是自然损失险

自然损失险一般是指车险里的自燃损失险,属于车损险的保障范围,因线路老化等自身原因起火可赔。 如果车辆使用的年限比较久了,就要考虑自燃的情况,那么自燃险可以考虑购买。

二、自燃险加入车损险

改革之前,自燃险属于附加险,附加险主要包括:

玻璃险 :挡风玻璃、车窗玻璃单独破碎可赔;

划痕险 :车身表面油漆划伤可赔,这种情况发生率高,一般车主都会购买;

涉水险 :发动机进水损坏可赔,适合多降雨、多积水地区的车主考虑;

不计免赔 :把免赔额降为零,建议购买。

7 月 9 日,自燃险、全车盗抢险、玻璃单独破碎险等7个附加险都加在车损险里,也就是说以后我们买车损险不用再纠结要不要加自燃险、玻璃险了,而是直接包含在车损险里面了,而且在不增加消费者保费支出的原则下,删掉不合理的免赔责任(故责任免赔率、无法找到第三方免赔率等免赔约定)

一、商业保险是指什么

商业保险不同于社会保险,一般有以下几种特征:

1,经营主体是商业保险公司;

2,所反映的保险关系是通过保险合同体现的;

3,以盈利为目的,获得最大的利润;

4,以保障被保险人的享受经济保障。

二、商业保险的作用

1、补充社保的不足

社保是国家基本保障,保障不是很全面。比如说,医保能报销的药品是有限的,能报销的比例也很有限。

而商业险可能覆盖更多医疗费,还有覆盖长时间的康复费用、无法工作带来的收入损失。

2、抵御人生风险

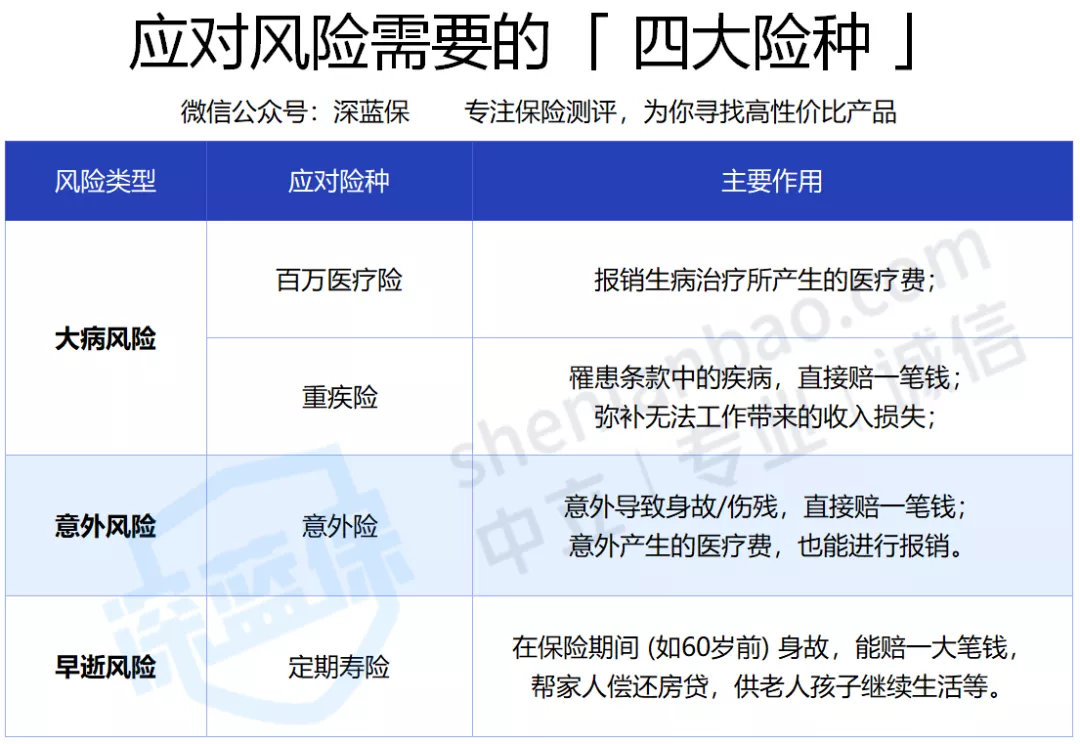

人生不可能一帆风顺,面临着许多人身风险,包括疾病、意外、死亡等。

大病风险:罹患大病,需要高额的治疗费;并且几年内无法工作,也没有收入来源。

早逝风险:一个成年人如果不幸早逝,家庭就会失去经济来源。赡养父母,抚养孩子,偿还房贷的责任,也会落在另一半身上。

意外风险:车祸、溺水、高空坠落等都是意外,它可能导致残疾、身故等严重后果。

发生这些风险,不仅会对生活带来沉重打击,也会产生巨大的 财务损失。而如果有保险,就能得到赔偿:

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

如果大家挑选保险有什么困难,可以点击这里,进行1对1解答!

1、保险金额是指什么

保险金额,也叫保额、基本保险金额,如果发生保险事故,将依据保额来计算赔偿,或最高赔偿以保额为限。

2、保险金额和保险金有什么区别?

保额可以理解为赔偿标准,保险金就是实际赔给我们的钱,保险金可以等于保额,也可以大于或小于保额。

比如重疾险基本保额100万,如果发生合同约定的重大疾病,一般按基本保额来赔,即可获赔100万保险金。

有的条款还约定,如果在60岁前发生重疾,可赔付150%保额,也就是可以获赔150万保险金。

如果发生的是轻症,将赔付20%基本保额,也就是可以获赔20万保险金。保险金小于保额的情况,还包括医疗险,因为最高报销金额不能超过保额。

3、保险金额买多少合适?

一般来说,保额越高,保费越贵。不同险种作用不同,赔偿方式也不同,选择合适的保额也不同。

重疾险 :发生大病,可能三五年无法工作,重疾险保额是一次性赔付的,这笔钱可以补贴家用、偿还房贷、支付孩子教育费等,所以保额最好能覆盖三到五年的收入,比如年收入10万,保额就买50万。

定期寿险 :定期寿险保额是一次性赔付的,这笔钱可以用来偿还房贷,代替我们继续照顾家人。保额一般要能覆盖债务和家人未来几年的生活需要,比如房贷100万,家庭每年开销8万,那么保额至少也要100万以上。

意外险 :意外险保费便宜,杠杆高,身故和伤残保额一般买50-200万,意外医疗是报销型,一般保额1-5万也足够用。

医疗险 :医疗险按实际医疗费用来报销,所以保额买得高,不一定赔得多,在医院普通部住院治疗,一般花费也不会很高,目前市面上流行的百万医疗险,保额都在100万以上,是足够用的。

不同的家庭有不同的预算支出和需求,也要灵活看待保险金额的选择。

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码