2024-12-20

359

如今买车的多了,车险行业也是迅猛发展。车主们买了保险后对车险方面每年的政策法规变化也是尤为关注。那么新保险法车险新规定是什么样的呢?且看小编为您详细介绍。

1.按车辆实际价值计算保费,同价不同款汽车保费不同

费改前,车主购买保险时是按新车购置价来确定保险费用的。费改后,车辆是以实际价值确定保费投保车损险的,发生全损时,车辆即可获得实际损失的赔偿。比对费改前,消费者需要支付的费用也会更低。

费改之后,如果同价格车辆投保,那么车型不同,其所交保费也不同。权威评测安全系数较高,修理便捷(零部件较为便宜)的车辆,保费用将会更低。

2.出险越少,驾驶习惯好,保费越低

费改后保险公司给出的价格高低,不仅会取决于车主上一年的出险率,还要参照车主的驾驶行为习惯和驾驶风险。简单计算一下,上一年没有出险,综合算下来,车险费率最低可以享受到基准费率的6折,如果连续两年没出险,保费最低可以打5折,如果连续3年(或以上)没出险,保费最低可以打到4折左右。

3.新规扩大保险责任范围

被保险人或司机的家人可在三责险项下进行赔付,相比过去撞到自家人保险不赔情况,费改之后,其保险责任的范围变得更广了。除此之外,因为台风、热带风暴、暴雪、冰凌、沙尘暴、冰雹等自然灾害所导致的车辆损失,也增加到车损险保险责任中,各险种也均删除了多项责任免除约定。

4.增加“代位求偿”权

简单来说就是,当本人遇到对方负全责的保险事故,如果对方因为投保额不足,或者没有能力赔偿,受损一方可以要求自己的保险公司先行赔付,然后由保险公司负责向对方追偿。

新规汽车保险政策:出险1次的保费不打折;出险2次的保费上浮25%;出险3次的上浮50%;出险4次的上浮75%;出险5次的保费翻倍。一年内无出过险的打85折,2年出过险打七折,三年没出过险才能打六折。即今年11月、12月到期的车主如果在11月30日前上保险还是能按旧费率,1、2月份之前到期的车险赶紧出。

2016年保险法车险新规规定按车辆实际价值计算保费,同价不同款汽车保费不同,增加“代位求偿”权,扩大保险责任范围,出险越少,保费越低,所以车主一定要保持良好的驾车习惯。

新规变化一、甲状腺癌赔的会变少

目前的重疾险,只要确诊是甲癌,都按照重疾来赔,买50万,一次性就赔50万。

不过以后,大部分甲癌(TNM 分期 I 期或以下),只能按轻症来赔。买50万,最多只能赔30%,也就是15万,只有严重一些的(TNM 分期 I 期以上),才能按重疾来赔。

所以,体检有甲状腺结节,担心会得甲癌的朋友,趁现在的产品还没有下架,可以好好考虑考虑。现在能赔50万,以后新产品只能赔15万,差异还是很大的。

新规变化二:三种高发轻症!赔的会变少

这次新规,在之前的基础上,新增了3 种重疾和 3 种轻症,而且明确规定了这三种轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,以后的赔付比例,不能超过30%,这个保障是明显缩水了!

因为目前的重疾险,这3 种高发轻症,赔 30% 以上的产品有很多,有的甚至赔到50%左右。

所以,想要高发轻症多赔的朋友,现在也要赶紧下手了!

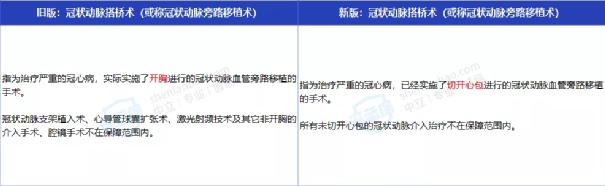

重疾险新规变化三:心脑血管的保障更好

以后心脑血管的保障会更好一些,像冠状动脉搭桥术,迎合了现代医学发展,不再要求做 “开胸手术”,“切开心包” 的微创手术也能按照重疾赔。

所以,如果有心脑血管疾病家族史的朋友,可以再等等,考虑新规后的产品!

以上就是对重疾险新规的解读,整体来看,新规有好有坏,在明年1月31日前,现在的重疾险会全部下架,大家且买且珍惜。

新规变化四:保险公司“择优理赔”

应对新政策变化,现在,很多保险公司推出了“择优理赔”的服务。择优理赔是指,凡是买了旧定义的重疾险,将来理赔会按照新旧两版定义中最宽松的那个来进行赔付。

相当于把新旧定义,好的部分都包含进来了。像心脑血管方面的疾病,新定义的重疾险理赔条件会更宽松,但是有了择优理赔,即便买了旧版重疾险,以后也能按照新版的定义来赔。

总结一下,对于没有买重疾险的朋友,如果健康允许,预算允许,现在是买重疾险的最好时机,因为从保障和理赔来讲,旧版重疾险都更有优势。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

汽车保险是汽车最重要的一个部分,很多车主都会关注着关于汽车保险的信息,尤其是车险的一些新规定。那么,2017年车险保险新规有哪些呢?下面小编带您了解一下。

新车险将新车未上牌从责任免除中剔除,纳入了车损险保险责任。所以新车未上牌发生了车辆损失,保险公司要在车损险责任范围内赔付。但是发生事故时如果车辆行驶证、号牌被注销,或未按规定检验、检验不合格等情形,车辆损失属于车损险的责任免除范围的,保险公司不予赔付。

新车险将被保险人家庭成员的人身伤亡列入到了第三者责任保险的范围内。同时,新车险条款第四条约定:车上人员是指发生意外事故的瞬间,在被保险机动车车体内或车体上的人员,包括正在上下车的人员。

车险将出事时驾驶证过期从责任免除中剔除,纳入了车损险的保险责任。发生这种损失,保险公司在车损险责任范围内赔付。不过在发生保险事故时,如果驾驶人没有驾驶证,或驾驶证被依法扣留、暂扣、吊销、注销,被保险车辆的损失属于车损险的责任免除,保险公司不予赔付。

根据今年实施的车险新规,如果车辆上一年出现多次理赔将按次数相应上浮费率,出险1次保费不打折,出险2次、3次、4次保费分别上浮25%、50%、75%,出险5次及以上保费将翻倍。反之,1年不出险的话,保费可享受8.5折优惠,2年享受7折优惠,连续3年则可享受6折优惠。

2017年车险保险新规有哪些呢?新车险将新车未上牌、出事时驾驶证过期从责任免除中剔除,新车险将被保险人家庭成员的人身伤亡列入到了第三者责任保险的范围内,出险5次及以上保费将翻倍。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码