2024-12-24

675

由于认为激素替代药物倍美安(Prempro)对身体有危害,美国曾有4500名患者或家属将生产商惠氏公司告上法庭,这上千起诉讼案曾轰动一时。美国费城陪审团29日作出判决,惠氏公司应向其中一对原告夫妇支付150万美元,以补偿妻子因服用该公司药物引发乳腺癌的损失。

据报道,现年60岁的玛丽•丹尼尔住在阿肯色州温泉城,为了治疗因绝经引发的潮热症状,她从几年前开始服用惠氏公司生产的、用于减轻绝经症状的雌孕激素复合药物倍美安。玛丽以隔天服一片的剂量,连续服药16个月。但在2001年7月份,玛丽被诊断换上了乳腺癌,并因此接受了两次手术和化疗治疗。

丹尼尔的律师左耶•利特尔佩奇认为,惠氏公司明知此前有研究表明倍美安可能会导致癌症,但却把自己的利益至于首位,不顾对消费者的影响继续销售。他说,“惠氏公司数年前就知道,停经后药物会导致乳腺癌,但是该公司并没有去研究并确定这一危险。他们保护了自己的商业利益,而不是患者”。

费城陪审团29日判定,惠氏公司分别向玛丽和她丈夫赔偿100万和50万美元。陪审团还认为,惠氏公司有蓄意犯罪和放任损害后果发生的嫌疑,因此将在30日继续就对这些罪名进行判罚举行听证会。

针对这次败诉,惠氏公司拒绝进行评论。据悉,全美在过去几年间共收到4500起针对惠氏的控诉,认为该公司的药物引发乳腺癌。

一、50以下已婚妇女

已婚的女性组建了家庭,身处“上有老、下有小”的中间层,和丈夫共同承受着压力。

但这个阶段恰好是女性特定疾病的高发期,深蓝君建议除了买保险,定期的体检还是很有必要的。

1、保险规划思路:

一份保障全面的保险规划,重疾险、医疗险、寿险、意外险这四大险种缺一不可。

无论是职场女性,还是全职太太,在照顾丈夫和孩子之时,也不能忽视自己。深蓝君建议一定要把保障做全,爱自己才能给予家人更多的爱。

2、常见误区分析:

过去我看到了很多案例,很多女性,更容易被一些返还保费的,或者能理财的保险吸引。

“ 有病治病,没病返还已支付保费 ”,返还型保险看似占了便宜,其实大部分情况下都是亏的。

对于理财险保险,我也建议大家要慎重,一定要先买好保障性保险。

3、常见方案分析:

深蓝君以年收入 20 万的家庭为例,制定出一套方案:

这个方案每年所交保费约 1.4 万,占家庭收入的 7.2 %。方案的配置思路在于:挑选性价比最高的产品,选择定期保障,这样可以花更低的保费,做到更高的保额。

•夫妻:在 70 岁前重疾保额做到了 80 万,个人认为足够高了。

•孩子:配置了 50 万的重疾险,虽然只保 30 年,但也不短了,足够保障孩子长大成人。

•全家:配置了 200 万的医疗险,加上社保,看病住院基本不用自己再掏钱。

保险是多次配置的过程,没必要一次追求到位,等后期预算充足,再选择保终身的产品也不迟。

强烈建议 上有老下有小的家庭经济支柱,都要投保定期寿险,这种产品最能体现保险的温度。

二、50岁以上女性保险方案

对于 50 岁以上的中老年女性,如果还在职,也即将退休了,子女开始上班,经济压力会少很多。

但想买保险还是挺不容易的,保险有两道门槛:一是年龄,二是健康。

1、保险规划思路:

对于中老年女性购买保险的顺序和策略,深蓝君建议优先考虑 意外险 + 医疗险。

意外险很简单,这里就不过多阐述了,我们重点看看医疗险如何挑选。

•医疗险:对健康要求非常严,如果身体条件符合要求,自然可以选择投保百万医疗险。但买不了医疗险也不用担忧,还有防癌医疗险 可以投保,健康告知比较宽松。

如果还有足够的预算,且身体条件符合,还可以再进行搭配重疾险。

•重疾险:50 岁是重疾险最后的上车机会,对于身体好的中老年人,消费型重疾险就是比较好的选择。买不了重疾险也不要灰心,可以购买防癌险,糖尿病三高人群都能买。

对于寿险一般给家庭经济支柱配置,如果在这个阶段还有不错的收入,承担家庭责任,可以考虑定期寿险,如果没有的话,也可以不买。

2、常见方案分析:

这里深蓝君以 60 岁老人为例,制定出方案如下:

这个方案最高 65 岁都能投保,保费不高,能帮助中老年女性抵御一大半的意外和疾病风险。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注江南app官方下载苹果 微信公众号,对话框回复 “小白” 可以免费获取。

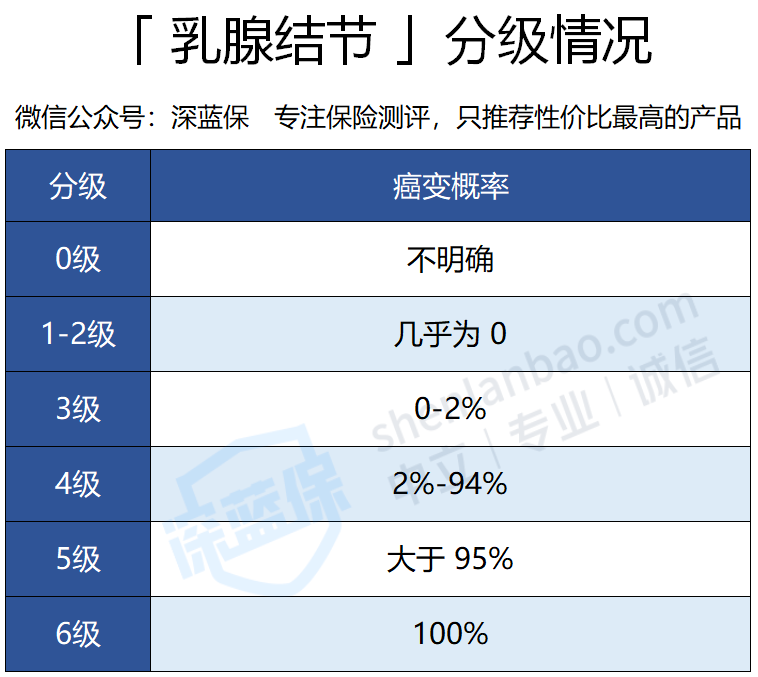

得了乳腺癌可以买意外险和税优健康险,因为这两个险种对被保险人的健康没有要求。

直接说结论:

重疾险:嘉和保、超级玛丽 2020 max、守卫者 3 号 等产品,核保较为宽松,只要半年内检查结果为 2 级及以下,就能正常承保;

医疗险:如果进行了手术切除,复星优越保、e 生保保证续保版 2020,都有机会正常承保;如果未手术,尊享e生2020可以除外承保。

寿险:擎天柱 2020(标准版)、大麦正青春 2020 等产品,不问乳腺结节,可以直接投保。

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码