2024-12-20

393

指数万能寿险(Indexed Universal Life,简称IUL)于1997年进入市场,现已成为人寿保险中发展最快、占市场份额最大的产品。那么,美国指数型万能寿险怎么样?优缺点又是什么呢?

美国指数型万能寿险优点

一、死亡福利、长期照顾福利以及现金值的贷款有税务优惠。

二、下跌时有保障,增值有潜力。它的最独特的优点是,通过期权平衡市场波动,提供获得赢利增长的机制。指数万能寿险保单比仅仅投资股票的万能寿险(Variable Universal Life,简称VUL)产品更稳定。例如:指数上升20%,但是你选择上限12%,你的保单获利就是12%。但大多数保险公司都保证最低的获利率是0%至4%之间。

三、灵活性。你可以随时增加或减少存入指数万能寿险帐户的钱,也可以调整死亡福利的数额。

美国指数型万能寿险缺点

一、保险经纪人往往过度乐观,过度预计股票市场获利的能力。指数股票如S&P Index Fund是支付股息的,但是指数期权如S&P Index Option是没有股息的。指数万能寿险的回报率可以追踪股票指数,但是它的实际回报率并不包括股息。过去30至50年历史S&P平均回报率是有8-11%,除掉股息只有6-9%。假如1000元投入1965年的S&P 500,这个投资今天将涨到11万3410元。但是,假如这个1000元在1965年投资在S&P 500的期权,因为期权不包括股息,投资今天只增长到2万4300元。有没有股息长期复利的差别是很大的。

二、当你从指数万能寿险中取钱借钱时,你是要付利息的。即时指数下跌,投资没有赚钱,你还是要付利息。

三、传统的终身寿险,一生中每年的保费是一样的,年轻时多付,老了少付,这是保守的算法。而指数万能寿险的保费是跟著年龄付保费,年轻时寿险费用低,越老保费越高。你付的钱,要先付终身寿险的保费和保险公司的行政费用,超过部分,参与投资。当指数上涨时,你很高兴。当指数下跌时,蜡烛两边烧,你的帐户余额就会出现负增长。如果经济长期大萧条,指数连续多年下跌,你的死亡福利甚至可能全跌没了。

购买前需注意

一、保险经纪人资讯披露,是否过度乐观的当指数万能寿险是投资致富产品。

二、小心当你的经纪告诉你只要付十年或十五年的保费时,你要知道指数万能寿险的福利是没有保证的,你得付的保费可能比你的经纪告诉你的久的多。

三、从指数万能寿险借钱提钱前要小心,需要充分理解规则。

美国指数型万能寿险怎么样?该万能寿险最独特的优点是通过期权平衡市场波动,提供获得赢利增长的机制;同时它也是有缺点的,如果经济长期萧条,指数连续多年下跌,终身寿险甚至可能全跌没了。所以广大投资者们注意了,投资前请注意风险。

说到VOYA指数型万能寿险,相信很多人都会想到传统万能寿险。其实,指数型万能寿险与传统的万能寿险是有一定区别的,它是透过将指数抵补潜力作为一项方案,而不是仅依靠于以保险公司的投资收益率为基础的利率所产生的现金价值累计机会。下面是详情介绍。

保障方面

在开始投保的首10年,如果已缴付保费总额(扣除任何贷款或部分提取金额及其手续费)超过或等于对子规定月费总额的话,保单即保持有效。

10年后,保单就享有“失效保障价值(LPV)”,只要LPV超过或等于0,保单就不会失效,保障期限最长为保障被保险人终身。总而言之,死亡赔偿金不会因为前期的提取低于初始保额。

升值潜力

您的钱会带来延税收入,并且永远不会因市场波动而有所减损!最重要的是您还会享有VOYA所保障的最低1%利息的保证,封顶11%!

VOYA指数型万能寿险采取“固定与指数”两种利息抵补策略。客户的净保费支付利息最初按“固定策略”而定,享受现时账面利率,而该利率为浮动利率,但不会低于2%的保证最低年利率。指数策略则提供了更大的上升潜力,指数策略挂钩S&P500一年点到点指数,且保证1%的最低年利率。

合理避税

VOYA指数型万能寿险除了保障以外,合理的避税也是这款产品的重要功能,通过取现和保单贷款可以免税使用保单增长的价值,而身故保障则可以很好的对冲遗产说的风险,特别是中国公民在美资产的遗产税率高达40%,免税额度只有6万美元,对于在美国有大量资产的中国家庭购买这款保险是十分必要的。如果孩子在很小的时候就购买保险,大学的时候就可以提取部分保单缴纳学费,包括以后再美国的创业基金、婚姻基金都可以解决。

voya指数型万能寿险在您投保十年后,只要LPV超过或等于0,保单就不会失效,也就是它的保障期限直至被保险人终身。而且该款产品不仅具有升值的潜力,还能合理的避税,对于那些在美国拥有大量资产的中国家庭来说,购买该款保险是很有必要的。

今年这场突如其来的疫情,让很多人深刻意识到储蓄理财的重要性。指数基金定投,就是非常适合普通工薪家庭的投资方式。如果你能坚持定投,在 5-10 年的时间内,大概率能获得 50%-100% 的收益。那什么是指数基金定投?它的优势又是什么呢?

我们可以把 “指数基金定投”,拆开来看:

1、指数:快速了解股市整体涨跌

股市里有上千只股票,每个人买的股票都不一样,我们怎么知道今天大部分人是赚钱了,还是亏钱了?

这个时候我们就要用到 “指数”,它由市场上 N 只股票的价格计算得出,如果指数上涨,可以理解为大部分股票都涨了,反之亦然。

2、基金:专家集中理财

股市中总是不乏暴富神话,很多人渴望炒股致富,但毕竟炒股不是炒菜,普通人可能连 K 线图都看不懂。

于是,不少人想到把钱给高手帮忙炒,基金公司就是这样的 “高手”。

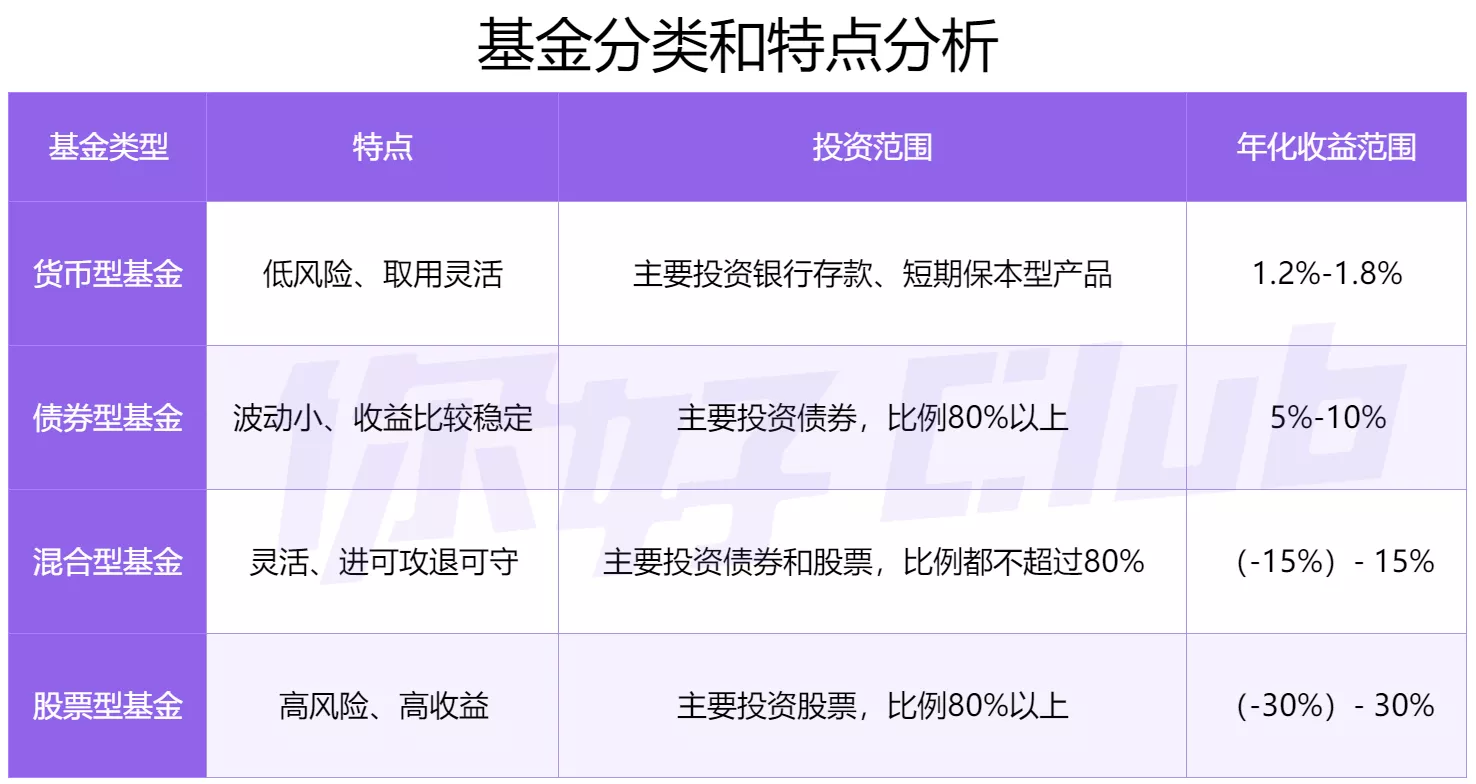

基金把成千上万人的资金集中到一起,主要投资 3 种资产:股票、债券、现金类资产。根据各类资产买得多还是买得少,基金又可以分为几种类型:

今天要说的 指数型基金,属于股票型基金的一种。而指数型基金,大概 95% 以上的钱 都用来买指数成分股,价格波动会比较厉害。

牛市的时候,指数型基金涨得最猛,熊市的时候,指数型基金跌得最惨。

3、定投:分批买入,平摊成本

如果你问炒股最怕什么,抄底抄在半山腰算一个,高位接盘也算一个。

悲观一点说,没有人能准确预测股市的底部和顶部,为了避免把炒股炒成赌博,定投就是一种降低风险的方法。

定投不难理解,就是 “定期、定额、分批” 买入 。

优势 1:每年 10% 收益不是梦

它投资的是股市大盘,只要我国经济不断向前发展,股市跟着经济走,这种理财方法就大概率赚钱。所以也有人说,买指数就是买国运。

而且股市是有波动周期的,我国平均每 7 年就会出现一次牛市。最近两次牛市,分别出现在 2007 和 2015 年,而今年也有走牛的迹象。

只要坚持长期定投,在平时分批买入,在牛市时卖出,要实现每年 10% 的收益并不难。

对绝大部分人来说,投资股市一定要避免短期的追涨杀跌,用时间换空间更加实际。

优势 2:分散风险,安全性高

其实,指数基金定投 天然就是一种分散风险的投资方法。

因为它会帮你同时买入上百只股票,避免全仓踩雷垃圾股;而且它是一种长期投资,每个月定期帮你买入,也避免你一次性买在高位,被深度套牢。

另一方面,股票都是在上海和深圳证券交易所买卖,资金也在银行托管,不会出现 P2P 跑路的情况,安全性毋庸置疑。

优势 3:操作简单,强制储蓄

在现今社会,很多年轻人都习惯了超前消费,不断透支自己的信用卡、花呗、白条……等疫情一来,才发现自己在 “财务裸泳”……如果你实在忍不住花钱,基金定投可以帮你强制储蓄。

具体操作非常简单,你只要提前设置好时间,比如在每个月发工资的第二天扣钱定投,那么基金就能帮你截留下一笔钱,积少成多,积沙成塔。

优势 4:方便灵活,快速调整

相比年金险等其他理财方式,基金定投另一大优势就是灵活:

最低每月 10 元就能投资,非常适合刚工作没什么钱的年轻人。如果你中途需要结婚买房,或者有其他更好的投资方式,可以根据盈亏情况随时卖出。

但如果你买的是年金险,可能前 5 年都是亏钱的。

1、普通上班族

有句广告叫做,“点滴积累,成就梦想”。

基金定投每月 10 元就能理财,可以帮我们存下一笔钱,只要坚持长期投资,以后买房、买车、结婚都能帮上忙。

2、大忙人

基金定投操作简单,不需要每天花时间盯盘。

把这些时间省下来,可以花更多精力在自我成长上,也可以更好地陪伴家人。

理财的第一定律是,不要指望靠理财暴富,努力提升自己才是王道。

3、长期规划者

如果你对未来有清晰的目标,比如孩子 18 岁要出国读书,自己 60 岁前要存下 200 万,都可以通过基金定投来实现。

基金定投讲究长期投资,避免短期的追涨杀跌,只要有足够的耐心,等到牛市就很容易赚钱。

指数基金定投怎么买?

每个人都渴望过上更好的生活,如何理财赚更多的钱,这是一个长盛不衰的话题。

有理财意识是好事,但不少人幻想着一夜暴富,盲目理财的下场,极有可能是血本无归。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码