2024-12-20

393

熟悉我的朋友可能知道,深蓝君在投身保险前是做互联网的,我的微信好友里面有200+以上的BAT员工,所以对于猝死这件事每年总要在朋友圈刷屏几次。猝死又是措不及防的,此时应该有朋友会有疑问:如果买了意外险,意外险会不会赔?

世界卫生组织对猝死的定义:平时身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。

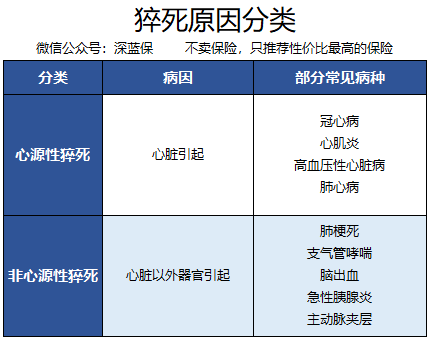

从中我们可以看出 猝死其实是由于疾病导致的身故。在临床医学上,按照猝死原因是否由心脏引起的,可分为两大类:心源性猝死 和 非心源性猝死。

以上只是列举了部分常见病种,另外据相关资料显示,大约 75% 的猝死都是由于心脏的问题导致,而且一旦发生猝死,最佳抢救时间是前 4-6 分钟。

由于大部分猝死的情况发生在户外且没有预兆,再加上普通人不具备医学常识,因此,猝死抢救成功的机率非常低。

我们在网上会看一些意外去世,却被拒赔的案例,比如中暑去世了或者猝死,意外险就没有赔。这是怎么一回事呢?到底那些才算是意外?为什么出现猝死、中暑等意外却不赔?

实际上,判断是不是属于意外事故是有一套标准的,得同时符合四个情况,分别是:外来的、突发的、非本意的、非疾病的。

像中暑身故和猝死,每年都会引发很多意外险的理赔纠纷,很多人觉得这些都是意外,保险公司应该赔的。

其实并不是的这样,中暑或者猝死是因为身体本身就有问题导致的,是属于健康问题,并不符合“非疾病”这个定义。所以意外险也是不会赔的。

再比如说:自杀也不赔。可能在很多人看来,自杀也是一个意外,其实,这也不满足意外险的要求,因为这是故意的行为,也不符合“非本意”这个条件。

其实啊,符不符合意外,是很好判断的。

咱们就打比方说,常听的一些事例,像是火灾去世的、车祸去世的、被不明物体砸伤的等等,这些就符合意外险的要求,因为这些事故不是自己制造的,也不是蓄谋已久的,更不是因为疾病导致的,所以意外险肯定是会赔偿的。

这就是深蓝君想提醒大家的第一点,之所以会出现一些不赔的情况,是因为平时以为的意外和保险的意外是有些不同。

发生了意外事故,只要符合我们前面说到的4个要素:外来的、突发的、非本意的、非疾病的,该赔的都会赔。

首先要明确一个事实,猝死属于疾病身故,而不是意外身故。

先看一下意外的定义:

意外险所指的意外一般是 外来的、突发的、非本意的、非疾病的客观事件。

而猝死是属于疾病,并不满足意外的定义,而且一般在意外险的免责中,也会列明猝死不保。

所以普通的意外险是不能保障猝死的。

但是由于总会引发争议,现在有不少意外险,都会将猝死列入特别保障了。

这类产品里,你都能找到一个附加突发疾病身故条款,这里以某款产品的条款为例:

在保险期间内,被保险人突发疾病,并在送往医疗机构救治之前身故,或在送到医疗机构之后的抢救期内身故的,保险人给付身故保险金。

抢救期为 24 小时,以医疗机构的初次诊断时间作为起算时间。

这个条款就是专门保障猝死的,不过在抢救时间上各家保险公司规定不同,有的是 24 小时,有的是 6 小时。

所以,除了特定极少数的意外险含有猝死保障,99% 的意外险对于猝死都是不会赔的。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码