2024-12-24

650

近年来随着生活水平的不断提高,而一些家庭中经济来源完全是靠丈夫支撑,这难免会有所压力。那么,我们该如何全面配置家庭保险,完善单支柱家庭理财呢?下面就和小编一起来看看吧!

陈老板成立了自己的一家小公司,年平均收入60万元,事业上算是小有成就。家庭方面,已有一个1岁的孩子,陈太太备孕中,准备生二胎。保险专家专家建议,陈先生应对家庭储蓄进行科学配置,可适当增加家庭保险,平衡企业和家庭的财务关系,更好地规避作为单经济支柱家庭所可能产生的财务风险。

保险专家指出,单经济支柱家庭存在较大风险,“一旦经济支柱方在健康或事业上出现大问题,整个家庭就面对巨大的困境。”专家建议,对家庭储蓄进行科学配置的前提下增加家庭保险,平衡企业和家庭的财务关系,更好地规避作为单经济支柱家庭所可能产生的财务风险。

先生开公司太太全职主妇 年收入60万元孩子1岁

陈老板今年31岁,自己从创业开始摸爬滚打6年,如今终于成立了自己的一家小公司,算是小有成就,他说,目前自己平均年收入约为60万元,家中有一个1岁的孩子,陈太太目前备孕中,准备生二胎。

据了解,由于其公司需要大笔的现金流支出,所以基本上陈老板手中的余钱都投到公司,“公司生意不太稳定,好时有上百万元,差时可能连10万元也不到。”

据介绍,目前陈老板加上太太的积蓄共约有20万元,“每个月的房贷约3000元,各种费用加上宝宝的花费及整个家庭的开销,每个月大概5000元。加上给父母的赡养费用,每个月至少有1万元左右的开销。”

企业和家庭财务交叉严重

保险专家表示,案例中陈老板企业处于成长期,企业主个人收入更多依赖企业的利润,且不稳定,与之对应的家庭经济存在的风险可能性较大。

首先,是企业和家庭财务交叉严重,一旦一方出现问题,就会影响到另外一方的正常运作,甚至出现较大危机。陈老板每月的固定开支较大,且均为刚性支出。

此外,在家庭中,陈老板作为唯一的家庭支柱,一旦出现风险,假如没有保障体系,会造成家庭和公司的重大危机。陈老板小孩已经1岁,目前还在准备生二胎,孩子的教育金储备问题也是马上需要提上日程。

不仅如此,企业的资金来源结构有待进一步优化,合理的负债更能帮助企业发展。

分割企业与家庭的财务 全面配置家庭保险计划

保险专家表示,对企业和家庭间的财务进行财务分割:建议陈老板给自己每月发固定工资,每年公司净利润分红要截留一部分到家庭。“在家庭备用金方面,建议预留半年刚性支出6万元作为流动性资金,这部分流动资金可存入一些活期存款工具。

另一方面,可将储蓄部分定期作为二级备用金,推荐银行1年以内自营理财产品。”可从银行获得贷款,增加企业负债,以此更好地解决企业现金流支出问题。

此外,为小孩设立专项教育金,通过基金定投实现。

保险专家建议,陈老板作为家庭收入唯一支柱,需要全面的保障,重点考虑意外和重大疾病方面的险种;陈太太应将重点放在健康保险方面。保障的顺序依次应为:陈老板的高额意外险-重大疾病保险-寿险-陈太太的医疗保险-子女教育险。

在保险费的投入上,可考虑按年均收入的10%,即60000元/年进行预算。

特别需要指出的是,以陈老板作为陈太太的医疗保险和子女教育险的投保人,并扩展投保失能保费豁免保险,就能充分利用保险所特有的保费豁免功能,即使在投保人失去支付保费能力时,依然能保持保险保障,从而提升投保的效能。

通过上面信息我们可以了解到,陈老板企业处于成长期,企业主个人收入更多依赖企业的利润,且不稳定,与之对应的家庭经济存在的风险可能性较大。建议陈老板给自己每月发固定工资,每年公司净利润分红要截留一部分到家庭。

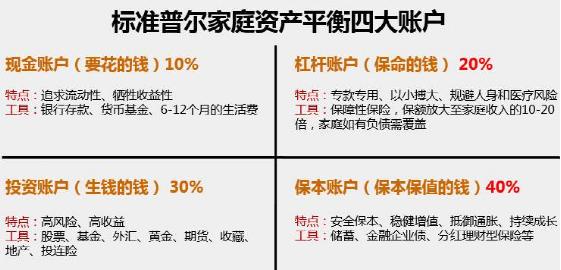

随着保险越来越深入人心,很多人在各种渠道已经购买了很多保险,在为这些朋友进行梳理的过程中,发现了一些比较突出的共性问题,今天就结合标准普尔家庭资产象限图和大家一起分析一下。

标准普尔是全球非常具有影响力的信用评级机构,曾调研全球10万个家庭财富不断增长的家庭,并且进行了总结提炼,这张图也是被认为较为合理的家庭理财方式,受到广泛的肯定和好评。

这张图主要是将家庭财富分配为4个账户:

现金账户:要花的钱(10%)

杠杆账户:保命的钱(20%)

投资账户:生钱的钱(30%)

保本账户:保值的钱(40%)

第一个账户是日常支出的钱,主要是应急和家庭固定支出,一般占家庭资产的10%为宜,这些钱应该放在银行活期存款,或者各种宝宝(余额宝)中,覆盖我们衣食住行、美容、购物、偿还房贷车贷。

很多时候我们能预估到自己的固定支出,所以只要储备3-6个月就好了。

比较容易出现的问题是这个账户占比较高,没有把钱放在其他账户里面,这是不合理的。

第二个账户是杠杆账户,主要是保命的钱。目的是转移我们无法承受的风险,更好的规避家庭财务的风险。

人有旦夕祸福,人一辈子,会经历很多风雨,所以需要我们利用好保险这个金融工具,保障家人在出现意外情况、重大疾病时有足够的现金来应对,当风险来临的时候,我们也不必去朋友圈筹钱、卖房卖车,通过保险理赔能够从容的治病、修养、理疗。

目前现状是很多朋友在这个账户的储备还是非常不足,这是国人的一个通病。

很多时候疾病的问题更多是财务的问题,如果这点做的不好,很可能导致家庭财务状况突然恶化,也就是我们通常说的中产阶级,辛辛苦苦三十年,一病回到解放前。

这个账户主要是追求投资回报,用钱生钱,一般占家庭资产的30%,为家庭创造收益。虽然国内投资渠道很少,对于一线城市,可能就是对房子的买买买。

除了买房我们也可以通过股票、基金定投、信托、股权投资等方式。因为这个账户就是追求投资回报,所以也可能面临着高风险,更加要求我们要合理控制住这个账户的比例,最好不要超过30%。

过去我们见过太多卖房炒股、贷款炒股等案例,建议大家不要孤注一掷,合理的进行搭配,要赚得起也要亏得起,无论收益如何对家庭财务状况不能有致命性的打击,能从容应对。

这个账户更加的重视长期收益,也就是资产的保本增值,一般占家庭资产的40%。

正如之前的文章提到,现在是负利率时代,当我们有了一定的积蓄后,我们要考虑这些钱的保本升值,起码要跑过通货膨胀。

这个账户的特点是一定要保证已支付保费不能有任何损失,收益不一定高,但却是长期稳定的。

比较有代表性的就是保险公司推出的理财型保险,包括万能险和分红型寿险,这也是目前保险行业的重灾区,我接触到很多的朋友,在长辈或者朋友的推荐下,购买了多份理财型保险。

不是说理财型保险不好,而是要合理的进行控制,如果过多的在这个账户投入,势必会影响其他账户的投入。所以一定要做到先保障后理财,保障每个账户都有一个均衡的投入,不要顾此失彼。

这张图仅限于资产的管理,负债的管理也是家庭理财不可或缺的部分。

建议大家都有根据自己的实际情况、风险偏好、财务目标等因素进行一个统筹的管理。

尤其是购买保险这一项,在购买保险前要有一个统筹的规划和分析,才能买好保险买对保险。

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码