2024-12-20

400

2、养儿防老成“奢望”。首先,养儿防老的传统方式已无法适应未来社会。而随着我国第一代独生子女进入婚育年龄,“4-2-1”的家庭模式即将到来,即一对夫妇要养四个老人和一个孩子,经济负担不可谓不重。据第四次人口普查资料推算,上海市的大批独生子女父母将从2015年开始陆续进入60岁。另一方面,目前空巢家庭越来越多,许多老人子女不在身边,子女赡养老人往往“有心无力”,需要更多的社会服务机构来代替子女为老人提供生活服务,以及适当的精神照料。现在的年轻人就要考虑,到了走不动的那一天,是否有足够的钱维持较高水平的生活。故有必要为自己的将来早做打算,为年老时多备一个存折。

3、社会基本养老保险只能“吃饱穿暖”。很多人会说,我每月都上缴社会养老保险费,将来退休就不愁了。众所周知,我们每月工资中所扣的养老金是属于社会基本养老保险范畴,它是由国家法定强制实施的养老保险制度,保证退休时的基本生活需求。据社会保障研究问题资深人士介绍,完全靠基本养老金的话,退休人员只能维持中等偏下的生活水准。所以,要想保证较高质量的退休生活,仅靠社会基本养老保险是远远不够的。

4、商业养老保险掌握主动权。在我国养老保障体系中,除了社会基本养老保险外,企业年金和商业性养老保险是另外两大有力的补充。企业年金(俗称企业补充养老保险)在未来潜力巨大,但由于在中国刚刚起步,具体的配套政策等还有待完善,而且最重要的是最终的选择权和主动权都在企业手里,员工是无法掌控的。而个人商业养老保险是可以由自己来决定是否购买,并可根据自己的能力进行灵活的自主规划和选择的。所以,购买商业保险也成为目前人们规划养老生活最主要的方式。

一般来说,每个人的养老保障应该由三部分构成,一是社会基本养老保险,这部分比例大约占养老金总数的30%。二是企业为员工准备养老的企业年金,比例也是30%左右。三是个人为养老准备的资金,包括保险、基金等,这部分比例大约占养老金总数的40%。

买任何东西都需要理由,我们不会无缘无故去购买的。像是买手机,有的人更换得特别频繁,这是没有理由的购买行为吗?当然不是,要么是看中了新出手机的某个功能,要么就是某个手机品牌的拥护者……这些就是理由。下面,我不说别的,就说说购买重疾险的理由。

据卫生部统计,人的一生中患有重大疾病的可能性高达72.17%,平均医疗费用为8.3万元,而且这个数字正以每年19%的速度不断增长。

其中六大重大疾病——恶性肿瘤、心脏病、脑中风、心肌梗塞、瘫痪、慢性肾衰,集中高发,成为主要的“健康杀手”:

1.恶性肿瘤

癌症是恶性肿瘤发病率最高的一种疾病。

我国癌症死亡率位列世界第一,在不到20年的时间里,我国癌症发病率上升了69%,死亡率增长29.4%,平均4个死亡中就有1个是因为癌症死亡。

男性主要是肺癌发病率最高;性主要是乳腺癌和子宫癌发发病率最高;儿童主要是白血病、脑和神经系统肿瘤和淋巴瘤最高。

2.心脏病:

据世界卫生组织统计,目前全世界每年有1700万人死于心脏病,相当于每分钟有32人死于心脏病。中国有逾2亿的心血管疾病患者,广东省就有接近1500万人。

每年死于各种冠心病的人数估计超过100万,死于高血压并发症的人数则估计超过150万。

3.脑中风

据脑中风是严重危害人类健康的疾病,据临床调查显示,脑中风的发病率为150/10万,死亡率为120/10万,经抢救生存的病人致残率高达75%。

4.心肌梗塞

我国目前约有4000万冠心病患者,每小时约有260例患者死于心脑血管疾病。

5.瘫痪

我国脑性瘫痪发病率为1.84%,老年脑病患者占老年人口总数的10%。

6.慢性肾衰竭

目前,我国慢性肾衰竭的发病率,预计为1到3万左右,患者依靠透析疗法和肾移植才能维持生命。尿毒症的发病率正以每年10%的速度上升。

高血压是慢性肾功衰竭时常见症状之一,特别在尿毒症期,高血压的发病率高达80%,有150万人依赖肾脏病代替治疗而生存。

癌症是我国居民发病率、死亡率排名前三的重疾,并且癌症治疗费用非常高。

这里是一张25种重大疾病的治疗费用表,很显然,随便一个病,治疗费都要一二十万。

就拿靶向药物来说,它能对癌细胞实施 “精准打击”,疗效较好,但很贵,如果使用这些药物每月的开销要上万元。

我们以肝癌晚期为例,治疗晚期肝癌的靶向药价格如下:

针对晚期肝细胞癌患者,即使算上赠药援助政策,平均每个月还是需要花费 22400 元。

一般情况下,重疾险产品提供的保障有重疾、轻症、身故保障,疾病种类覆盖全,保障也比较全面。

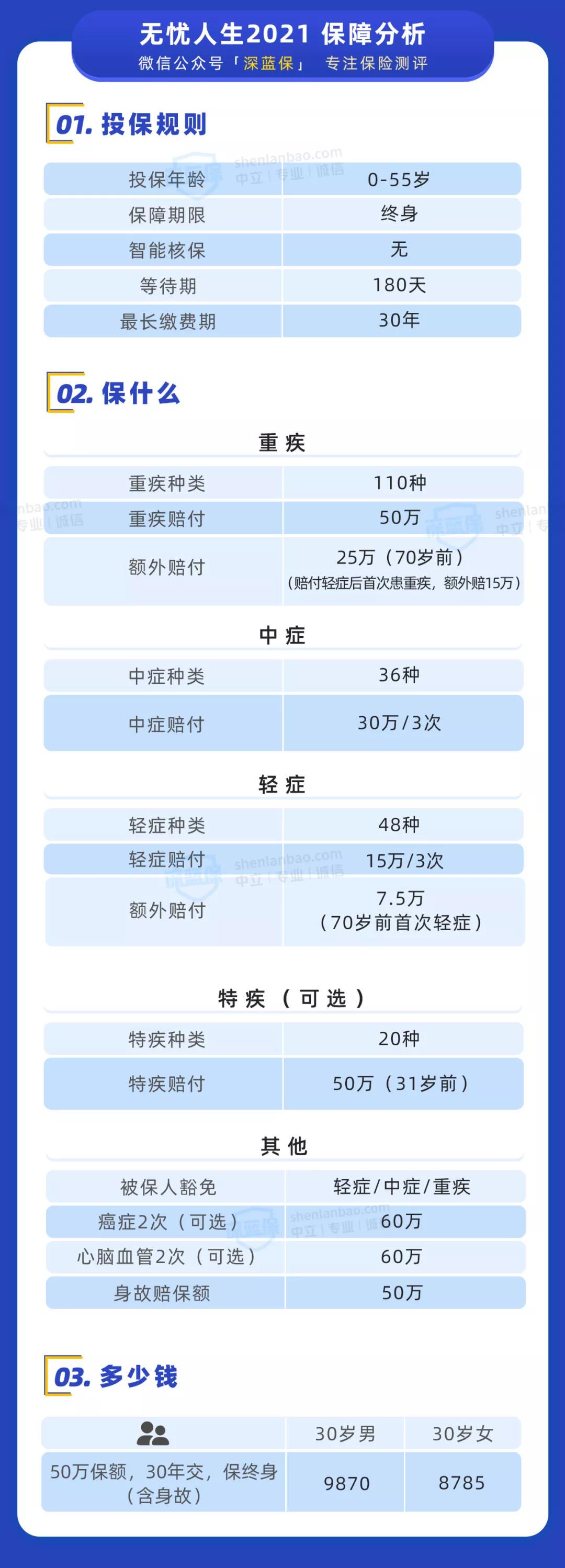

以无忧人生2021为例,它的保障如下:

主要有以下 3 点优势:

重疾保额高:70 岁前不幸得重疾能赔 1.5倍保额,比如买 50 万保额,就能赔 75 万;如果赔付轻症后再得重疾,最多赔 1.8 倍,即买 50 万赔 90 万。

首次轻症额外赔:70 岁前首次患轻症,能赔 45%,实用性非常高。

女性保费低:目前保终身含身故的重疾险里,女性保费最便宜。

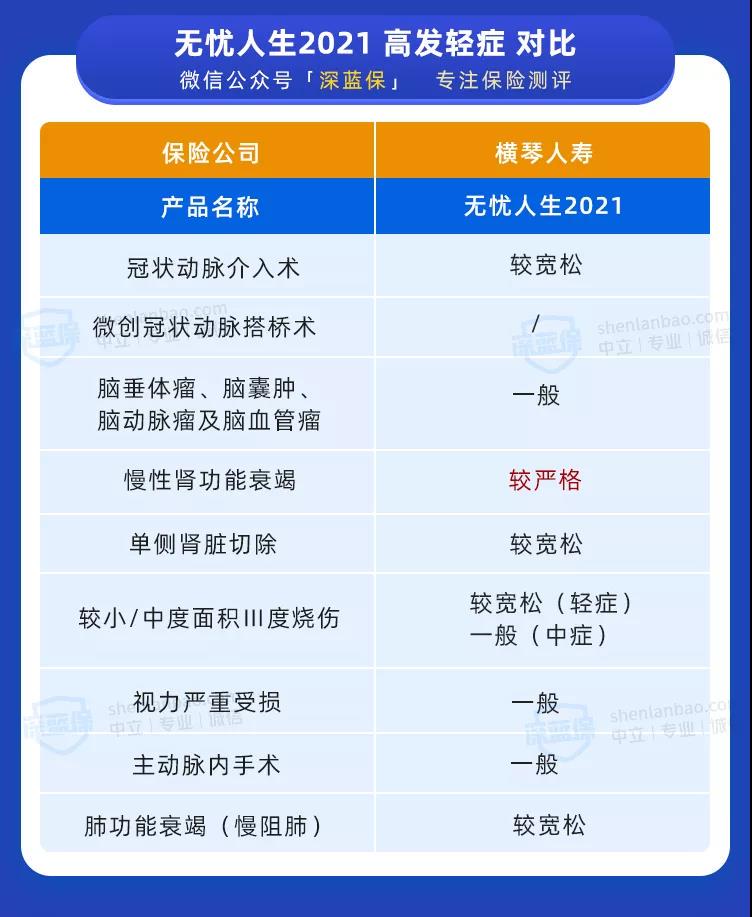

另外,它对高发轻中症的理赔条件如下:

1.高发轻症:

无忧人生 2021 高发轻症的理赔条件,整体是还不错的,只有慢性肾功能衰竭的理赔条件较严格。

要同时满足这 3 个条件才能赔:

(1)GFR < 25%;

(2)Scr > 5mg/dl 或 > 442umol/L;

(3)肾功能衰竭期持续 180 天。

而较宽松的理赔条件一般对 GFR 没有要求,且肾功能衰竭期持续 90 天即可。

不过一款产品很难所有病种的理赔条件都宽松,只要没有太大的缺陷就行。

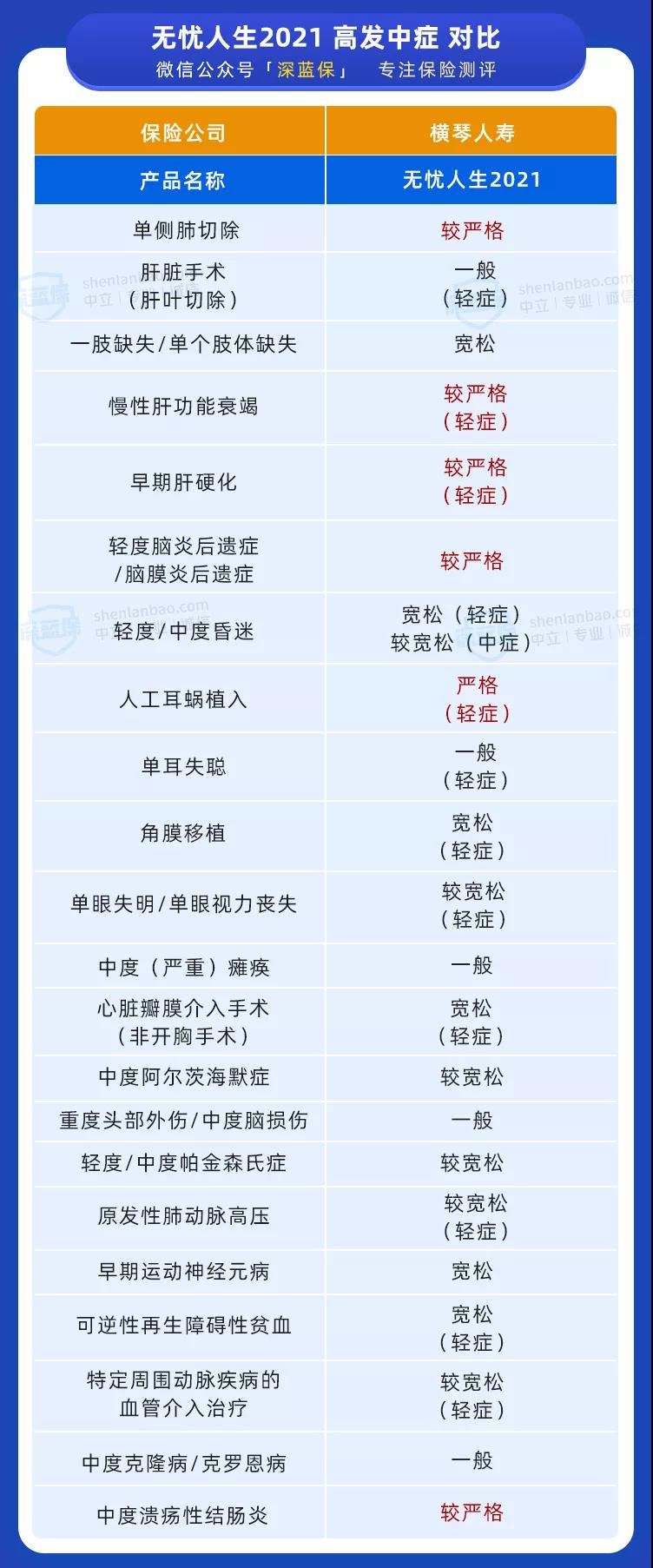

2.高发中症:

相比轻症,中症的严重程度要高一些,因此能赔更多(无忧人生 2021 能赔 60% 保额)。

同时中症的理赔条件也更严格些,我们整理了 22 种高发中症:

行业内对轻症、中症还没有统一的标准,对于同一个病种,可能 A 公司按照中症赔,而 B 公司按照轻症赔。

无忧人生 2021 对高发中症都有覆盖到,大家可以重点关注自己比较在意的病种。

例如患有乙肝等疾病,可以重点看肝部疾病。

总的来说,被保险人一旦确诊合同中规定的重疾、轻症或者是中症,且达到理赔条件,保险公司会一次性给付保额。

被保险人可以将理赔金支付医疗费用,也可以用于基本生活需要,被保人不需要为医疗、生活费用而担忧了,可以安心养病。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码