2024-12-20

379

意外险的赔付范围主要是三个方面:意外身故、意外伤残和意外医疗。

一、意外身故赔付标准

保险公司根据你买的是多少保额,来赔你多少钱。

比如你买的是100万保额,那就直接赔100万。

二、意外伤残赔付标准

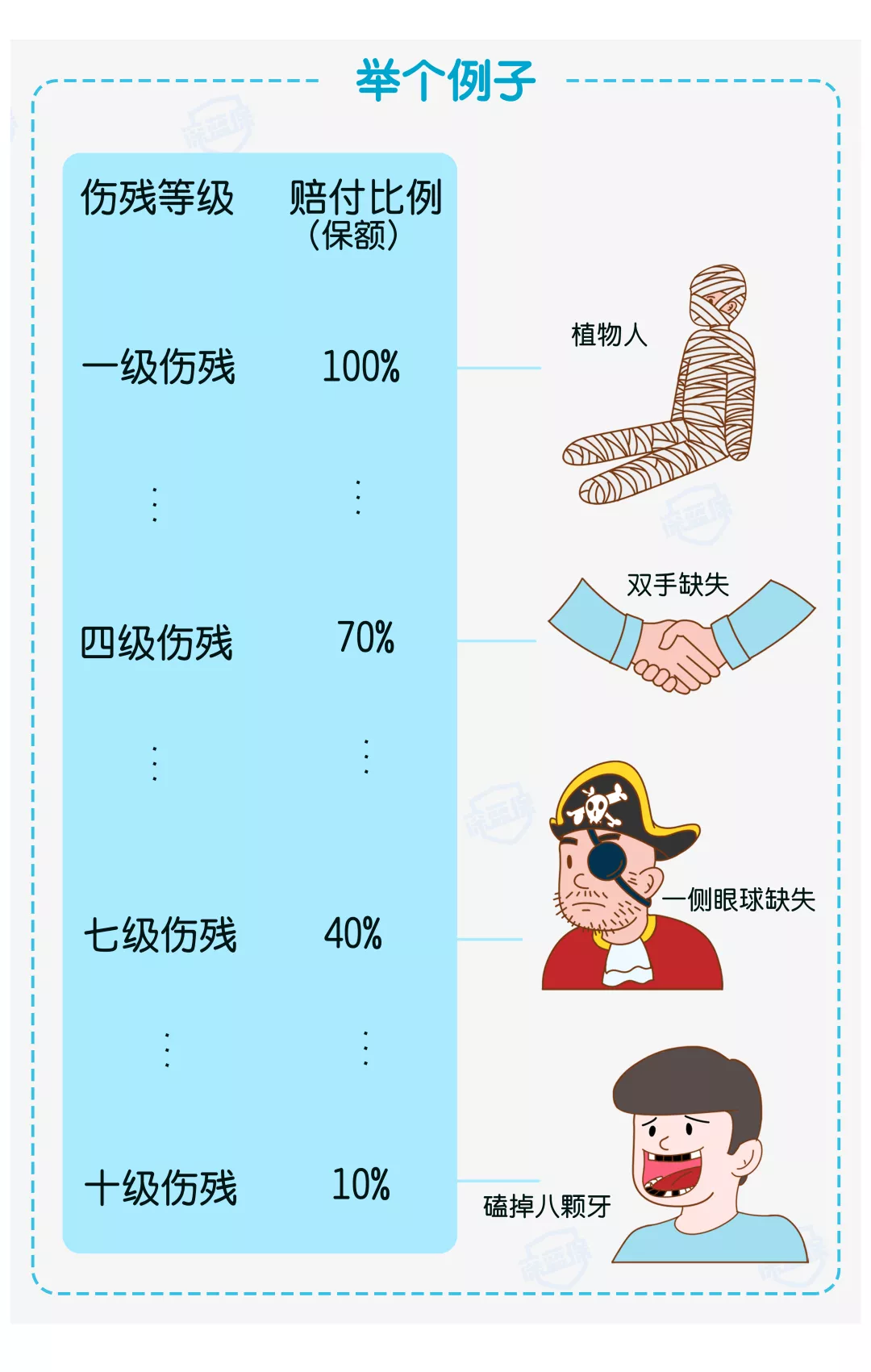

如果因为意外导致伤残,可以根据伤残等级,获得不同比例保额赔付。

伤残的程度划分为十个等级:如果是最严重的 1 级伤残赔 100% 保额,比如100万保额就赔100万;2级残疾,就赔90万,依次递减。

可以看到,磕掉八颗牙都才只算十级伤残,全残的概率更是比中彩票还低;

而有些意外险在意外伤残的保障上却只保障全残。所以大家在购买意外险时,一定要留意伤残这一块的保障。

三、意外医疗赔付标准

相比于身故和伤残,意外医疗才是意外险中最常用到的保障。如平日里的磕磕碰碰、猫爪狗咬,所花费的医疗费用,意外险都能报销赔付。

意外险的保障内容就是人身意外,那么意外险是怎么赔付的?发生意外的后果,无非就三种:身故、伤残、就医。所以一款合格的意外险,必须要包括三项基本责任:但凡有一项偷工减料,这产品都坚决远离!来具体看看三种不同情况下怎么赔付。

发生意外时,最严重的结果就是人没了。而这时,保险公司就会根据你买的是多少保额,来赔你多少钱。比如你买的是100万保额,那就直接赔100万。

对我们这种上有老,下有小的普通人来说,身故保额当然是越高越好。像一年期意外险100万的保额,也就两三百块钱,性价比非常高。

如果因为意外导致伤残,可以根据伤残等级,获得不同比例保额赔付。

前面我们说到,伤残分为1至10级;如果是最严重的 1 级伤残赔 100% 保额,比如100万保额就赔100万;2级残疾,就赔90万,依次递减。

可以看到,磕掉八颗牙都才只算十级伤残,全残的概率更是比中彩票还低;而有些意外险在意外伤残的保障上却只保障全残,可谓是居心叵测。

可以看到,磕掉八颗牙都才只算十级伤残,全残的概率更是比中彩票还低;而有些意外险在意外伤残的保障上却只保障全残,可谓是居心叵测。

所以大家在购买意外险时,一定要留意伤残这一块的保障;毕竟保险公司喜欢偷换概念......仅凭一字之差,可能你就一分钱也拿不到。

相比于身故和伤残,意外医疗才是意外险中最常用到的保障。如平日里的磕磕碰碰、猫爪狗咬,所花费的医疗费用,意外险都能报销。

小结:

以上三项是意外险最核心、最基本的责任;除此之外,现在意外险还会有一些附加保障,这是加分项。

附加保障一般有住院津贴、疫苗责任、猝死、监护人责任(熊孩子闯祸也可以赔) 等;其中,猝死保障是近几年才开始有的,因为猝死在意外险中存在较多争议。

确切的是,猝死并不是意外,而是本身疾病导致的。不过为了避免纠纷,现在很多保险公司都会把猝死的责任也加到意外险中。如果是经常996的白领朋友,可以重点关注下。

此外,针对老年人的意外险,也会有如骨折格外保障、住院津贴等,在给老人买的时候,我们也可以重点关注下。当然,以上这些都是锦上添花的功能,有当然会更好。没有也不用太纠结,重点关注三个基本保障即可。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码