2024-12-24

611

轻症简单来说,就是重大疾病前期较轻的疾病或者重大疾病可采取先进技术微创治疗的疾病。相对于重疾,其实轻症大病更为常见和多发,同时它往往是重疾的潜伏阶段,需要早期发现和积极治疗,才能防止往重疾转变。

银保监会只规定的25种高发重疾的定义,但是对轻症是没有统一规定,各个公司的标准都不一样。

轻症可以说是症状轻一点的重疾,而我们知道高发的25种重疾就包括了95%的发病率,所以挑选轻症保障,除了看保障的病种数量,看是否含有高发轻症也同样重要的。

高发轻症没有官方数据,主要提醒大家一下,极早期恶性肿瘤或恶性病变、轻度脑中风、不典型的急性心肌梗塞、冠状动脉介入手术,这四种高发轻症占轻症赔付的半壁江山,如果轻症保障不包括这四种,含金量就大打折扣。

轻症豁免指当被保人罹患轻症后,不用继续负担剩余保费,而重疾或身故保障合同依旧有效,避免被保险人因疾病丧失收入能力后,无力承担保费、进而丧失重疾保障,轻症豁免的对象有些保险产品还包括投保人轻症豁免。即投保人罹患轻症后,后期保费亦无需再缴纳,但保障继续有效。

来看一个例子加深一下对“轻症豁免”的理解。

2016年6月,李女士投保了一份重疾险,保额20万元,缴费年限15年,年交保费7000余元。2016年10月,刚过90天观察期不久,李女士察觉身体不适,去医院详细检查后确诊为:宫颈鳞状细胞原位腺癌(原位癌)。后李女士委托代理人提交理赔申请,保险公司确认此次理赔在保障范围内,按合同约定,按照总保额20%比例赔付保险金4万元。自此李女士后续所有保费不用再交,但原合同保险责任依然有效。

案例中,投保人患了合同约定内的轻症,即原位癌,剩余保费不用再交,而重疾保障利益不变,这就是“轻症豁免”。

一是把部分除外责任纳入保障范围

二是顺应医疗发展潮流将先进治疗手段如非开胸微创等手段纳入保障范围

一般来说,目前轻症疾病的种类在8种到41种之间。现在业内大部分的重疾险基本都包含了轻症赔付的责任。基本上大多数公司的轻症都包括了极早期恶性肿瘤或恶性病变,如原位癌。另外还有诸如轻度脑中风、不典型的急性心肌梗塞、较小面积Ⅲ度烧伤(10%)、视力严重受损、单眼失明、冠状动脉介入手术、主动脉内手术、脑垂体瘤脑囊肿脑动脉瘤及脑血管瘤等疾病。

从中可以发现,大部分轻症病种都是重大疾病条款中“下列疾病不在保障范围内”的除外责任。比如,大部分公司轻症所包含的“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”,正是重大疾病的“良性脑肿瘤”责任中标注为“不在保障范围内”的部分。

因为没有行业统一标准,所以挑选轻症保障的时候,除了注意有没有高发的轻症,还要注意挺多东西的:

1、轻症的理赔要求

不同公司对的理赔要求不一样,有些疾病比较严格,有些疾病比较宽松。但是不能因为某一个病种的理赔宽松,就觉得它很好,因为这个病宽松了,可能其他病种就严格了;或者这个病种宽松了,但是保费贵了很多。

不过,如果有家族病史或者特别关注某几项疾病,就要特别注意那几个病种的理赔要求是否合理。

2、赔付的比例

不同产品轻症赔付的比例不一样,市面上赔付比例一般是重疾保额的20% - 30%。保费相差不大的情况下,赔付比例当然是越高越好。

3、轻症保障次数和间隔

价格相差不大的情况下,轻症保障的次数也是越多越好,但一个人轻症发生3次以上的概率其实是非常非常低的。

多次赔付轻症,要注意是否有分组,是否有赔付间隔要求。没有分组,没有间隔要求的多次赔付轻症是最好的,市面上也有很多这样子的产品。

4、轻症豁免保费

目前很多重疾险都会自带被保人轻症豁免,如果在缴费期内不幸患了轻症,

后续的保费都可以不用交了,而且重疾保障继续有效。

目前很多重疾险的轻症豁免是自带的,当然也有一些产品是需要加费才可获得轻症豁免保费。

综上所述,以上就是保险海小编整理的关于轻症有哪些?轻症和重症有哪些关联?希望对大家有帮助。

买保险不是买包包,不可以只认品牌、盲选产品。

选择实力再强、服务再好的保险公司,如果不符合条款约定的理赔条件,保险公司也不会随便赔。

事实上,保险的本质就是一纸合同,信什么都不如信条款。

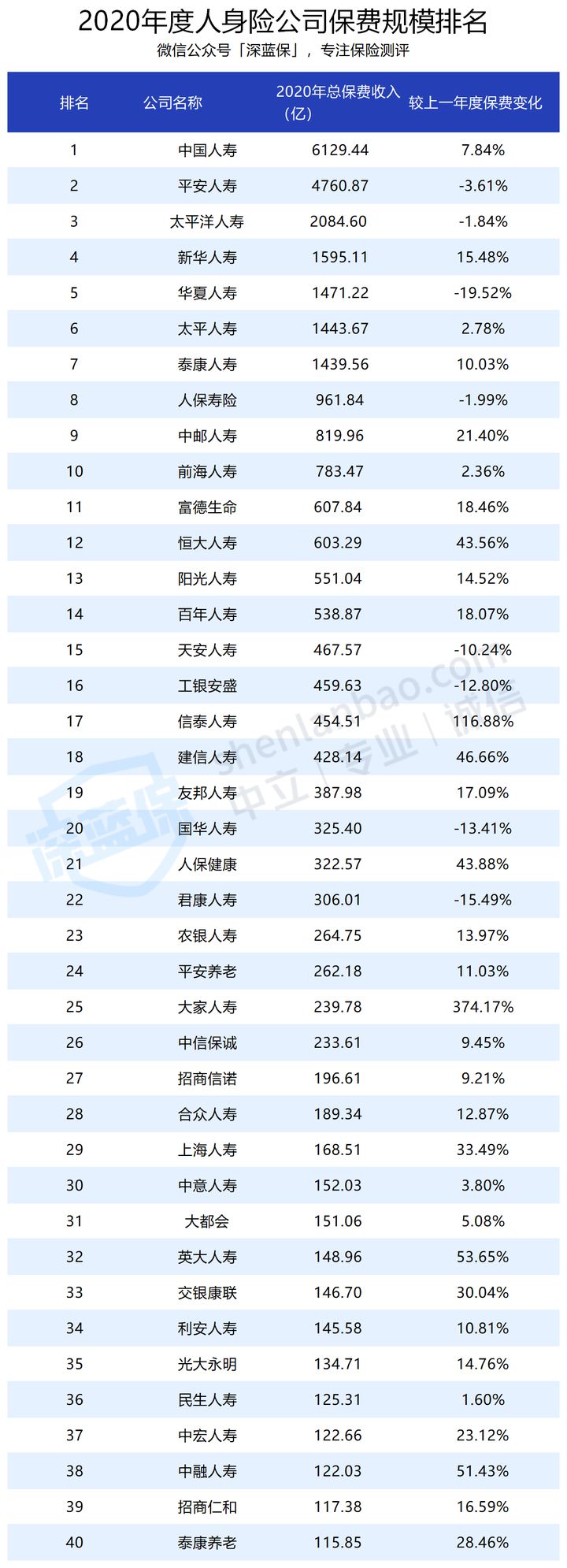

衡量一个保险公司的规模,最直接就是看每年收的保费有多少。

我整理了2020年人身险公司的保费规模排名:

直接说结论:

1、保险公司真的很有钱,光是保费突破千亿的就有七家!中国人寿一骑绝尘,占据榜首,而平安万年老二,紧随其后

2、很多人从未听过的“小公司”,如招商人仁和、中宏人寿、中融人寿等,保费都在一百亿以上!可见,保险公司的大小只是相对而言,不是你没听说过就一定是“小公司”。

当然,保险公司收了多少保费,赚了多少钱,股东才会时刻在意。

我们普通消费者最在乎的是:你的服务怎样?理赔快不快?

很多人都说 “想理赔又快又宽松,就得买大公司保险”。

那么,真实情况真的如此吗?

买保险,理赔是大家最关心的一个环节。

如果保险出了事赔不了,那这份保险就是废纸,浪费钱不说,还缺了保障。

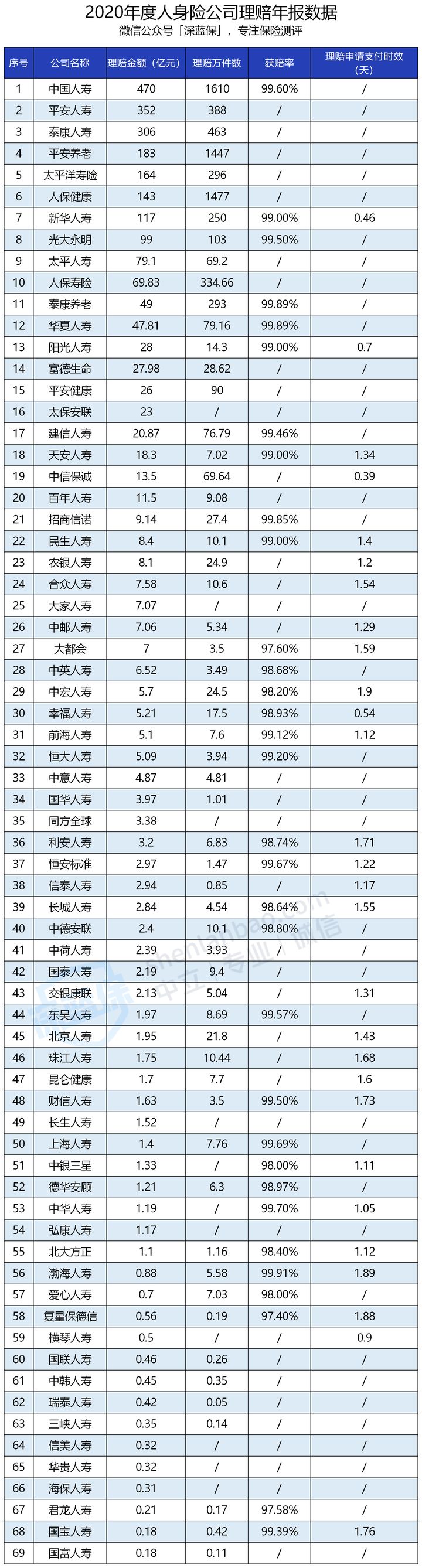

大公司赔得更快更宽松,小公司会东推西阻不肯赔?直接用数据来说话!

我整理了2020年56家公司的理赔年报,根据理赔金额高低排序,梳理了获赔率、理赔申请支付时效这几大维度的榜单:

注:部分数据保险公司未披露

有数据有真相:先看理赔金额、理赔万件数:

排在前列的基本都是平安、中国人寿、泰康等大公司,很简单的的逻辑,保险卖得多自然赔得也多。

再看获赔率、理赔时效:

不论公司大小,获赔率几乎都超过 98%,平均理赔时间都在 2 天内。这说明绝大多数人都能顺利理赔,而且直接打脸了“小公司理赔更难”的说法!

事实上,所有保险公司的理赔都遵循一个原则:不惜赔、不滥赔。

理赔就是最好的口碑。只要符合条款要求,保险公司不会卡着不赔。

与其纠结大小公司理赔差别问题,还不如在购买保险前,仔仔细细对比后产品和条款。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

如果大家挑选保险有什么困难,可以点击这里,进行1对1解答!

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码