2024-12-20

379

一、医疗险和重疾险发挥的作用不同

我们通过一个案例来看看,医疗险和重疾险各自发挥的作用:

某餐厅老板a由于煤气爆炸事故,全身烧伤面积高达80%。虽然送往医院抢救,但30多天之后还是由于烧伤引起的多脏器功能衰竭而不幸身故了。在这个治疗过程中a先生一共花费了75万的治疗费。

其中社保报销了25万,自己支付了50万,a先生的家庭在承受悲痛的同时还要面对数十万的治疗费用,毕竟对于一个普通的家庭来说,压力还是非常大的。

那么假如a先生,配置了50万的意外险和50万的定期寿险,50万的重疾,300万的百万医疗,意外险和寿险可以一次性获得约定的赔偿额。来重点说说医疗险和重疾险。

重疾险:a先生不慎全身80%面积严重烧伤,已经符合重疾险中严重三度烧伤的赔付条件,按照重疾险约定,所以可以一次性获赔50万现金;

医疗险:a先生配置了300万保额的百万医疗,医疗险是报销型的产品,你最终能报销多少取决于实际的治疗费用。

在这个案例中a先生一共花了75万,但是社保已经报销了25万,所以自费50万才是百万医疗的理赔范围。在扣除了本来医疗每年一万块的免赔了之后,这种可以报销49万的医疗费,在这个报销中,所有的自费项目还有自费药都是100%报销的。所以说医疗险是社保的有力补充。

二、医疗险和重疾险购买考量因素

我们可以通过三个问题了解自己的实际需求:

1、看想要解决什么问题

如果担心患病后,没有能力支付大额的医疗费,可以先买一份百万医疗险作为过渡保障,报销不限病种,不管是阑尾炎手术还是癌症住院,都可以报销。

如果担心生了大病没有钱还房贷车贷、抚养小孩、赡养老人以及生活的各项开销,可以先补充一份长期重疾险,一次性拿到高保额,保证未来五年的家庭生活水平不受影响,安心养病。

2、考量自己健康状况怎么样

不管是百万医疗险还是重疾险,投保前都需要回答 健康告知。一般来说,医疗险的健康告知要比重疾险更为严格。

3、根据医保报销情况

医保报销具有很强的地域性,就算是在同一个省份,不同的市区报销规则也会差别非常大。

如果当地医保报销足够高:建议把更多的预算去补充长期重疾险,维持治疗期间家庭的各项开销。

如果当地医保报销比较一般:建议留出一小部分预算,补充百万医疗险,报销医保剩余的医疗费。

医疗险和重疾险买哪一个好?其实,通过上面的例子我们可以看到,保险配置一定要因人而异,要了解自己的需求和风险,才能挑选到适合自己的保险。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注江南app官方下载苹果 微信公众号,对话框回复 “小白” 可以免费获取。

一、给父母买医疗险还是重疾险

给50岁以上的父母买重疾险,其实没什么用。

重疾险的最高投保年龄,一般限制在50岁左右。

50岁后可选择的产品非常少,就算买到了也很贵,一年保费要六七千甚至上万。

但问题是真得了大病,只能赔个十万,根本起不了什么作用。

其实我们给父母买保险,无非是担心得了大病承担不起高额医疗费。

而这个问题,百万医疗险就可以解决。

给父母买,一年1000多就能报销上百万医疗费,杠杆更高、保障更全面。

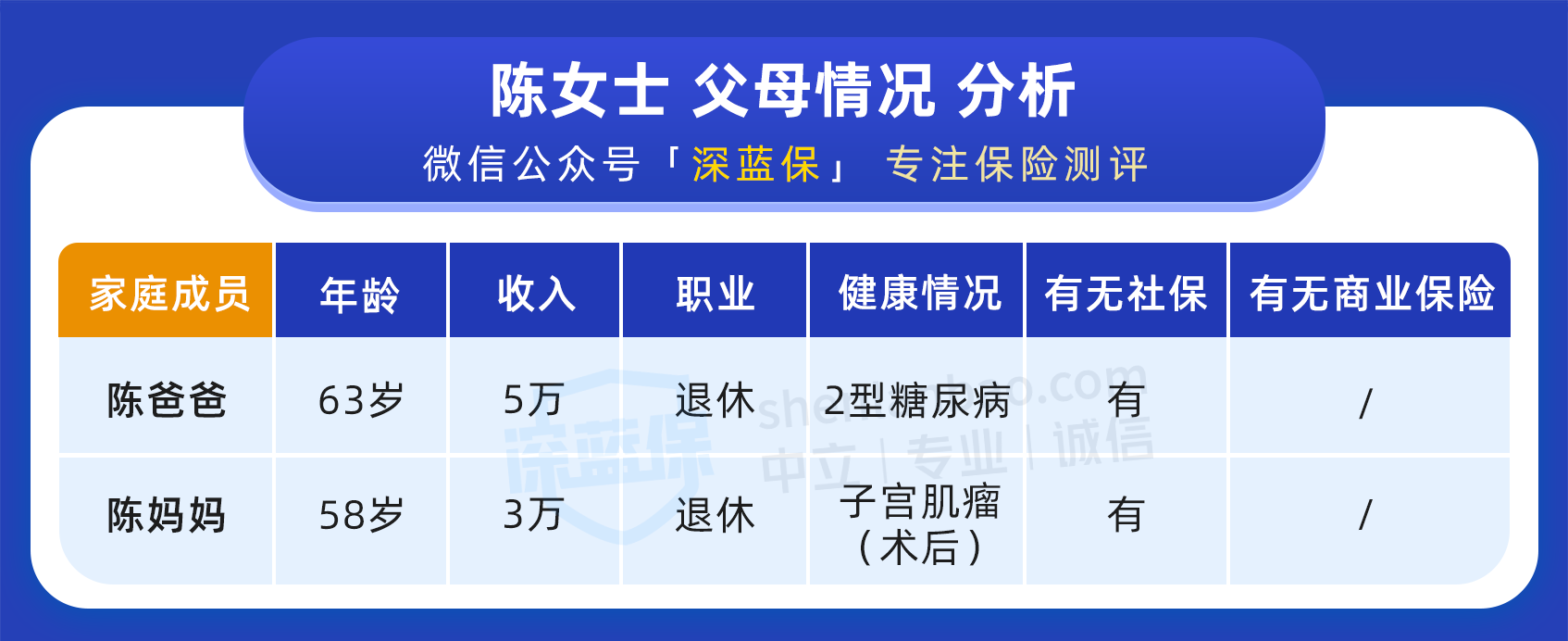

二、 案例设计

下面是我们为陈女士父母设计的方案。

父母年纪大了,买重疾险价格会很贵,再加上没有家庭责任,寿险不用买,所以只需要配置医疗险和意外险。

下面来看下方案的配置思路。

1、陈爸爸投保思路

陈爸爸年纪比较大,加上有糖尿病,买不了百万医疗险。

所以,我们帮陈爸爸配置了 好医保终身防癌医疗险(支付宝搜 “江南app官方下载苹果 严选” )。

这款产品可以终身保证续保,买了就能保一辈子,以后再也不用担心续保的问题了,每年至少有 400 万的保额,足够用了。

老人腿脚不便,容易发生摔倒骨折等意外,我们还给陈爸爸选了 小米综合意外险 2020,有 5 万的意外医疗,因意外导致的门诊、住院费用都能报销。

2、陈妈妈投保思路

我们帮陈妈妈配置了 超越保 2020,这款产品对子宫肌瘤核保比较宽松,通过智能核保就能正常承保,即便以后得了子宫方面的疾病也能保。

只要自己掏的钱超过 1 万就能报销,以后大额的看病费都不用担心了。

意外险搭配的是和陈爸爸一样的 小米综合意外险 2020,应对一般的意外风险是绰绰有余的。

这套方案一共花费 3746 元,在陈女士的预算内,陈女士表示对这套方案很满意。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注江南app官方下载苹果 微信公众号,对话框回复 “小白” 可以免费获取。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码