2024-12-20

400

商业保险与社会保险的差异主要是什么?社会保险是一种具有强制性、互补性、福利性和社会性特征的社会保障制度,其中强制性是其最典型的特征,而商业保险虽然也具有互补性和社会性,但不具备强制性和福利性。

1、商业保险是一种经营行为,保险业经营者以追求利润为目的,独立核算、自主经营、自负盈亏:社会保险是国家社会保障制度的一种,目的是为人民提供基本的生活保障,以国家财政支持为后盾。

2、商业保险依照平等自愿的原则,是否建立保险关系完全由投保人自主决定:而社会保险具有强制性,凡是符合法定条件的公民或劳动者,其缴纳保险费用,接受保障,都是由国家立法直接规定的。

3、商业保险的保障范围由投保人、被保险人与保险公司协商确定,不同的保险合同项下,不同的险种,被保险人所受的保障范围和水平是不同的,而社会保险的保障范围一般由国家事先规定,风险保障范围比较窄,保障的水平也比较低。这是由它的社会保障性质所决定的。

4、对象和作用不同。社会保险以劳动者及其供养的直系亲属为对象,在劳动者丧失劳动能力后给予物质帮助;商业保险是以个人或全体人民为对象,并根据其缴保费多少和事故发生的种类给予一定的经济补偿。

5、权利与义务对等关系不同,社会保险强调劳动者必须履行为社会贡献劳动的义务,并由此获得社会保险待遇的权利,实现权利义务基本对等;商业保险则主要表现为“多投多保,少投少保”的等价交换关系。

6、保障水平和立法范畴不同。社会保险是以保障劳动者的基本生活需要为标准,商业保险则以投保所缴保费为标准;社会保险看重保障,商业保险看重“偿还”;社会保障属于劳动立法范畴,商业保险属于经济立法范畴。

7、管理制度不同。社会保险由中央或地方政府集中领导,专业机构组织管理,属于行政领导体制;商业保险是自主经营的相对独立的经济实体,属于金融体制。

商业保险与社会保险的差异主要是什么?二者的区别主要体现在保障范围确定、保障对象和作用、保障水平和立法、管理制度上,其中商业保险更加灵活,险种也比较多。

工伤保险法是为保障因工作遭受事故伤害或者患职业病的职工获得医疗救治和经济补偿的一种社会保险制度·。由国务院于2003年4月27日发布,自2004年1月1日起施行。工伤保险法是保护每一个劳动者合法权益的其中一部法律。

1、雇主责任原则:

雇主责任即雇主的安全生产和风险补偿责任。雇主责任的法律原则包括如下要点:

安全生产设施和职业伤害赔偿是机械化大生产的成本因素之一;

(2)提供安全生产教育和生产设施是雇主的责任,建立共担风险的保险基金是雇主的义务(除意大利以外,各国立法均规定由雇主缴费);

(3)对于已经发生的职业伤害事实,即使雇主没有任何过失和直接责任,也应当承担善后处理和经济赔偿责任。

2、无条件赔偿:

无条件赔偿即对遭受职业伤害的工人,无论其个人有无违反操作规程的因素,均应依法赔偿经济损失和得到必要的医疗服务待遇。

3、建立科学鉴定标准:

职业伤害保险待遇应当按照一定的原则和标准公平给付。

4、与相关社会保险并列授权

5、补偿与预防和职业康复相结合

工伤保险待遇主要涵盖:

1、职工由于工作发生事故伤害或发生职业病导致的医疗费用可获得工伤医疗报销;

2、职工由于工作发生事故伤害或发生职业病导致暂停工作接受工伤医疗的,在停工留薪期内,原工资福利待遇一样,由所在单位按月支付;

3、工伤职工已经评定伤残等级并经劳动能力鉴定委员会确认有生活护理需要的,工伤保险基金对此生活护理费按月支付;

4、职工由于工作致残被鉴定为一级至四级伤残的,其劳动关系会保留,退出工作岗位,工伤保险基金会一次性按伤残等级支付伤残补助金,并按月支付伤残津贴;工伤职工到了退休年龄并办理退休手续后,伤残津贴就停发,可领取基本养老保险金;

5、职工由于工作致残被鉴定为五级、六级伤残的,可从工伤保险基金一次性领取按伤残等级支付的伤残补助金;与用人单位的劳动关系会保留,由用人单位安排适当工作。工作难以安排的,由用人单位按月发给伤残津贴;经工伤职工本人提出,该职工能与用人单位解除或者终止劳动关系,由工伤保险基金支付一次性工伤医疗补助金,由用人单位支付一次性伤残就业补助金;

6、职工由于工作造成伤残被鉴定为七级至十级伤残的,可从工伤保险基金一次性领取按伤残等级支付的伤残补助金;劳动合同期满终止,或职工本人提出解除劳动合同的,由工伤保险基金支付一次性工伤医疗补助金,由用人单位一次性支付伤残就业补助金;

7、职工由于工作导致身亡的,其直系亲属可依据有关规定从工伤保险基金领取丧葬补助金、供养亲属抚恤金和一次性工亡补助金。

职工发生工伤保险保障范围内的保险事故的时候,保险待遇申请由单位填写《职工工伤(亡)保险待遇申报审批表》并提交相关资料后,统一向医保办申报办理,应提交的相关资料如下:

1、工伤(亡)认定通知书、《因工伤残证》或劳动能力鉴定结论。

2、需要支出工伤医疗费的,待医疗终结后提交医院有效发票、计费清单或医嘱复印件、出院小结。

3、工伤救治转院,超范围用药的,携带《工伤职工转院申报审批表》和《工伤职工特殊检查治疗用药申报审批表》。

4、安装假肢、矫形器等辅助器具的,携带《工伤职工残废辅助器安装申请表》。

5、供养亲属抚恤金享受人的户口簿、身份证及公安户籍管理部门出具的生存证明。街道、乡镇政府出具供养亲属抚恤金享受人没有生活来源的证明。民政部门出具供养亲属抚恤金享受人属于孤寡老人或孤儿的证明。供养亲属抚恤金享受人在校读书证明。供养亲属抚恤金享受人供养子女,应出具领养公证书等材料。

综上所述,对于工伤保险法规定的工伤保险待遇以及报销程序,大家要了解清楚,以备不时之需。

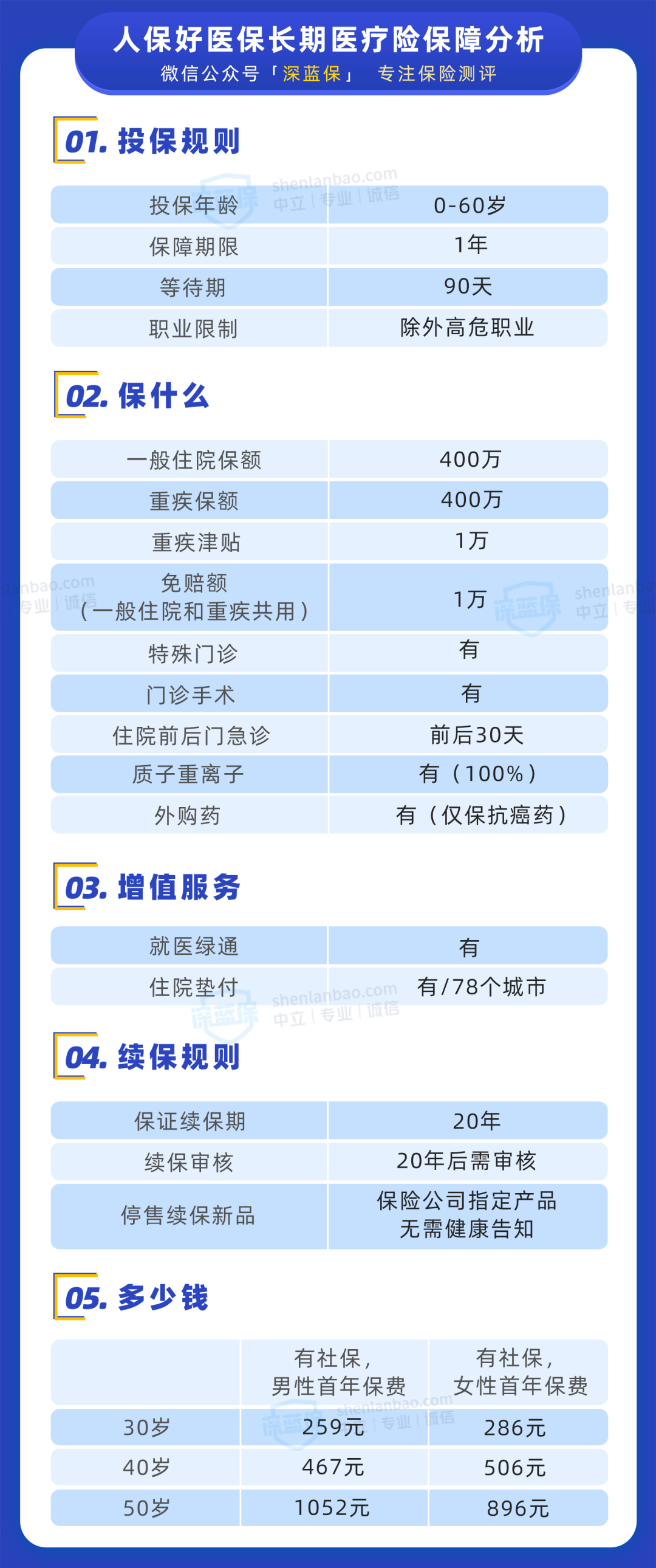

1、好医保长期医疗保险20年版

这款保 20 年的好医保长期医疗,保障到底有多好?下面一起来看一下:

特点 1 :能保证 20 年续保

好医保长期医疗险能保 20 年,这 20 年里即便产品停售,保障也依然有效。

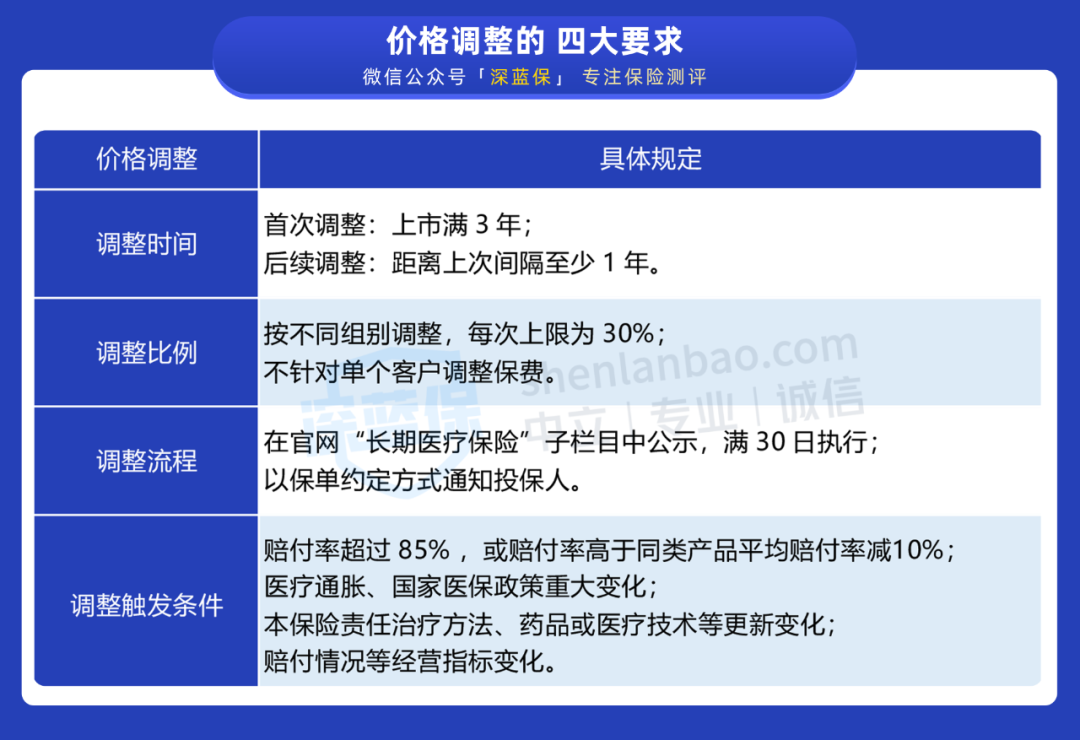

特点 2 :费率可调

应监管的要求,保险公司想推出保更久的医疗险,条款都必须写明保费可调。

好医保保 20 年的长期医疗险,保费调整的规则如下:

特点 3 :保障全面

外购药:很多抗癌药医院里都买不到,要到外面去买,这款产品能报销医院外买的抗癌药。

费用垫付:自己没钱看病,保险公司能帮你垫付。

就医绿通:能够提供就医快速通道,重疾专家会诊等等。

质子重离子:一种治疗癌症的手段,能明显提高癌症治疗效果(点击查看)。

特点 4 :确诊重疾赔 1 万

好医保长期医疗(保 20 年)的重疾津贴有 1 万,确诊条款中的 100 种重疾就能赔。

特点 5:停售后,免健告续保新品

这款产品 20 年到期后,如果产品真的停售,可以免健康告知续保到新品。

2、好医保长期医疗6年版

亮点

性价比高:保障、服务全面,含重疾绿通、费用垫付、癌症特效药等特色保障。

重疾津贴:确诊重疾给付一万元补贴。

续保条件好:6年保证续保,续保无需审核,身体变差或理赔过都能续保

6年共享免赔额:在6年内的保障期内,共享1万免赔额,而其他大部分医疗险每年都有一万免赔额。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注江南app官方下载苹果 微信公众号,对话框回复 “小白” 可以免费获取。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码