2024-12-20

379

国内健康险市场的巨大潜力曾一度让人充满憧憬。然而,近两年来的实际状况是:健康险业务总量徘徊不前,2007年,全国健康险保费收入同比仅增长2.4%,大大低于整个寿险市场的平均增速。为此,人们不禁要问:健康险到底怎么了?

健康险裹足不前,卫生部日前公布的2007年卫生事业发展统计公报显示,去年国内住院病人人均医疗费用4964.4元,比上年增长6.3%。作为社保的有效补充,商业健康险有着巨大的市场需求。欧洲健康保险巨头DKV预测,至2015年,中国健康险总保费将为2007年的3倍,突破1200亿元。

然而,现实的商业健康险发展却并不如预测那般美好。以上海为例,今年前两个月,寿险公司的健康险保费收入6.1亿元,占寿险总保费中的7%。而前几年还将短期健康险作为新突破渠道的产险公司也降低了发展健康险的热情,上海产险公司的健康险保费收入只有5651万元,主要来自大地和平安两家公司。有业内人士直言不讳地表示:时至今日,发展健康险仍然只是多数保险公司的口号。

健康险对客户的吸引力也完全湮没在投资型产品的喧嚣中。以纯保障的1年期健康险为例,今年前两个月的投保人次为20.1万人次,而去年同期这一数字则为121万人次。

专家指出,与国外成熟市场健康险业务的高占比对比来看,国内的健康险明显裹足不前,巨大的健康险市场未被保险公司有效利用。在一些保险公司内部,健康险业务只不过是完善业务结构的一个“门面”而已,难言有实质性的发展推动。

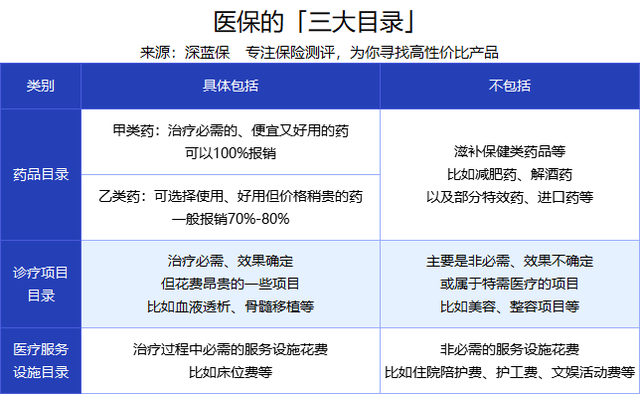

健康险就是以我们的身体健康为保险标的,包括医疗险、重疾险、失能险、护理险等。

人是吃五谷杂粮的,大大小小的病状是难以避免的,健康险可以帮助我们分担一部分费用。

1、重疾险

重疾治疗费是大多数寻常百姓家负担不起的,重疾险就是保障重大疾病,当满足条款约定的理赔条件时,就能直接赔一笔钱。

2、医疗险

医疗险是报销型保险,你花费的医疗费用,凭借费用清单,保险公司会给你报销。

医疗险可以作为医保的补充,因为医保的报销是有限制的,在大病前,医保的作用是有限的。

3、失能险

又称失能保险,是指给付条件是以因保险合同约定的疾病或者意外伤害导致工作能力丧失的保险,为被保险人在一定时期内收入减少或者中断提供保障。

4、护理险

主要可以解决失能老人、重度残疾人等这类失能人员的基本护理保障问题。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

健康险有医疗险、重疾险、失能险、护理险等

1、重疾险

重疾治疗费是大多数寻常百姓家负担不起的,重疾险就是保障重大疾病,当满足条款约定的理赔条件时,就能直接赔一笔钱。

2、医疗险

医疗险是报销型保险,你花费的医疗费用,凭借费用清单,保险公司会给你报销。

医疗险可以作为医保的补充,因为医保的报销是有限制的,在大病前,医保的作用是有限的。

3、失能险

又称失能保险,是指给付条件是以因保险合同约定的疾病或者意外伤害导致工作能力丧失的保险,为被保险人在一定时期内收入减少或者中断提供保障。

4、护理险

主要可以解决失能老人、重度残疾人等这类失能人员的基本护理保障问题。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码