2024-12-24

675

我们常常听到广告词语会说,一张保单,一辈子的幸福,其实这不仅是保险公司的广告,也是普通人对美好生活的向往。现实中,有的朋友,看起来确实是只买了一张保单,里面包含了多个险种,比如意外险、医疗险、定期寿险等,看起来什么都全了,这样真的就能稳稳的幸福吗?

很多线下销售的保险,都可以选择品种多样的附加险,比如说买一款重疾险,可以附加意外险,医疗险,医疗津贴等等,可以说是行业的通行做法。

以大家比较熟知的某某福为例,除了重疾险外,还可以附加医疗险、豁免险等其他险种。

这样配置优势比较明显,不仅看起来保障全面,而且每年统一缴费,理赔的时候只打一个电话,不用多家提交资料,节省了不少精力。

不过,附加险的缺点也很突出,主要有三个方面:

第一,保费价格高:因为是附加险,所以价格不透明,相比市面上的一年期产品,价格会贵不少;

第二,保障存在风险:有的个别产品,主险如果理赔,那么附加险保障就不在了,这是比较大的安全隐患;

第三,选择内容少:并不是所有的险种都可以附加,比如有的不能附加定寿,有的不能附加高额意外。

为了更好地给大家对比附加险,深蓝君选取了几款大家常听的主流的重疾险,这些重疾险都可以附加意外险、医疗险、定期寿险、住院津贴等等。

通过对比以后,深蓝君发现了这类附加险的一些共性:

比如,在添加附加险后,总保费一般会比纯主险保费高出1000-5000 元。

还有一点是,并不是你想附加什么险种就能附加的,比如有的不能附加百万医疗险,有的不能附加定期寿险等等……

所以,深蓝建议大家,买保险一定要看看自己的保单,因为所有的信息在保单上面都是有呈现的,具体附加了哪些险种,买了什么,保什么不保什么,保到多久,一定要清楚,而不是只知道有保险,其他什么都不清楚。

附加险,就是买一份保险,给你搭售多种其他类型的保险,这样不仅价格高,保障方面也存在风险,同时选择内容很少。

一般重疾险都会附加一份意外险,我们就以附加的意外险为例,来做一个详细对比。

通过对比,我们可以看到,比如重疾附加的意外险,实际上是把一份意外险的意外伤害和意外医疗拆开了,变成2个险种,并且是分开收费。

也就是说,如果只附加了意外伤害而没有意外医疗,那么跌倒、摔伤、划破手去医院缝线这些意外事故是没得赔的。

为了有一个直观的对比,以中国人寿产品为例,仅附加的意外医疗每年就需要200元,其他的产品意外保障加起来都有上千块的。

而单独购买的意外险,以大金刚为例,不仅包含50万伤残身故,还包含5万的意外医疗,价格仅需要160元。

不知道深蓝君这么说大家是否能明白,附加的意外险,最大的问题就是太贵了。

如果大家预算充足,那么购买附加意外险是没问题的,毕竟缴费简单,而且有的还是长期险,是有一些独特的优势。

但对于预算有限的人来说,我的建议是谨慎投保,每年一、两百元可以解决的事情,没有必要花个一两千,多出来的预算可以用来提高保额或做其他规划。

附加医疗险是分为两种类型的,一种是小额医疗险,另一种是百万医疗险。

1.小额医疗险

几乎全部的终身重疾险,都可以附加一些小额医疗险,在对比了6款小额医疗险后,深蓝君发现:

很多附加险保额为1 万左右,有的只保 1 年,有的保 3-5 年,整体价格在 200-600元之间。

一些附加险报销比例仅为80%,而且有的只能报销社保范围内的费用,在我看来这类的附加险优势并不大。

如果有社保,而且购买保险的预算有限,深蓝君并不建议成人购买这种小额医疗险,它并不是我们首要配置的险种。

而对于预算充足或者有其他考虑的朋友,可以根据自己需求来定,也可以单独购买类似的小额医疗险反而选择更多。

2.百万医疗险

很多附加的百万医疗险不能单独购买,通过对比之后,可以发现无论从保障还是价格来看,优势并不大,尤其在报销范围的各种限制,让人感觉并不友好,例如:

泰康健康尊享B:保额100万/年,终身限额 500 万,床位费膳食费每日限额 3000 元,特殊门诊限额 20 万,没有靶向治疗,首两次续保需审核。

而这些,目前市面上很多可以单独购买的百万医疗险都可以做到,甚至保障更广。

人的健康很重要。对很多家庭来说,如果家庭成员不幸患上重疾,对家庭不仅是心理上的打击,还有经济上的打击。患重疾意味着要支付高昂的医疗费用,这是一份高额的经济支出,普通家庭很难承受。

人食五谷杂粮,很难不得病,我们国家每年因重大疾病死亡的人数较多,特别是一些重大疾病对我们的危害很大。

在我们日常生活中,如果一个人不幸患上了重大疾病,不仅需要多次治疗,而且可能几年无法工作,需要长期的恢复,而这些都是需要花钱的。

重疾险的原理很简单,就是符合合同约定的疾病,保险公司给一大笔钱。它的的本质是 “收入损失险”,不仅仅关注的疾病治疗费用,通过理赔款,我们可以不用工作安心治疗,采用最新的药物,平静地进行康复。

1.看保额

先看保额,也是买了保险能赔的钱,一般有20万、30万、50万。我们总说买保险买的就是保额,因为保额太低没什么意义。

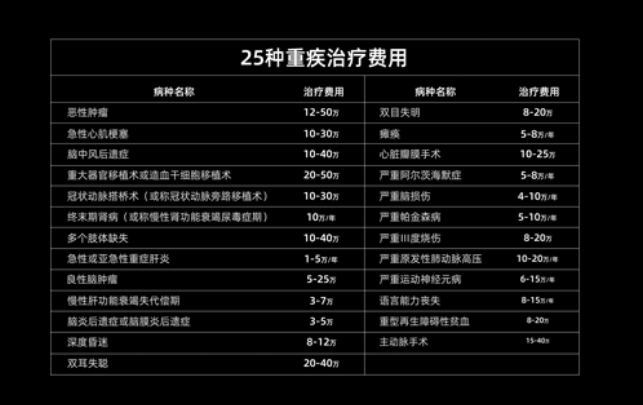

这里是一张25种重大疾病的治疗费用表,很显然,随便一个病,治疗费都要一二十万。

所以保额一定要足够高。当然,保额越高,交的钱也就越多。即使预算有限,还是建议保额至少在50万左右。

2.看保障时间

和保额类似,保的时间越长,交的钱越多。如果预算充足,保障时间越长越好。如果预算有限,可以先保障重疾的高发年龄段。

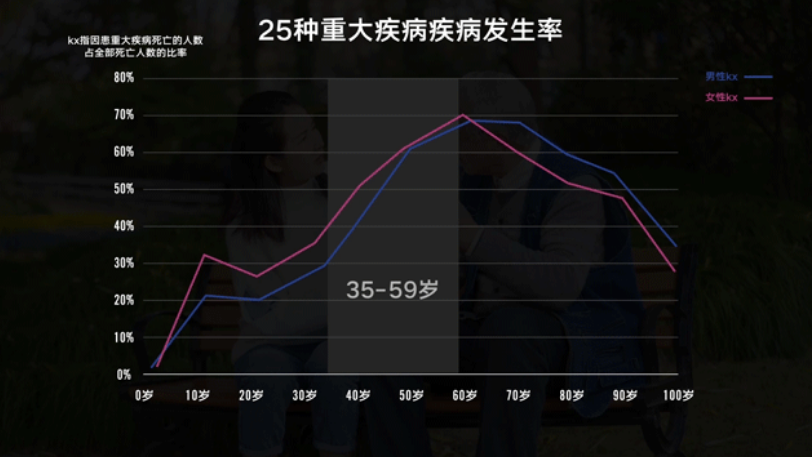

根据银保监会公布的数据,男女25种高发的重疾主要集中在35-59岁。

3.看缴费年限

选好了保额、保障期限,接下来要填写缴费年限,就是要交多久的钱。

建议尽量选最长的时间,就像还房贷,缴费期限越长,还钱压力越小。如果出险比较早,杠杆也更高。

比如每年交2千,只交1年就生病了,相当于只花了2千就赔了30万;如果每年交3千,赔同样的钱,就多花了1千元。

填好投保信息后,下方会显示一个金额,这就是以后每年要交的保费。同样的年龄和保障,价格差异一般不会太大。

需要特别提醒的是,有些投保页面会附加轻症豁免和身故。轻症豁免,如果得了规定的轻症,后面的保费免交,重疾保障还有。

而身故,就是人不在了,赔一笔钱。不带身故的重疾险更便宜,适合工薪家庭。如果想要身故保障,还不如单独附加一份定期寿险。

保险销售渠道多种多样,保险公司的官网、APP,支付宝等第三方平台都能买。

不过同样的保障,线上比线下便宜很多,因为线上买保险少了很多场地和销售成本,加上竞争激烈,不得不降价抢占市场。

便宜的保险也不会不安全,因为买保险买的是合同。赔不赔,怎么赔,合同说了算。

少儿重疾保险是针对儿童常见重疾设计的,有涵盖多种疾病的,也有专门针对一项高发疾病,如白血病的。通常一经确诊,就可以申请理赔,为后续的治疗提供财务支持。那么少儿重疾险要不要买?买的时候要如何挑选呢?

近年来,重大疾病年轻化的趋势越来越明显。根据第五次人口普查,中国至少有400万白血病患者,并且以每年30000-40000的速度增长。在增加的患者中,50%是幼儿。

随着科技进步,目前约有80%的患儿可以获得根治。治愈一例白血病儿童,平均需要3年半至5年的时间,花费15万至30万元。这对许多家庭而言是难以承受的,对此相当一部分人因此放弃了治疗。

商业医疗保险有专门针对少儿设计的重疾保险产品,覆盖多种儿童常见重大疾病,一但确诊即给付相应保额,可以及时提供医疗费用支持。

1.返还型重疾

1.按需匹配

父母在投保前首先要明确保障需求,如果家庭条件一般的话,建议父母可以首先考虑一些涵盖少儿高发病种的基础保障,投保一些发病率较低的疾病的险种其实有些浪费。

另外,儿童重疾险方面,一般是保额越高,保障的范围就越广,还有多次赔付、投保人豁免及保费豁免等优惠,但是相应的费用也很高。建议各位父母可以先大致预估一下重疾的治疗费用。然后根据这个预估去确定保额。

2.首选消费型重疾

深蓝君建议家长首选消费型重疾险,不只是因为消费型产品性价比高、杠杆高,更因为返还型重疾险的实际收益其实并不高,还不如普通理财的收益高,所以没必要选择返还型重疾险(当然,如果家庭收入过高,可以购买返还型产品)。

3.可以选择长期产品

一年期的即为短期保障,是最便宜的产品,每年花费200-500元即可获得几十万的保额。但是一年期的产品波动性较大,容易出现断保的情况。

长期的有10年、20年、30年的选择,建议可以选择一款产品保障儿童至成年即可,待其成年后可以根据当时的保险市场,再去选择更加合适的产品。

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码