2025-08-27

722

重疾险的保费一年上千元,相较于几百元买千万保额的医疗险来说,确实挺贵的。

那么重疾险真的有必要买吗?很多人说,我患重疾的概率低、重疾险的理赔概率低,没有必要买?真相是什么呢?

许多人说,有了医疗保险,重疾险就没有必要买了?

医保确实可以帮助我们报销部分医疗费用,但是治疗之后,各种药物、营养品、护工费怎么办?

生病住院期间,收入中断了,这些损失了怎么办?

如果光靠家里的积蓄,对一个家庭实在是不小的负担。

重疾险是一次性给付型保险,就是买多少保额,出险之后赔付多少钱。

解决了人一旦患重疾之后,可能导致的治疗养护费缺口、收入损失等问题。

本质上是收入补偿型保险,保额最好覆盖后续的疗养费、营养费等等。

有很多人,因为认为自己身体健康,小感冒都很少得,得重疾的概率更低,所以觉得重疾险没有必要买。

确实有很多人一生都不会患病,但当厄运真的降临时,任谁都没法接受。

今年,中国精算师协会发布的《国民防范重大疾病健康教育读本》显示:

60 岁时患重疾的概率在 15% 左右,而到 80 岁竟达到 50% 左右。

图片来源:《国民防范重大疾病健康教育读本》

这充分说明了年龄越大,患重疾的概率越高。

按这个数据推测,二三十岁的年轻人患重疾的概率并不算高,然而一旦落到个人身上,就是 100%。

谁都会有老去的一天,倒不如趁早给自己配置好保障,来防范未知的风险。

也有的人认为重疾险的理赔条件比较苛刻,只能指定的疾病才能赔,而且患病了也不一定能赔。

我们来看看,确实是这样的吗?

1、指定疾病才能赔

现在大部分重疾险都能保上百种疾病。

其中,由中国保险行业协会统一规定的前 28 种重疾和 3 种轻症,在各家公司的条款中,它们的名称和定义都必须一样。

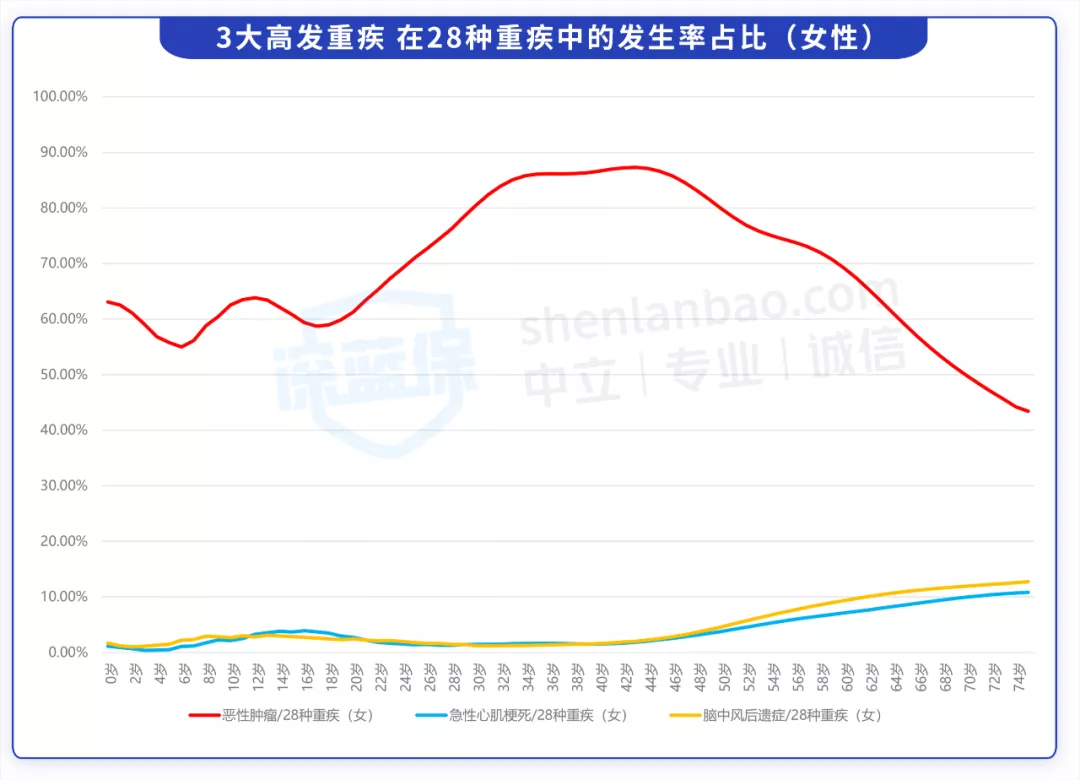

这些疾病已经占据了重疾理赔的 95% 以上,而其中最为高发的癌症、心梗、脑中风三种疾病的发病率,也已经占到了高发重疾的 60% - 90%:

坦白说,大部分重疾险保障的病种数量是足够的。

2、理赔条件苛刻

要拿到重疾险的理赔金,确实有一定门槛。我们以法定的 31 种疾病为例,按理赔条件可以分为三大类:

设立这样的门槛,并不是保险公司为难大家。事实上,能称为 “重疾” 的,必须是治愈难、花费高 的疾病。

试想,如果得了小病小痛,也能拿到高额的理赔款,就会造成重疾险的赔付率大大上升,保费也会大幅上涨,最后的结果是大部分人都买不起重疾险。

看到这里,有朋友可能会疑问:重疾险很难赔,那不如不买了。

其实不然,重疾险除了保重疾,大部分还能保轻症、中症。

行业内有这样一句话:买重疾险就是买条款。白纸黑字的理赔条件,既是约束、也是保护。只有这样,才能让重疾险真正发挥出它的作用。

有些人认为自己已经购买了社会保险,就不需要购买重疾险,其实这种想法是错误的。由于环境问题日益频发,恶性疾病的发病率越来越高,罹患重大疾病的发病年龄越来越低,购买一份重疾险是十分重要的。那么,就为您简单介绍一下购买重疾险的重要性!

罹患概率极大

医学实践证明,人的一生罹患重大疾病的概率高达72%。根据世界卫生组织(WHO)发布的研究报告,全球癌症患者数量目前正在以惊人的速度增加,平均每8个死亡病例中就有1人死于癌症。其中,2012年中国的癌症发病几乎占了全球一半,高居第一位。据预计,全球新增癌症病例将从2012年的约1400万例增加至2035年的2400万例,即20年时间将增加近5成。根据我国的卫生统计资料显示,在我国历年的死亡人口中,大部分都集中在恶性肿瘤、心血管疾病、呼吸系统疾病、内分泌疾病等慢性病症中。

笔者所在的单位每年春节前都要搞一次送温暖和困难职工补助活动,在最终的补助名单中,有很大一部分都是职工本人或者其家属患了重大疾病,其中绝大部分是癌症。在这些患者中,真正购买了重疾险的人非常之少。

伴随着经济的快速发展,在严重的环境污染、激烈的社会竞争、频繁的社会应酬和不健康的生活方式的影响下,恶性疾病的发病率越来越高,罹患重大疾病的发病年龄越来越低。比如,大多数人的工作和生活节奏非常快,体力和精神透支很严重,加上经常应酬,作息也很不规律,甚至经常熬夜、吸烟、饮酒等,这些都严重地损害身体健康,处于身体亚健康的人非常多。

治疗费用奇高

在2013年举办的第十三届中国企业家论坛年会上,阿里巴巴[微博]董事局主席马云[微博]所说的一句话,引起了广泛的关注和讨论:“肝癌,很多可能是因为水;肺癌,是因为我们的空气;胃癌,是我们的食物,30年以前,癌症是一个稀有的名词,今天癌症变成了一种常态。我担心我们这么辛苦,最后所有挣的钱都是医药费。”

这句话说明了一个事实,即许多人最终都将会为罹患癌症而倾其所有。正如我们常说的:30岁以前拿命挣钱,30岁以后拿钱买命。

确实,在我们的周围,因为一场大病而让整个家庭陷入经济困境甚至“家破人亡”境地的情况并不少见。就在笔者撰写本文时,手机报上就刊载了这样一篇消息,四川资阳一位女子的丈夫罹患癌症,家里花光了积蓄,并欠下了外债,女子下岗后,找过别的工作,但因为丈夫病情恶化,她便在家成了丈夫的“全职护士”,目前已经照顾长达5年,而且还需要继续治疗,而孩子正在上学,不堪重负的她打算离婚,丈夫也对此表示了理解和支持。于是她便发出了征婚信息,寻找新的伴侣,但是应征者必须答应跟她一起照顾丈夫和儿子。

笔者不了解这位女子和其丈夫以前的职业和收入等信息,也无意对女子寻找新的伴侣的行为做任何评价,作为一名理财专业人士,首先想到的是,他们家庭购买过重大疾病险吗?如果购买过,或许生活会相对好一些。果真如此,今天带夫征婚的无奈一幕也许不至于发生。

这个案例再次说明,如果没有坚实的经济做基础,许多家庭都将难以承受。一旦罹患重大疾病,就需要短则一年、长则数年的治疗及看护。对绝大多数家庭来说,相对于其收入,所需要的医疗及看护费用都是一笔高昂的支出。一旦个人或家庭成员不幸患上这些疾病,随之而来的经济及精神压力是相当大的。在我们的身边,就经常听说某某得了癌症,却因为家庭收入较低,只能保守治疗,有的甚至因为实在无钱住院便只能在家等死。

从这个方面来说,投保重疾险,将可能发生的重大风险转嫁给保险公司是一个非常明智的选择。即使经济条件较好的家庭,投保了重疾险后,一旦发生了这一风险,保险公司的赔付也是一个非常好的补充。

同时,许多重大疾病如癌症,在社会中一直被视为不治之症,而事实上,目前随着医疗水平的不断提高,大约70%的重大疾病都是可以被治愈的,往往高昂的医疗费用却成为了罹患癌症家庭一笔难以承受的开支,对于许多家庭来说,如果事先已经购买了足额的重疾险,无疑是“雪中送炭”。

通过以上信息我们可以获知,在以上情况下,及早规划重大疾病和医疗等保险,不仅是明智之举,更是迫切需要。

80151

80151

79523

79523

69852

69852

69800

69800 69745

69745 69025

69025 68741

68741 68542

68542 68005

68005 67821

67821

先生

女士

获取验证码