2024-12-20

393

咨询内容:我之前买过平安的常青树,最近有平安的业务员又介绍我买平安智盈人生终身寿险(万能型),年交6000,交10年。好吗?是否适合我?我36岁,男,私企上班,年收入15万,有房子,一个孩子8岁。

咨询网友:jtzs (上海)

专家解答:

上海 太平洋安泰 谈文彪

听您口述,似乎只知道缴费多少,缴多少年。具体能得到些什么似乎不是很清楚,万能险的功能似乎也不了解。另外,所谓的6K每年的依据是什么?为什么是6K,而不是2K、3K。建议还是在您付出行动之前,对产品有个详细了解,毕竟万能险属于新型寿险,有别于传统险,理解起来相对要复杂一些。

上海 中宏人寿 毕寒涛

万能保险是锦上添花的一个险种,是在建立的基本的医疗,意外和健康保障后建立的保险。其作用家庭中长期投资(万能保险一般需要5-10年才可以保单现金价值超过已支付保费,10年以上才可以谈收益)。可以作为家庭某一远期投资计划的资金积累,比如10年或20年后给孩子买房子等。具体则要根据你实际情况来看。

提醒一点是,万能保险的所有保障都是需要额外支付费用的,表现形式就是每年从你的保单价值中直接扣除,并且费率随年龄的增加而增加,因此当你的年龄超过40周岁,保单基本就失去的投资收益的价值。

上海 平安人寿 姚雪

您购买的常青树的保额和费用是多少呢? 这影响到您保障规划。 当然这两个产品是不一样的,常青树可以作为保障性质,智盈可以即可作为保障也可作为储蓄养老规划。另外您目前的年龄还是适合购买这个产品的,如果资金状况良好,建议缴费年限可以延长。

上海 友邦保险 吴承明

保险产品众多,对于你来说,很多都可以买,区别也许只是这个正好推销到了你眼前而已。

而何为适合,则需要有正确的观念,明确的方向,符合你的实际情况,目前,尚一个都没做到,根本没有讨论和选择的基础。

上海 平安人寿 黄愉

当然可以,就是交费可以适当延长,可调的高额保障,灵活的缴费方式,你的年收入在15w左右,只要年缴保费在3w内都是合理的,祝生活美满。

最近两年,随着互联网保险的爆发,越来越多保障型产品被开发出来。很多朋友在翻看自己若干年前买的保险时,常有买错了保险的感觉。 这也是深蓝君在后台收到的高频问题:“我买了一些不合适的保险,该怎么办?” 我们就来谈谈这个极具表性的话题。

1、退保

这是最直接也是最容易想到的方式,“东西我不要了,你给我退钱吧”。首先大家要明确一点:退保是有损失的,而且可能损失的还不小,可能交了几万的保费,只能拿回一小部分。

有的人觉得退保损失大,认为保险公司太坑人,深蓝君倒是觉得这是非常合理的,国外很多保险前两年退保,现金价值为 0,消费者一分钱都拿不到。所以这么来看,国内的保险公司已经很照顾很多盲目投保的用户了。

我们想退保,不要觉得很委屈,实际上也给保险公司造成了损失:

手续费用:无论签约和退保,保险公司都会花费人力物力来负责操作,这些都是成本;

佣金成本:购买保险的第一年,保险公司会向代理人支付一定佣金,一旦退保后,支付的佣金是没办法收回的;

保障扣除:因为在购买保险的几年内,这段时间已经提供了风险保障,因此需要扣除这块的费用。

如果能接受一定的损失,的确可以选择退保,这样可以快刀斩乱麻,尽快做个了断。具体能退多少,可以看看保险合同里面的现金价值,如果找不到或者看不懂,可以电话咨询保险公司客服。

2、减额交清

有的保险还有减额交清的功能,减额交清的意思就是:不想继续缴费,也不要求退还现金价值,而是把它充当以后的保费,这时候保障依然有效,只是保额会相应减少。

很形象的一个解释是:你贷款买了一套 100 平的房子,几年以后交不起房贷了,房地产商说好吧,那我给你换成一套 30 平的房子,也不用你再交房贷了。

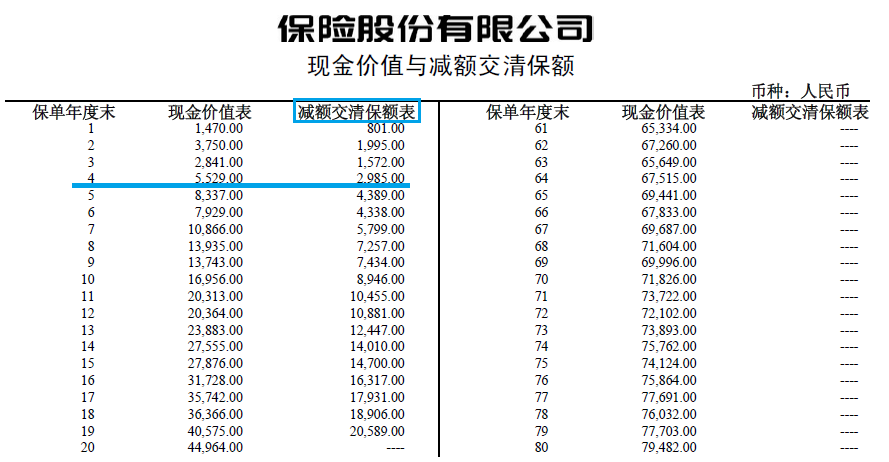

并不是所有的保单都有减额交清的功能,大家可以电话保险公司客服咨询一下,比如下面这款保险,在合同中就能找到这张表:

这份儿童重疾险,每年保费 4500 元,缴费 4 年,累计总缴费:1.8 万。

如果选择退保:因为已经保障了 4 年,扣除各种费用成本,退保可以拿回 5529 元;

如果减额缴清:可以不拿回 5529 元,那么可以获得 2985 元的保额,后续也无需再缴费了,2985 元的保额还一直存在。

深蓝君建议大家可以电话咨询一下客服,看看自己的保险是否有减额交清的功能。到底是退保还是减额交清,这个就得大家自己权衡一下了。

3、减少保额

一些保险产品有减少保额的功能,也就是说如果承担不起那么高的保额,可以申请按照比例退保,也就是减少保额。

不是所有产品都有这个功能,而且就算减少保额,和退保类似,同样是有不小损失的。

4、保单贷款

如果购买的的是理财型的保险,这类保险最大的特点就是现金价值较高,如果是因为一时资金周转困难,是可以考虑申请保单贷款的。

一般保单带来的利率要比市场利率低一些,能贷多少钱要看实际的保单现金价值。

情况 1:买错了产品

比如小 A 同学想给孩子买一份保障型的重疾险,可以是由于功课做得不够到位,听说保险还能给孩子存钱当教育金,结果最后买了一份万能险+附加重疾的保险,这种就是比较典型的买错产品的情况。

再比如一个普通的中产家庭,背负较大的房贷车贷,手头存款不多,却想通过买保险的方式来理财,个人觉得这也属于买错了产品的情况。

情况 2:买低了保额

很多人在购买保险的时候,贪图返还的保费,或者一定要买一个保终身的,所以在相同预算的情况下,保额就一定不会太高。

深蓝君现在还能遇到准备购买 10 万、 20 万重疾险的情况,在通货膨胀急剧高涨的当下,十几二十万的保额,根本起不到风险转移的作用。

情况 3:占用了过多的预算

对于普通的家庭来讲,一般也就是投入家庭年收入的 10% 左右来购买保险,也就是几万块钱,这么少预算的基础上,想要给爸爸、妈妈、孩子保额做高保障做全,是需要精打细算的。

如果由于冲动,一下子给孩子购买了一份终身重疾险,可能花掉了大部分预算,那么可能就没有更多钱,给家庭里最需要保险的经济支柱进行配置了。

情况 4:保险过时了

可能上面的坑大家都避开了,但是随着产品的升级换代,很多年前购买的保险,现在看来已经完全没有竞争力了,不是我们当时买的保险不好,而是保险过时了……

1、新的保险是否买好

保险不是想买就能买的,所以一定要确定新的保险已经买好,且已经过了等待期,再退旧的保险,这样我们的风险保障是没有缺失的。

如果身体存在健康问题、或者年龄已经偏大,那么就要慎重考虑是否还要退保了,可以采用减额交清或者减保的方式。

2、建议卡上不留余额

深蓝君也遇到过很多已经确定要退保,结果一直拖沓,导致缴费期银行卡被扣款的情况,类似的纠纷也是屡见不鲜的。

除此以外,有的保险有垫交和缓交功能,可能在你完全不知情的情况下,就用保单的现金价值垫交保费了,我们公司的小伙伴就遇到了这种情况。

3、可无损失100%退保情况

我们知道退保一定是有损失的,以下 2 种情况是可以 100% 无损失退保的:

犹豫期:一般购买保险都有犹豫期,在犹豫期之内退保可以全额返还保费;

代签名:某些业务员不规范操作,保险合同的签名不是本人签名,这种情况下是有机会申请退保全额返还保费的。

不过可能没有那么顺利,而且当时的业务人员也会受一定的处罚。

由于口径及产品结构调整的原因,寿险保费增速的比较和分析比较困难。国泰君安认为,全年寿险保费的增长,最大变数是下半年银保渠道能否崛起。该机构认为,在银行方面,随着货币政策紧缩力度的减小,存款压力下降,中间业务收入需求上升;同时,保险公司也会在规模和市场份额压力下采取措施。因而在下半年里,特别是四季度,银保回升的概率还是比较大的。

目前,整个寿险行业都比较关心政策层面的变化。具体来说,商业养老保险政策被认为是利好。因为通常来说,基本养老保险、企业补充养老保险和个人养老保险的退休收入替代率分别为40%、30%、10%是比较理想的,不过,我国社会养老保险改革确定的替代率为基本养老保险约60%、企业补充养老保险20%,而对个人养老保险暂无标准。因而,商业养老保险被认为是我国寿险业发展的重大潜在领域,监管层也在积极争取中央和地方对补充养老保险的政策扶持,市场普遍认为,离这一政策出台的时间越来越近了。

而定价利率放开则被行业解读为利空。去年7月,保监会发布了放开传统险定价利率的征求意见,导致保险股大跌,但此后便没有了下文。不放开传统险的低定价利率,传统险的发展就受到严重限制,在利率上升周期,放开管制或许是迟早的事。但是上述机构认为,在保险投资收益率没有明显上升、分红险和万能险回报率都不高的情况下,当前并没有紧迫的理由推出这一政策。

另外一个不得不关注的重要问题,就是保险销售是否能够受益于加息周期与结算利率下调。去年四季度以来共加息4次,5年期存款利率提升165bp至5.25%。加息所带来的好处是,随着债券利息收益率的提高,固定收益回报率区间的上移;坏处则是短期债市下跌导致存量债券浮亏。但是目前说能看到的,只是坏处在会计上的一次性体现,而息率提高所带来的好处将逐季体现,并维持较长周期。

万能险是利率最敏感型产品。在国信证券看来,万能险最坏时期正在过去。因债券去年四季度下跌3.9%,今年一季度下跌1.3%,同时利息回报率提升具有时滞性,浮盈无法支撑结算利率继续走高,导致国寿、平安、太保结算利率目前明显低于3~5年期存款利率。但这个因素正在起变化,由于市场对加息预期充分,今年2次加息对债券走势没有明显影响,债市浮亏影响已基本消化,同时息率提高的好处有望逐步表现出来。该机构预计,万能险最坏时期正在过去。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码