2024-12-20

379

增额终身寿和年金险在某些方面是一样的,如果你追求资金的同时,想要一个稳定的收益,这两个保险都可以满足你的需求。

但是增额终身寿险与年金险的区别也是十分明显的,我们通过表格来直观得了解一下。

年金险:能领多少钱,何时开始领,都是提前约定好的,虽然没有终身寿那么灵活,但收益比终身寿略高一些。

增额终身寿险:相对与年金险,最大的特点就是灵活,比如未来你要用一笔钱,但不确定是多少,终身寿可以减保,自己设定领取金额。

通过以上比较,关于增额终身寿险与年金险,如果你需求是资金领取灵活,可以选择终身寿;

如果收益是你更看重得,就要牺牲资金提取的灵活性,考虑选择年金险。

年金险简单来说就是先交钱,在约定时间再返钱的保险。不用担心不返钱,年金险属于人寿保险,保单是受《保险法》保护的。

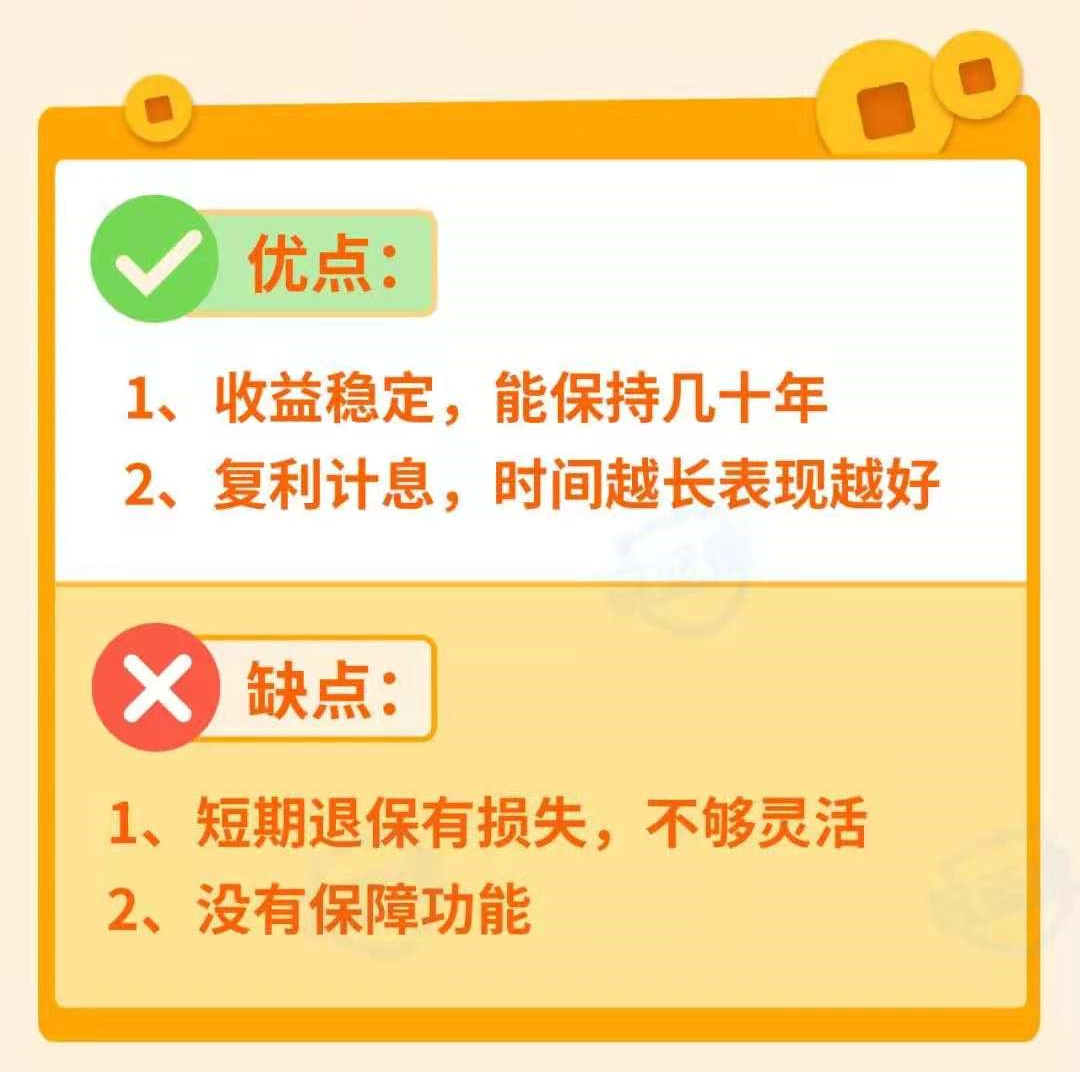

年金险收益稳定,几十年都可不变,而且是复利计息,就是利息会算入以后的已支付保费,像滚雪球一样,收益越来越多。

但年金险不是想取就取得,钱交给保险公司,他们要拿去做投资的,所以头几年,投入的钱都是套牢状态。若一定要取,退保会亏钱。

另外,年金险只保证按时给钱,生病、意外之类的,一分钱都不赔,所以有闲钱的人才适合买它。

总结下来,其优缺点如下:

年金险最大的魅力,就是收益明确,一切清清楚楚。

你在什么时候可以领钱,领多少钱,都会白纸黑字写在合同上,保险公司一定可以给到。

别小看这点,年金险可以保证几十年,甚至一辈子给到我们这个固定收益,有多少投资手段可以做得到?

不过收益虽然明确,但毕竟不高;即使持有十几二十年,现在最高的年收益也只是接近4%,能达到3.5%都算不错了。

如果你是精通基金、股票的理财高手,这个收益自然看不上。但如果你只会把钱放在银行、余额宝嘛,这个收益其实也过得去。

买了年金险,只有到了规定时间我们才能领到钱。

而且要想享受年金险的收益,怎么也得要持有10年以上。

如果你前几年就急着要取钱出来,那就是退保;可能会有大亏损,交十万可能只退回六七万。

不过如果急需用钱,可以考虑保单贷款,在第八部分常见问题中第4点教你。

年金险最大优势就是收益清楚,而且绝对可以给到我们,但有一类分红型年金险却是例外。

千万不要以为买了分红型年金险,就可以像保险公司股东一样享受分红。

银保监会规定,保险公司应至少将分红保险业务当年度可分配盈余的 70% 分给我们;但请注意:可分配盈余≠保险公司利润。

保险公司得先把大部分利润给股东,然后扣除各种运营成本,剩下的才可能有得分。

哪些可以分,具体怎么分,都是暗箱子操作,保险公司完全可以自己说了算!

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码