2025-02-28

968

重疾险的种类很多,如果按保障时间来说,可分为:一年期重疾险、定期重疾险,以及终身重疾险。下面这几种重疾险,有哪些产品好?下面我就来和大家简单说一说。

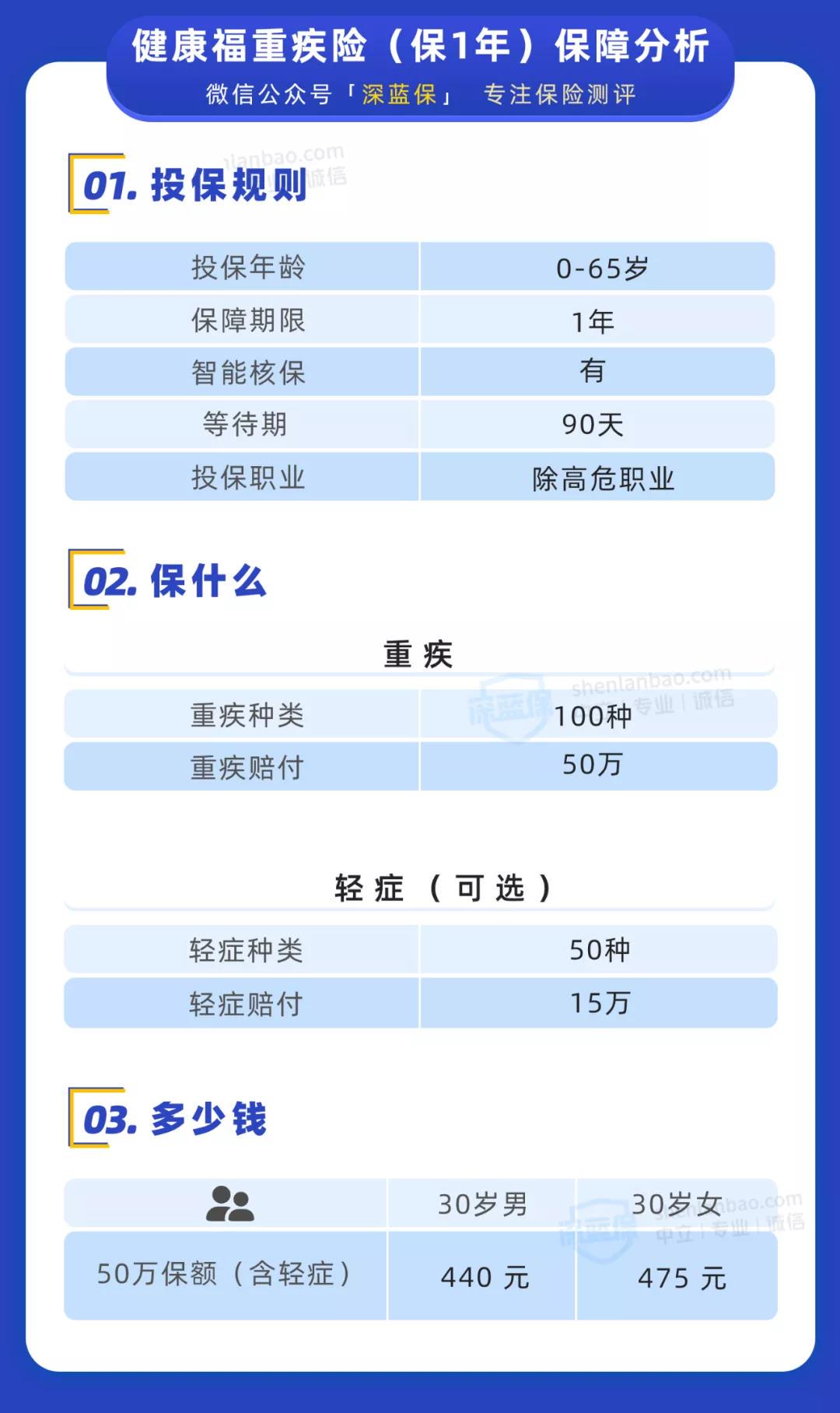

健康福重疾险(保 1 年)是一款一年期重疾险,即投保后只保障一年。

具体保障为:

从表格可看到,健康福重疾险(保 1 年)只保重疾和轻症,保障基本够用。

价格比较便宜,30 岁男性买 50 万保额不到五百块,适合预算非常有限的年轻人作为过渡的保障。

但这款产品有 2 点不足:

续保条件差:理赔过轻症后,续保不能再保轻症;重疾理赔或停售后无法续保。

保费不固定:一年期的重疾险和医疗险一样,年龄越大,价格越贵。

而长期重疾险,比如保到 70 岁或终身,只要投保时通过健康告知,即使保障期间内产品停售了,保障也还在。

每年的保费也是不变的,买的时候是多少以后就交多少。

因此,如果你有能力买得起长期的重疾险,就没必要考虑一年期的产品。

我们挑了4款目前保定期比较不错的产品作为对比,具体内容如下:

如果给孩子买:保 30 年,首选 健康福少儿重疾险,保障够用,价格也很便宜;如果预算充足想保到 70 岁,可以考虑 妈咪保贝新生版,价格有很大优势。

如果给大人买:如果身体健康、看重性价比,建议大家选 完美人生守护 2021,60 岁前得重疾额外赔 80%;要是身体有异常,比如乳腺结节 3 级,可考虑 健康福重疾险(保 20 / 30 年),符合一定条件有机会正常承保。

另外,健康福(保 20 / 30 年)还能选保 20 年,比较便宜,可以考虑用来加保。

我们选了 5款同类型产品作为对比,具体内容如下:

如果给孩子买:可以选 妈咪保贝新生版,价格比较便宜,25 种儿童特疾最高能赔 2 倍保额,且没有年龄限制。

如果给大人买:不带身故的话,可以考虑 完美人生守护 2021,虽比健康福贵一点,但 60 岁前患重疾能多赔 80%,赔付次数也更多;要是想带身故,男性可选完美人生守护 2021,女性可选 无忧人生 2021。

本件案例所涉司机系醉酒驾车,保险公司以免责条款为由,拒绝理赔。但是最后的结果是保险公司赔钱。

此案审结于去年年底,案发于去年年初。交通事故双方都有过错。当时,马小非驾车,不小心追了一辆自行车的尾。自行车当时也违反交通法规,骑上了机动车道。骑自行车的黄林与乘坐自行车的洪彩霞双双落地受伤。交警十大队民警赶到后,对马小非做了一下酒精测试,结论是醉酒驾车。结合双方的过错程度,交警认定马小非承担事故的主要责任,黄林不该骑快车道,承担事故的次要责任,洪彩霞不承担责任。

洪彩霞伤得不轻,鼻骨骨折、左侧腓骨开放粉碎性骨折,光住院治疗就花了好几万。一出院,洪彩霞就将马小非与黄林以及马小非车辆投保的保险公司一并告到了六合法院。争议很快就来了,保险公司认为马小非是醉酒驾车,保险公司不需要赔偿,在保险合同中白纸黑字都写清楚了,酒后驾车出了事故的一律不赔,更别提是醉酒驾车了。

法院审理后认为,马小非醉酒驾车不能免除保险公司在本案中的赔偿责任,保险限额5万元之外的赔偿由马小非与黄林根据责任比例承担。法院同时也说明,保险公司对于这块损失享有追偿权,言下之意就是可以向马小非主张这5万元赔偿款。

此案承办律师江苏金路律师事务所王权律师说,保险法强调保险人对免责条款的明确说明义务,未明确说明的,该条款不生效。如果因为免责条款发生诉讼,保险公司中应对自己履行了明确说明义务负举证责任,否则就要承担责任。所以在交通事故纠纷中,当事人面对免责条款时,应该要从上述的条件来考察保险公司的条款是否真能免责。(文中人物除律师外均系化名)

■典型问答

问:车子给朋友开结果出了交通事故,伤者把我也给告了,请问我有责任吗?

答:那要看车子是借的还是租的了。在司法实践中,如果车子是借的,出了交通事故,那就由司机承担责任,车主无需担责;如果车子是租的,那么就由司机与出租人承担连带赔偿责任。但需要注意的是,如果车子存在安全隐患,或者车主明知借车人不具备驾驶车子的资格,那么一旦发生事故,车主也是要承担连带赔偿责任的。

案例

两周前,成都车主孙先生在外双楠陪客户吃完饭后,驾车回家时被另一辆车追尾,造成两车共计3万元的车辆损失,按照常规应是追尾方全责,但交警部门调查后,认定孙先生酒后驾车,负事故全部责任。孙先生投保了足额交强险、车损险和三责险,事故发生后他向保险公司报案,并要求保险公司赔偿。不过保险公司经查实后,仅赔偿了维修费2100元。原因是保险公司的商业险条款中将驾驶员酒后驾车造成的经济损失及赔偿责任列为免责条款。

专家点评

对孙先生来说,他购买了足额交强险、车损险和三责险,虽然本起事故是由对方造成,按照常理对方应付全责,但因孙先生酒后驾车,保险公司的商业险明确将酒后驾车作为免赔责任,而交强险则规定可以由保险公司相互赔偿。于是孙先生所属的保险公司会向追尾方赔付交强险财产损失2000元。而对于交强险以外的车损险赔付费用由孙先生自行承担,对方也将会按照新交强险规定向孙先生赔付交强险100元。如此一来,孙先生自己要承担27900元。如果孙先生未喝酒驾车,则所有责任都属于追尾方全责,保险公司则须按照条款赔偿,孙先生可不用支付任何费用。

在此,专家提醒各位车主:酒后驾车不但对自己的安全构成威胁,对他人也是很不负责任的。车主应做到开车不喝酒,喝酒不开车。

_副本.jpg)

先生

女士

获取验证码