2024-12-24

736

最近,国联人寿新上线了一款终身寿险——益利多终身寿险。

它的保额每年递增3.50%,支持保单贷款、加保、减保及减额交清,灵活性高,收益还不错

同时,它的投保门槛也比较低,2000元就能买,高危职业的朋友也能入手。

那么,这样一款终身寿险,保障究竟怎么样?跟同类产品相比,性价比又如何?

一起来看看:

具体保障如下:

我们来解析一下部分保障:

(1)保单贷款、减额交清

如果遇到结婚、抚养孩子、赡养老人等需要花钱的事情,可以向保险公司申请贷款,最高可贷款现金价值的80%,最长可贷款6个月。

之后如果确实交不起那么多钱了,也可以选择减额交清,不过保额也会相应减少。

就是说,如果交不起钱了,又不想保障失效,那么选择减额交清,相当于一次买断,大保险变成小保险,但保障还在。

相比退保,这种方式损失更小。

(2)加保、减保

未来如果有了更多闲置的钱,可以申请加保,获得更多的收益。

如果无法承担原来的保额,也可以申请减少保额。但需要注意,减保会存在一定损失。

简单说完了它的保障和权益,我们来看一下它的收益怎么样。

益利多终身寿险,保额每年增长3.50%。只要人一直在,保额就会一直增长。

那么,在不同年龄段身故,可以拿到多少钱呢?

举个例子。

30岁的A先生,给自己投保了益利多终身寿险。

每年投入10万,总共投入3年,对应的保额为29.09万。

从表格中可以得知,国联人寿益利多终身寿险的保单现金价值超过已支付保费时间是比较慢的,第7年才保单现金价值超过已支付保费。

在60岁的时候,已支付保费翻了约2.8倍。在80岁的时候,已支付保费翻了约5.5倍。

接着,我们来总结一下它的优缺点。

优点:

(1)收益还不错

通过IRR计算,我们可以得知,益利多终身寿险的收益整体在3.5%左右,在同类产品中,还算不错。

(2)投保门槛低

益利多终身寿险,支持1-6类人群投保,外卖员、消防员等高危职业从业者,也可以投保这款产品。

同时,趸交最低要求仅1万元。如果是年交,最低仅2000元。

(3)投保灵活

益利多终身寿险,支持保单贷款、减额交清、加保及减保。

也就是说,如果遇到急需用钱、没钱交了或加保投资的情况,可以灵活支取或存入。

缺点:

(1)保单现金价值超过已支付保费时间慢

益利多终身寿险,第7年才保单现金价值超过已支付保费。

而一些优秀的终身寿险,第4、5年就可以保单现金价值超过已支付保费。

相比之下,这款产品的保单现金价值超过已支付保费时间是比较慢的。

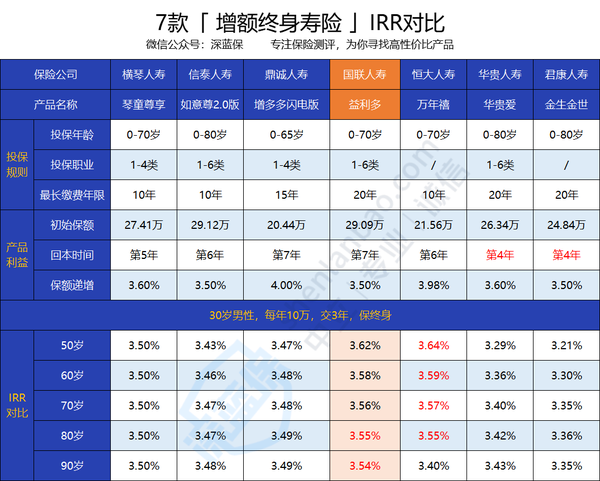

最后,我们再来看一下,益利多终身寿险跟其他终身寿险相比,性价比怎么样。

我们将它跟几款同类收益比较高的产品对比看看:

直接说结论:

益利多终身寿险收益在3.5%左右,收益还不错,投保门槛也比较低,年交最低仅需2000元,高危职业也可以投保;同时支持保单贷款、加保减保及减额交清,灵活性高。

但第7年才保单现金价值超过已支付保费,保单现金价值超过已支付保费时间慢,买之前要确保长时间用不到这笔钱。

最后,深蓝君还想跟大家强调几句。

终身寿险虽然收益稳定,但毕竟属于理财产品。比起理财,更重要的还是做好人身保障,千万不要本末倒置了。

Hello,这里是江南app官方下载苹果 旗下的测评账号,为保险江南官方app下载最新版 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险江南官方app下载最新版 :

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码