2024-12-20

359

近几年,受到“口罩”问题的影响,全球的金融市场都处于低迷的状态,能保障资金安全、以3.5%的收益稳定增值的增额终身寿险成为了不少投资者的选择。

泰康人寿就有一款瑞添寿增额终身寿险受到了不少朋友的关注,作为一款互联网售卖的产品,也有不少人问,泰康瑞添寿终身寿险可靠吗?

这篇文章深蓝君就来解答一下大家对泰康瑞添寿终身寿险的问题~

主要内容如下:

随着互联网时代的发展,保险市场上也越来越多的互联网产品,今天我们讲的“泰康瑞添寿终身寿险”就是一款互联网产品。

互联网产品的特点就是线上投保,没有投保地区的限制,非常的方便。

但随之而来的就是消费者对于产品可靠性的质疑,所以我们先来解答一下大家的问题:泰康瑞添寿终身寿险作为一款互联网保险可靠吗?

下面深蓝君从保险公司和保险产品这两点来给大家分析一下泰康瑞添寿终身寿险的可靠性。

一个热知识:无论是通过什么渠道购买的保险产品,最终都是由保险公司承保。

而在我国保险公司从创立到运营都是被严格监管着,一旦发现运营有什么问题就会被要求整改,如果还是有问题就会由国家接手管理。

就算最后真的运营不当不幸破产,也会有其它保险公司接手保单,我们的保单权益不会受到影响。

其实保险产品想要上线也是要经过监管机构的重重审批,合格的产品才能上线。

而且我们只要是购买保险产品都是需要签合同的 ,合同是收到《保险法》的保护,大家可以放心。

所以无论是从承保的保司的角度来看,还是从产品本身看,我们都无需过于担心互联网保险产品的可靠性。

综上,泰康瑞添寿终身寿险是一款可靠的产品,大家可以放心购买,但是在购买产品前,我们还是要先来分析一下产品的优缺点,看看它值不值得买?

上文我们已经提到,泰康瑞添寿终身寿险是一款互联网产品,那么接下来我们就来看看,这款产品的表现怎么样?

废话不多说,直接上图片:

通过上图我们可以看到泰康瑞添寿终身寿险的投保规则和市面上大部分增额终身寿险差不多。

唯一要注意的是,泰康瑞添寿终身寿险的最低投保要求是根据保额来决定的,最低为5万的基本保额。

下面我们来盘点一下泰康瑞添寿终身寿险的优缺点:

泰康瑞添寿终身寿险支持年金转换、保单贷款以及减保,这几个权益都还是蛮实用的。

泰康瑞添寿终身寿险除了最基本的身故保障金外,还有航空意外和重大自然灾害意外身故保障金。

如果被保险人因为航空意外和重大自然灾害意外的话,能额外赔付1倍的身故保障金。

泰康瑞添寿终身寿险的保障有个比较大的缺陷那就是它只保身故不保全残。

而市面上大部分增额终身寿险的保障都会包含全残,没有全残保障的产品整体保障比较差。

还有一点就是泰康瑞添寿终身寿险不支持加保,后续无法追加保额,灵活性比较差。

综上所述,泰康瑞添寿终身寿险的优点在于它有实用的其他权益以及身故保障比较好,但是它不保全残,整体的保障一般,灵活性差,整体来看的话它的缺点还是比较明显的。

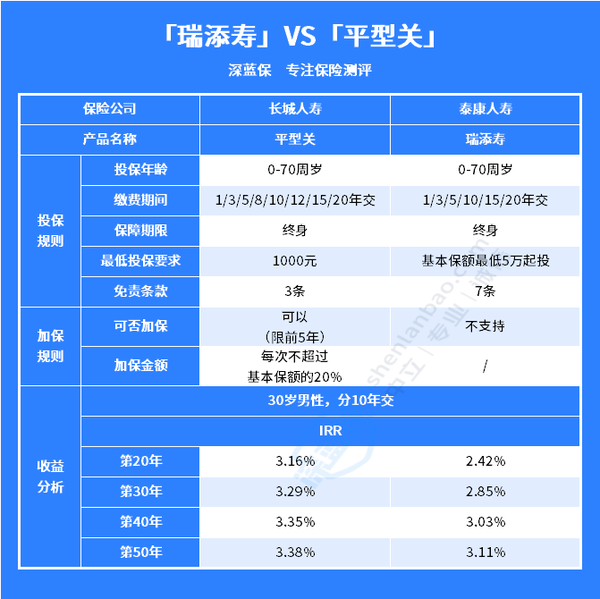

为了让大家更好的判断是否要买泰康瑞添寿终身寿险,深蓝君将它和另一款互联网产品进行了对比,并将它们的投保规则和收益列了出来,我们一起来看看:

下面我们从投保规则、加保规则和收益这三方面来分析一下泰康瑞添寿和平型关这两款终身寿险产品。

泰康瑞添寿终身寿险和平型关的投保规则主要是最低投保要求和免责条款不同。

平型关的最低1000元保费就能投保,泰康瑞添寿终身寿险则需要保额5万元起投。

假设30岁的男性,买5万元泰康瑞添寿终身寿险的保额,分20年交费,每年需要交4611元。

这样看来,平型关的对于最低投保金额的要求更宽松。

再来看看这两款产品的免责条款,平型关的免责是法定3条,而泰康瑞添寿终身寿险的免责条款有足足7条,对于消费者来说免责越少越好。

所以从投保规则来看的话,平型关的投保规则相对更加宽松一些。

上文我们单独分析泰康瑞添寿终身寿险的优缺点的时候,也说了泰康瑞添寿终身寿险的灵活性较差,不支持加保。

相比之下,平型关的灵活性更好一些,虽然对加保有金额和时间的限制,但至少是支持加保的。

相信大家还是最关注增额终身寿险的收益情况,那么我们通过IRR收益率来看看这两款产品的收益表现。

通过上表,我们以“30岁的男性,分10年交费,买10万保额”,来测算泰康瑞添寿终身寿险的收益率,可以看到在持有保单20年的时候泰康瑞添寿终身寿险的IRR为2.42%,在持有保单40年时,IRR才刚超过3%.

以“30岁的男性,分10年交,每年交10万”,来测算平型关的收益率。

在持有保单10年的时候,平型关的IRR已经大于3%,达到了3.16%,在持有保单第40年的时候,IRR为3.35%。

综上,无论是从投保规则、加保规则还是收益来看,同为互联网产品的平型关表现要优于泰康瑞添寿终身寿险,相信大家看到这里,也清楚“泰康瑞添寿终身寿险值得入手吗?”这个问题的答案了吧!

在互联网上售卖的增额终身寿险最大的优势就是没有地区的限制,但是可靠性确实一直被大家怀疑。

在上文我们也通过回答“泰康瑞添寿终身寿险可靠吗?”的疑问,来跟大家介绍了互联网产品的可靠性。

不过虽然泰康瑞添寿终身寿险是可靠的,但它的产品无论是整体保障还是收益表现都比较一般。

我还是建议大家在选择产品时,多对比几款产品,筛选出最适合自己的~

如果您想了解市面上其他的增额终身寿险产品,可以直接私信深蓝君,我将为你提供整理好的榜单

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码