2024-12-24

664

恒大万年禧作为目前市面上为数不多高收益的产品,相信大家已经耳熟能详了。

最近也有不少朋友问深蓝君,同样是恒大人寿旗下的产品,恒大岁岁红两全保险怎么样?和万年禧相比谁更好?

正好深蓝君前段时间也整理了一下这两款产品,今天就把它们两拎出来比比看。

本文主要内容如下:

所谓的两全保险,其实指的就是生死两全保险,既保生,又保死;

活着时,保单的保额和现金价值都会不断增长,还能通过减保取出现金价值;

万一保障期间内不幸离世了,也能给付一笔身故保险金,下面我们就先来看看恒大岁岁红两全保险这款产品的测评表格:

从表格上我们可以看到,这款产品的投保规则还是比较宽松的,基本没有什么限制;

0-70岁都可以投,缴费期限(分多少期交)也可以根据具体情况与保险公司约定。

这款岁岁红两全保险的保障内容主要有身故保险金和满期保险金两项,前者保障身故,后者保障生存,这也是它为什么叫做生死两全保险;

如果被保险人在保障期内不幸身故并且符合理赔条件的话,保险公司则会根据保险合同赔付一定的身故保险金,金额取决于被保人身故时的年龄、当年保额、已交保费、保单的现金价值等;

如果被保人一直生存到99岁满期都未出险,保险公司也会给付一笔满期保险金,金额为当年的保额;

而当年保额又是最初保额以3.98%的利率递增数十年后的金额,估算一下早已是最初缴费的数倍之多;

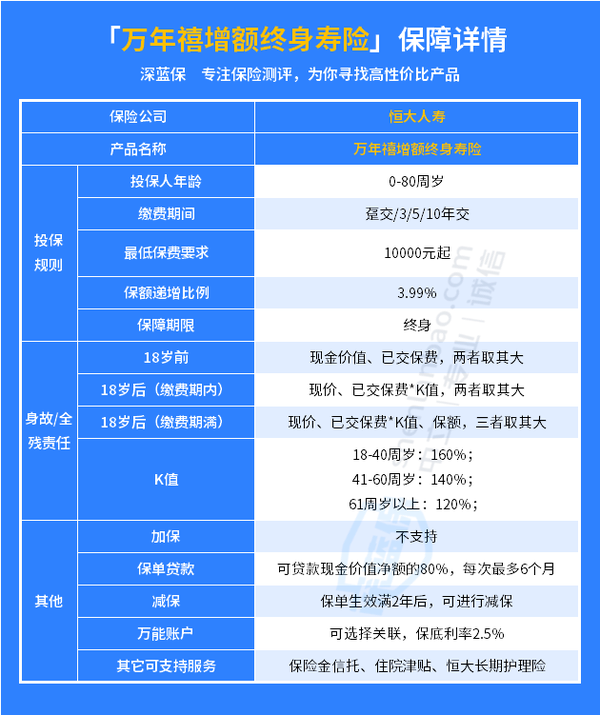

下面我们先来看看万年禧的产品表格:

可以看到,在保障详情上恒大岁岁红和万年禧整体区别不大,同样有身故保险金和接近4%的保额递增比例。

不过万年禧的投保年龄要更宽泛一些,最高能支持到80岁的人群投保。

我们再来看看它们两个的收益如何:

可以看到,恒大岁岁红两全保险的现金价值超过已交保费的时间要快的多,仅为5年,这就意味着我们可以更快的看到收益,相比之下要灵活不少,因此更适合中短期的投资;

恒大万年禧增额终身寿险,虽然现金价值超过已交保费的时间要10年,和恒大岁岁红两全保险相比,长了一倍。

但它后期的IRR收益率更高,放的越久收益越多,80岁时,IRR收益率能达到3.494%,在目前的增额终身寿险市场内都是第一梯队的水平。

因此恒大万年禧增额终身寿险更适合作为长期的规划,或是资产传承等,更适合手头上有笔长期用不到的闲钱想要为未来做规划的人群。

值得注意的是,恒大岁岁红两全保险是由银行进行销售的产品,需要我们到线下银行网点进行投保,比较麻烦。

虽然这两款产品的收益率都非常不错了,但是人总希望能有更多的选择,下面深蓝君也整理了一份增额终身寿险的榜单,供大家按需选择:

直接说结论:

如果只考虑收益:万年禧的收益综合来看还是非常能打的,90岁时的IRR收益率达到了3.495%,其他产品望尘莫及。

如果兼顾收益的同时想要更好的保障:也可以考虑昆仑健康的乐享年年,这款产品在收益与万年禧差距非常小的情况下,多了一项护理保障,在被保人因疾病或是意外失能后,也能赔付一笔护理金。

如果所在地区无法投保以上几款产品:那么长城人寿的平型关也是不错的选择,这款产品没有投保地区的限制,全国各地都可以投保,虽然收益率相比前面两款稍差,但也属于中上水平。

最重要的是,这款产品前五年支持加保,适合先投个最低保费占个坑位,日后有闲钱了可以随时加保。

以上就是有关恒大岁岁红两全保险这款产品的测评了,看完这篇文章相信大家对恒大岁岁红和万年禧该选哪个也已经有了自己的答案。

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码