2024-12-24

736

放完春节,保险公司又开始吆喝“开门红”了,大家可以将“开门红”简单理解为保险行业的“双十一”活动。

作为“老七家”的中国平安,今年推出的开门红产品一共有三款,两款年金险,一款增额终身寿。

其中年金险御享财富 23的热度就高很多,最近不少朋友都来问。

今天就好好分析下平安这款开门红年金险产品,我会把真实收益展示出来,让大家看得明明白白。

为啥要教大家如何挑选呢?直接告诉我答案不就完了吗?

一是这两年的新产品出得太快了,大小公司都想来分一杯羹;二是授人以鱼不如授人以渔;

所以,今天借这个机会直接来讲讲挑选年金险的大原则。

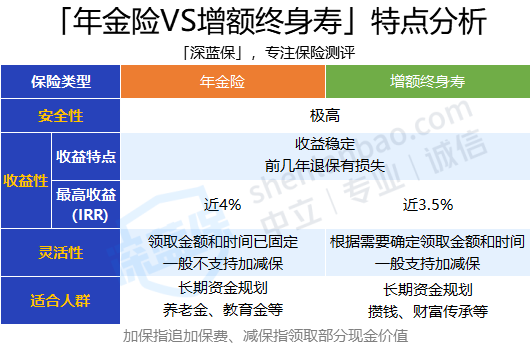

大家可以看到,平安的开门红产品里有年金险和增额终身寿险这两种形态的产品。

两类产品各有各的特点,适合的人群也不太一样。大家首先得搞清楚,什么样的产品适合自己。

一起来看看两者的对比:

从对比表中,我们可以看到年金险和增额终身寿的区别主要在收益性和灵活性上。

而年金险、增额终身寿虽然有一些不同,但它们都属于轻保障、重储蓄的产品。

其实这类产品挑选的重点也很简单,就是看“储蓄”功能孰强孰弱。

一款储蓄险产品好不好,主要关注 3 点:

所以即使是保险公司一年一度的开门红产品,我们照样还是先看收益,大家别被那些花里胡哨的组合拳打晕了。

中国平安御享财富 23 和中国人寿的鑫享未来有些类似,比如都可附加万能账户,都是第 5 年就开始领生存金等。

其中,平安今年万能账户有2款选择——聚财宝2021终身寿险(万能型)和聚财宝2021养老年金(万能型)。

银保监会要求产品最快第5年才开始领取收益,这两款都是踩点领。

下面我们来看看御享财富23这款产品的详细分析:

这款产品0~75 岁都能投保,分为 3 年交和 5 年交,保障期间为 8 年。

没错,它就是一款快返年金险。

在投保的第 5 年开始,每年可以从主险里拿到一笔生存金,生存金一共给 3 次。

按照交费次数,每年拿到的生存金比例也不同:

如果选择 3 年交,每年能拿 60% 年交保费;如果选择 5 年交,每年能拿到 100% 的年交保费。

根据表格,我们再按照第一部分判断储蓄险是不是好产品的方法比较下:

话都说到这份上了,这款产品是否值得购买大家自己评估下。

这时候可能就会有朋友说了,上面的收益这么低,因为没有加上万能账户的收益。

没算万能账户的收益,因为它的结算利率是不确定的!

我们购买储蓄险这类保险产品的实际目的,是希望通过时间的积累进行复利增值,因此在大多数情况下,领取的年金会放入万能账户进行长期复利增值。

如果万能账户结算利率一直稳定在目前的4.7%水平,那是最好不过,这个收益率已经比很多人买频繁操作基金都赚得多了。

那要是按照这几年的越来越差的市场行情来看呢?万一最后只有保底利率那一点几,还不如存银行定期。

而且一旦买入,前期退保还会有损失,毕竟是关系几十年的收益,大家还是别把宝全押在不确定的东西上。

另外大环境影响因素,也会出现万能账户大规模调整,不幸看看你之前买的万能账户目前表现如何?

比起表现平平的快返年金、结算不确定的万能账户,现金价值写入合同的纯年金险和增额寿险更值得选择。

有朋友可能会问,买这类储蓄型保险,是跳大公司还是看产品收益?

这个问题永远是,各有各的说法。

当然,资金的安全永远是最重要的,毕竟我们买这类产品看得不是眼前,而是看几十年甚至是给下一代。

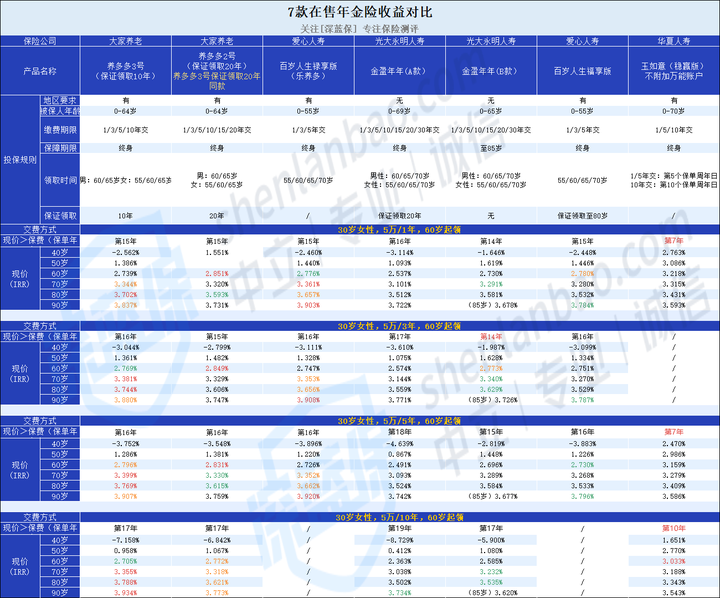

所以,我也精挑细选了7款市面上的热门产品推荐给大家,想要让资金稳定增值、给自己规划养老金、给孩子准备教育金等的朋友,都可以考虑:

直接说结论,如果想要高收益:

下面我们来详细分析下,这两款年金险

养多多 3 号 由大家养老承保,它有两个版本,我们来分析一下:

① 特点

可选两个版本:版本一保证领取 10 年,后期收益更高;版本二保证领取 20 年,收益也还不错;

可对接养老社区:保费达到 25 万,可享旅居权;保费达到 200 万,可享长居权。

② 点评

「养多多 3 号」的版本一的养老金保证领取 10 年,版本二保证领取 20 年。

如果在保证领取期内身故,保险公司会把没领的养老金一次性赔给家人。过了保证领取期依然生存,也可以继续领钱。

其中版本一后期收益更高,以“30 岁女性,每年交 5 万,交 5 年,60 岁开始领取”为例,每年能领将近 4 万,80 岁时的收益率能达到 3.77%,非常优秀。

版本二的后期收益相对低一些,但保证领取的养老金更多,同样的测算条件下,保证能拿到的养老金多了 35.2 万。

如果想要多领养老金,可以考虑版本一;如果想更稳妥一些,可以考虑版本二。

另外它能对接大家养老的养老社区,保费满 200 万即享有长居权,有高端社区养老需求的朋友,也可以考虑它。

需要注意的是,以文中的测算条件为例,在开始领钱后,版本一的现金价值会在 81 岁变为 0,版本二的现金价值会在 86 岁变为 0。在这之后退保,是没钱拿的。

乐养多 由爱心人寿承保,收益也很不错,我们来分析一下:

① 特点

终身有现价:终身都有现金价值,任何时候退保都有钱拿。

② 点评

相比「养多多 3 号」,乐养多 终身有现金价值,任何阶段退保,都能拿到一笔钱。

它的收益也很不错,以“30 岁女性,分 5 年交,每年交 5 万”为例,60 岁开始领取,到 80 岁时的收益率为 3.66%,90 岁时为 3.92%,超过了「养多多 3 号」。

追求高收益且有长寿基因的朋友,也可以考虑它。

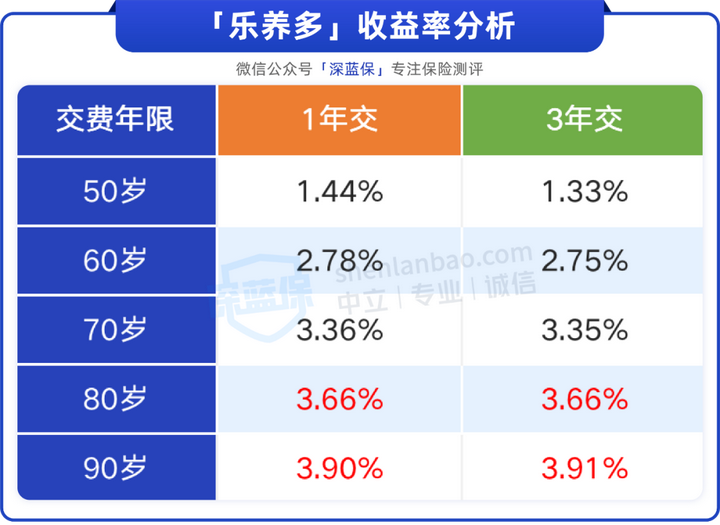

③ 其它交费年限收益

除了按 5 年交钱外,乐养多还可以按 1 年交或 3 年交,我们测算了这些交费年限的收益情况,具体看下图:

可以看到,不同的交费方式,前期收益率会有一点差别。但到了后期,收益率基本一样,90 岁时都能达到 3.9%。

所以这款产品的三种交费年限,都可以考虑。

表中还有一款爱心人寿的百岁人生(福享版),也是终身有现金价值,而且能保证领取至 80 岁前,收益也不错。

以上2款产品均有投保地区要求,大家可以在能买的产品中选择收益更高的。

今年平安的开门红产品可以说是毫无新意,这个主险的收益率也看不到太多的诚意。

对于投保年金险这种大额的资金规划,希望大家能够先明确自己的需求,再去寻找合适的产品。

在此之前,一定要保持理性,切不要因为宣传的“高收益”而盲目购买。

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码