2024-12-20

393

0718更新说明:

由于太平洋「e享护-医享无忧」近期下线,新上一款同样保20年的「蓝医保」。

太平洋「蓝医保」与「e享护-医享无忧」实际为同一款产品,

但蓝医保投保年龄为0-55岁,不支持人工核保,除此之外,保障上没有任何差别!

想买的朋友完全可以放心~

以下为原文。

每次有人提到保20年的百万医疗险,通常都少不了这两款产品:

支付宝上的人保「好医保·长期医疗险」,还有太平洋的「e享护-医享无忧」。

之前就有不少朋友问我:不都是百万医疗险吗,不都能保20年吗?都是报销住院医疗费,买哪个不都一样吗?

● 路人甲:好医保是在支付宝上卖的产品,支付宝名气大,买它!

● 路人乙:一家三口一起买e享护-医享无忧,保费能打折,更省钱,买它!

各位,你们要这么想就错了!

从表面上看,好医保和e享护-医享无忧虽然都是保20年的百万医疗险,在江湖上赫赫有名,

但两者的续保条件、外购药报销比例、价格等方面还是存在细微差异的!

我花了一个月多的时间,整理了一份医疗险清单,里面的产品性价比非常高,感兴趣的话可以了解下:

今天,我就来详细分析好医保和医享无忧的保障内容、具体差异。

如果你在纠结买好医保还是医享无忧,分不清这两款产品孰优孰劣,

或者身体有些小问题,不知道哪款产品更适合自己,那你一定要点赞收藏这篇文章!

在讨论这个问题之前,我要先带大家搞清楚:

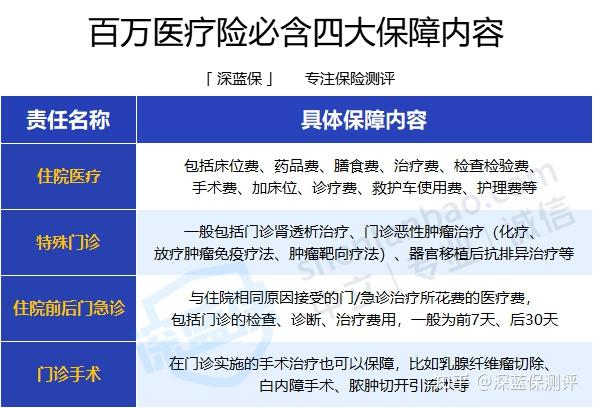

合格的百万医疗险,一般都少不了哪些保障?

百万医疗险最主要的作用就是报销因意外或大病住院的医疗费用,

所以,住院医疗是最最基础的保障。

其次就是特殊门诊、住院前后门急诊以及门诊手术。

至于什么重大疾病关爱金、质子重离子、专家手术等等眼花缭乱的保障,

有则锦上添花,没有也无伤大雅。

那我们再来看看好医保和e享护-医享无忧的保障,能不能达到这个“及格线”呢?

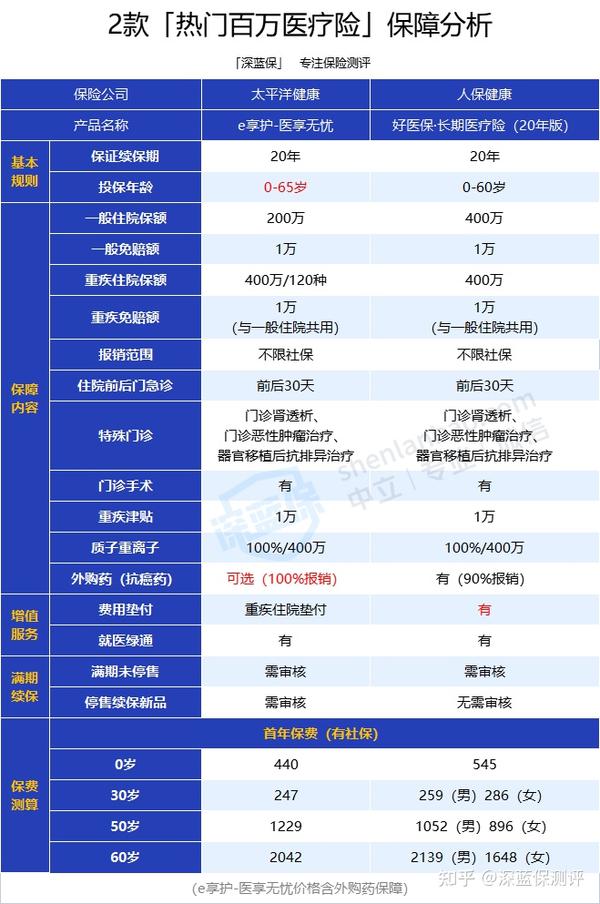

要说基础保障,好医保和e享护-医享无忧其实都差不多:

在扣除1万免赔额后,都能100%报销住院产生的医疗费用;

特殊门诊都包含了肾透析、癌症治疗和器官移植后抗排异的保障;

住院前后30天的门急诊治疗费都能报销;在门诊做手术的医疗费用也能报。

除了四项基本保障都有之外,好医保和e享护-医享无忧的额外保障也挺不错,

像外购药、质子重离子、就医绿通、费用垫付这些通通都有,很实用。

所以,总体来说,不论是好医保还是e享护-医享无忧,

都是保障非常全面的产品,在这一方面都能打个120分!

既然从保障上分不出胜负优劣,

那我只能带大家从续保条件、投保宽松程度等方面抠细节了!

如果大家有细心留意上面的保障分析表格,

就会留意到,好医保和e享护-医享无忧虽然在保障上差异不大,

但在满期续保条件、外购药报销比例、投保宽松程度、保费方面还是有明显差异的!

百万医疗险的续保条件,其实要从「保证续保周期」和「满期续保条件」2个维度来看:

首先是「保证续保周期」,是指产品在规定的一段时间内能无条件续保,

好医保长期医疗险和太平洋e享护-医享无忧都是20年保证续保,

在此期间无论是产品停售,还是已经出险理赔,

我们都能继续交费获得医疗保障,直至20年保证续保期满。

其次是「满期续保条件」,事关20年保障到期后,我们还能不能续保。

如果20年保障到期后,产品还在售,

我们想要续保同一款产品,就要经过保险公司审核同意,我们才能成功续保。

这也是市面上大多数百万医疗险到期续保的操作。

要是20年保障到期后,原来的产品已经停售了,这两款产品也支持我们续保到保险公司规定的新产品上。

不过,好医保在停售续保新品的细节设计上更有诚意一些:

20年保障到期后,即便产品停售了,也能免健康告知续保到新产品上;

而e享护-医享无忧则需要对我们当时的健康状况进行重新审核。

这两款产品都能保20年,可以说是目前续保周期最长的百万医疗险了;

至于「满期停售新品」这一点细微的差别,其实对于保障来说影响并不大。

外购药就是医院里买不到,要到外面药房里买的药,

一般在治疗重大疾病(比如癌症)的时候会用到,

大多数为抗癌药、进口药,药效更好,但价格非常昂贵。

比如乳腺癌特效药:爱博新哌柏西利胶囊,目前尚未纳入医保,

平均算下来要一万五千多一瓶,十瓶就能吃掉小县城一套房的首付了。

所幸,好医保和e享护-医享无忧都能报销外购药的费用,

而且都有写进合同里,就是两者在报销比例上有些差异:

可以看到,e享护-医享无忧的外购药能0免赔,100%报销,

而且之前很火的“120万一针”的奕凯达,它也能报;

而好医保的外购药和住院医疗共用1万免赔额,只能报销90%,还报不了奕凯达。

比如老王在院外靶向药上花了5万块,

e享护-医享无忧全部报销,自己一分钱不用掏;

相对之下,好医保(20年)在外购药保障上就有些美中不足了。

投保年龄是买保险的第一道门槛,指的是第一次投保的年龄要在规定范围内。

好医保最高的投保年龄是60岁,而e享护-医享无忧最高支持65岁人群投保,

乍一看,好像e享护-医享无忧对年龄的要求更低,但大家要注意的是:

55岁-65岁人群想买医享无忧,必须提交半年内的体检报告走人工核保。

大家应该也能想到,55岁以上的人群,身体多多少少都会有些问题,

万一查出什么异常,不仅可能买不了e享护-医享无忧,

要是被人工核保拒保了,甚至还会影响买别的保险。

所以,55岁以上的朋友,如果想买e享护-医享无忧,可要慎重考虑了。

这里有一份疾病投保攻略,里面覆盖了常见病可以正常投保的产品,需要的话可以参考下:

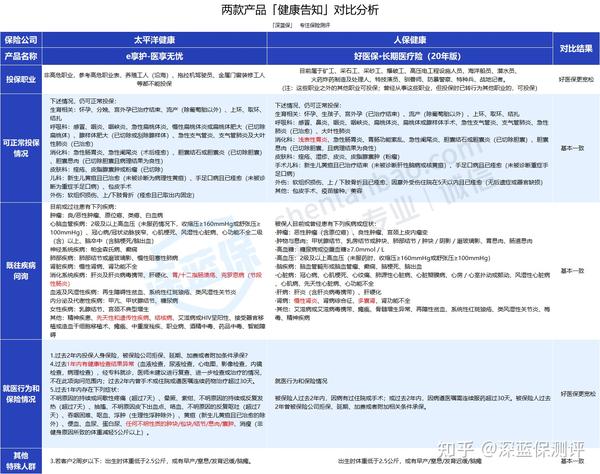

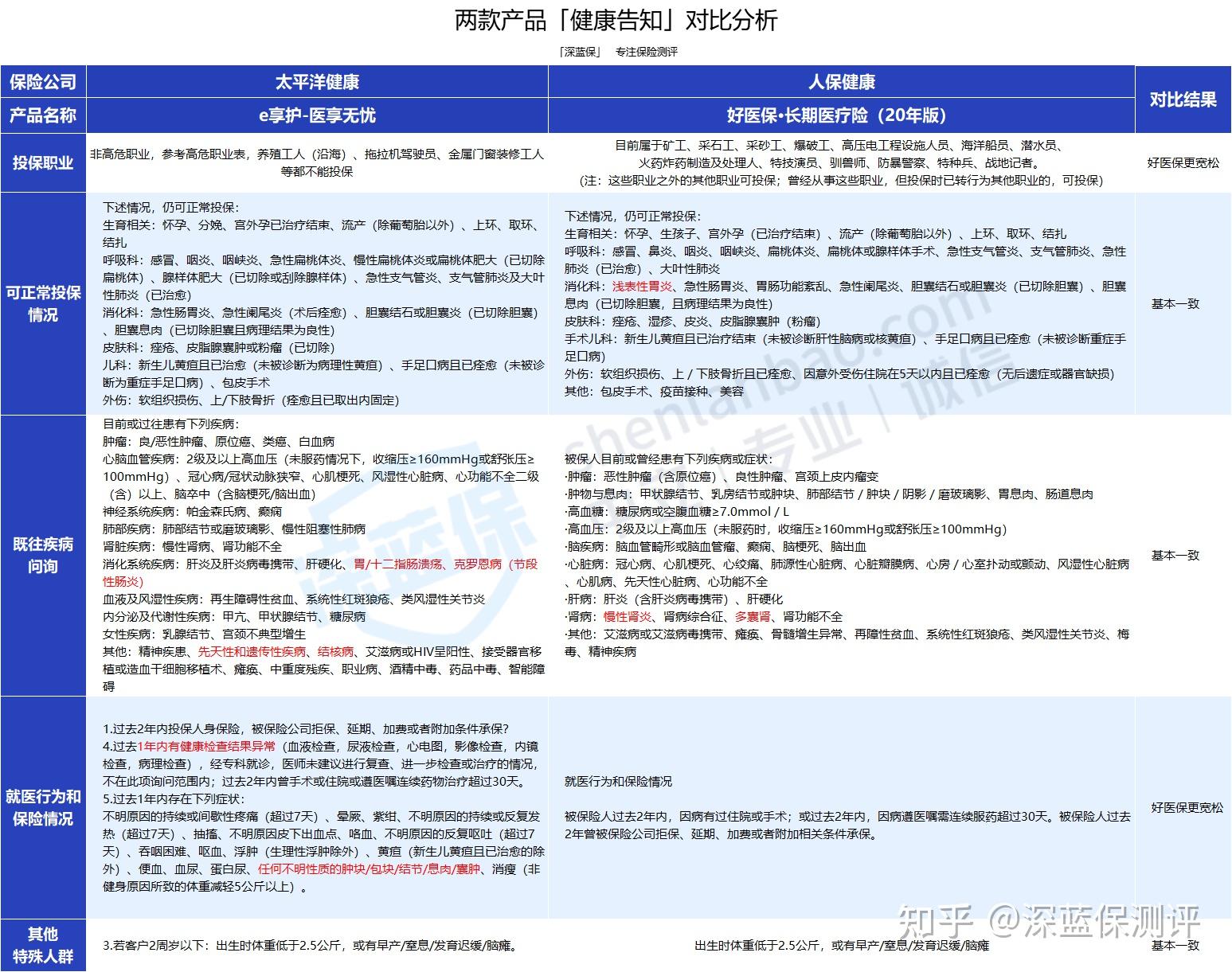

过了投保年龄这一关,我们会迎来买保险的第二道门槛:健康告知。

我扒了两款产品的健康告知,发现询问到的项目还真不少!

我也逐项逐项帮大家做了对比,

可以发现好医保问到的异常项目要比医享无忧少得多,

对身体健康的要求也比医享无忧宽松一些。

比如,好医保没有问到过去1年内的检查异常,投保职业范畴也更加宽松。

假如40岁的老王在半年前经胃镜查出胃溃疡需要治疗,其余身体指标都没什么异常。

他的这种情况,会涉及e享护-医享无忧「过去1年内检查异常」 和「既往疾病问询」,

而好医保没有问到这些情况,老王可以直接投保。

所以,总体对比下来,好医保的投保门槛要更加宽松一些。

我也用一些常见疾病测试了两者的智能核保,发现好医保对结节人群是比较友好的:

比如肺部结节和4级未手术的乳腺结节,e享护-医享无忧都是直接拒保的,

如果近期复查结果及穿刺结果能满足核保条件,好医保(20年)也有机会能除外承保。

我之前专门研究过好医保的健康告知,文章链接放在下面了,

有兴趣的朋友可以直接打开来看看。

大家买保险,除了考虑保障时间、保障内容外,肯定也少不了「保费」。

我截取了部分年龄段买这两款产品的保费:

对比下来,我发现从第一年投保的价格来看,这两款产品在不同年龄段各有优势。

像e享护-医享无忧,在0岁、30岁、40岁投保的保费,要比好医保更少;

而好医保,则是10岁、20岁、30岁、50岁的保费,比医享无忧更便宜。

不过,因为这两款都是保20年的产品,也就是我们得交20年的保费,

我们再来看看它们在20年保证续保期的整体价格:

显然,0岁宝宝买好医保,20年总保费比医享无忧便宜531元,平均每年便宜27元;

40岁男性买好医保,20年的总保费比医享无忧少6707元,平均每年便宜335元。

所以,整体对比下来,还是好医保·长期医疗(20年版)的价格低一些,

但考虑到每年几十上百块钱的价格差距并不是很大,

我建议大家在买百万医疗险时,还是把关注重心放在保障上。

看完这两款产品的对比,大家可能会觉得:

既然好医保的满期续保条件、投保要求和总体价格都要优于医享无忧,

那我们是不是不用管男女老少,直接选择好医保·长期医疗(20年版)就好了呢?

冲动是魔鬼,先别急着投保,我在下面会给大家清晰的答案!

好医保和e享护-医享无忧都势均力敌、难分高下,

为了帮大家能在这两款产品中,找到合适又满意的那一款,

我结合上面的分析,梳理了两者的优势,又又又做了个表格:

如果大家看了这张表格,还是有一点迷糊,那我帮大家总结一下!

55岁及以下的朋友,首选e享护-医享无忧,外购药最高能100%报销,保障更好;

如果预算实在紧张,再考虑好医保(20 年),总保费更便宜,不过外购药最高只能报销90%。

56岁-60岁的朋友,优先考虑好医保(20年),只要符合健康告知就能投保;

而e享护-医享无忧必须提交半年内的体检报告并走人工核保,

万一体检异常或人工核保留下拒保记录,可能会影响买其它产品。

那么56-60岁的朋友,是不是只能放弃e享护-医享无忧了呢?大家可以参考以下配置思路:

先买好其他能正常承保的医疗险,过完等待期后,再体检并申请e享护-医享无忧的人工核保。

要是人工核保通过,就能成功买上保20年的e享护-医享无忧,可以考虑退掉之前的医疗险;

要是人工核保没通过,虽然没买上e享护-医享无忧,但至少也有一份医疗险打底。

百万医疗险看似“简单”,其实里头“学问”可真不少。

我之前也搜集了朋友们关于好医保20年和e享护-医享无忧的疑问,也在这里帮大家解答一下。

换不换医疗险,最重要的要看目前自己的身体状况;

要是生过一些病,可能很难买其他的医疗险,买了也会被除外承保,就不建议换了。

如果目前身体还不错,也可以参考以下建议:

● 之前买的是1年期医疗险:可以考虑更换成保6年或20年的好医保,或者保20年的e享护-医享无忧。

● 之前买的是6年期医疗险:换不换都可以,比如6年的好医保,到期不需要审核,我们觉得同样很不错,而且未来可能会有保终身的百万医疗险,到时再换也行。

不过,大家要是真的准备换产品,一定要计算好等待期,避免出现保障中断的的情况。

不同的百万医疗险,对健康、年龄的要求也不一样,

如果这两款产品都买不了,可以先试试其它产品:

例如 70 岁也能买的 尊享 e 生 2022、三高也能买的 惠享 e 生 等。

要是实在买不了百万医疗险,也可以考虑防癌医疗险和惠民保,投保更加宽松:

考虑到防癌医疗险只能报销癌症住院医疗费,保障上有一定局限性,

若干是预算充足,大家可以「防癌医疗险」 和「惠民保」搭配购买,保障更全面。

这样一来,万一得了癌症之外的大病,比如脑出血、脑中风,也能用惠民保报销。

好医保(20年版)和e享护-医享无忧,都能保证续保20年,

而且每年只要几百块,还能报销进口药、特效药,

但对比下来,和重疾险的保障还是有很大差别的。

百万医疗险和重疾险都能保障大病,比如癌症,不过前者是帮忙报销医疗费,

后者是直接赔付一大笔钱,即便治疗期间不能工作,也可以让患者安心治疗。

所以,在经济允许的情况下,大家最好配置上百万医疗险和重疾险,才能让大病保障更加全面。

不管是买「好医保·长期医疗(20年版)」还是「e享护-医享无忧」,

大家都要根据自己的健康状况、年龄、需求等实际情况来考虑;

特别是健康告知,至关重要,每位朋友都要认真对待,

看清询问的事项,做到「有问必答,不问不答,如实告知」,

因为健康告知关系到大家能否投保、出险能否顺利理赔。

如果大家还拿不准自己究竟应该买哪一款,

或者不知道怎么去做健康告知,记得及时联系我,

我会尽自己所能,帮大家找到合适的保险。

Hello,这里是江南app官方下载苹果 旗下的测评账号,为保险江南官方app下载最新版 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险江南官方app下载最新版 :

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码