2024-12-20

393

有些责任是人们一出生就在肩上的,比如给父母养老,教育子女。

不过,万一人不在了,谁又能帮我们照顾家人呢?

定寿恰恰就具备这样的功能,它是我们延续责任的重要保障。

本文将分为两大部分,前文教会你如何挑选一款适合自己的定寿,小白必读;

下半部分则是2020年12月份定期寿险排名榜,可以选择性阅读。

定期寿险就是保障一段时间的,20年、30年、保到60岁或70岁,任人选择;在这段时间内人不在了,就赔钱,简单明了。

在这段时间内,一个人突然死亡概率并不高,所以价格非常便宜;但这恰恰是我们家庭责任最重的人生阶段,保障非常实用。

目前市场主流的定寿,30岁男性,每年一千多就可以买到保额100万;还能保障到60岁,到了基本能放下家庭责任的时候。

价格便宜,保障实用,所以对于绝大部分人,大师兄都是首推定期寿险。

当然了,如果你想要更适合自己的专业建议,也可以直接咨询我,

我会以多年的保险经验,根据你的实际情况,给出最实用的建议

不过定寿是一种很简单的险种,搞懂自己需求也不难;

我们从保障责任、投保限制、免责条款、价格四个维度来逐一分析。

买任何保险,保障责任都应该是排第一的挑选要点。

之所以说定寿很简单,就是简单在保障责任上,我们来分别看看定寿的主流保障和特色保障。

定寿主流保障责任都是:死了,或者全残(高残),就赔钱,不管疾病还是意外原因。

当然,还有极少数产品是没有全残责任的;对于此类产品,拉黑就好。

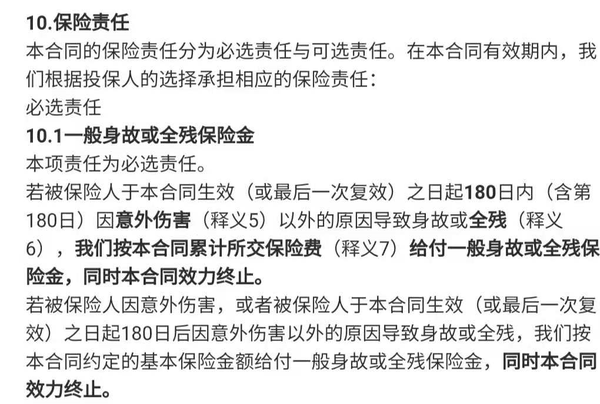

以某款产品为例,

在合同成立180日内如果疾病导致身故或全残,就退回保费,其他情况都是赔保额。这种设置主要是防止带病投保,问题不大。

除了以上主流保障外,部分产品可以附加一些特别保障,比较常见的有:

这些特色保障都比较实用,是一款定寿的加分项,咱们可以留意下。

投保限制,决定了你是否能买上这份保险。对于定寿,我们重点关注以下三点:

健康告知是购买保险的第一关,往往会将身体不佳人群拒之门外。

但幸运的是,定寿基本是健康要求最低的险种之一,大部分人都能买到。

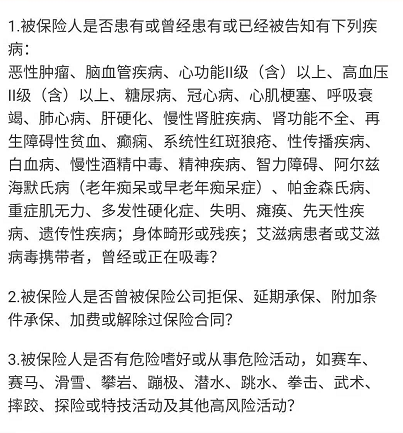

目前,健康要求最低的定寿,其健康告知只有三条:

这里也会有一个小技巧,健康告知基本都会有第2条:是否被保险公司拒保、延期承保等。

假如你身体不怎么样,去买其他保险被拒保或延期承保了,再回头买定寿就会有受到这条健康告知限制。

所以,我们可以优先买要求较低的定寿,再去考虑其他保险。

除了健康要求,职业要求也是买保险的常见限制;而定寿,对职业要求较为严格。

这倒不是职业歧视,而是不同职业发生风险的概率不同,保险公司自然也会不同应对。

一般来说,保险公司会根据不同风险,将投保的职业分为 6 类。

但对于职业的分类,行业并没有统一标准;

在这家保险公司属于3类职业,在另一家,可能就是4类、5类了。

而且现在每年都有大量的新兴职业,保险公司的职业分类表中未必都会及时收录。

所以如果找不到自己的职业,可以 打电话给保险公司,让客服确认自己能否投保。

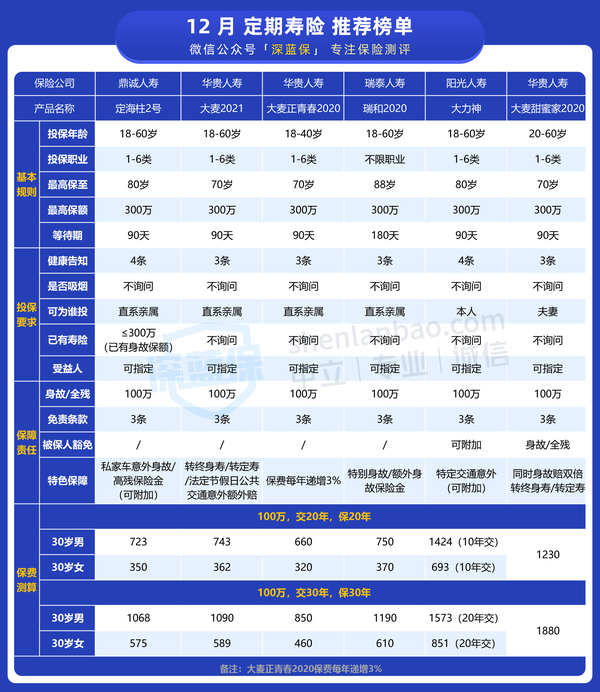

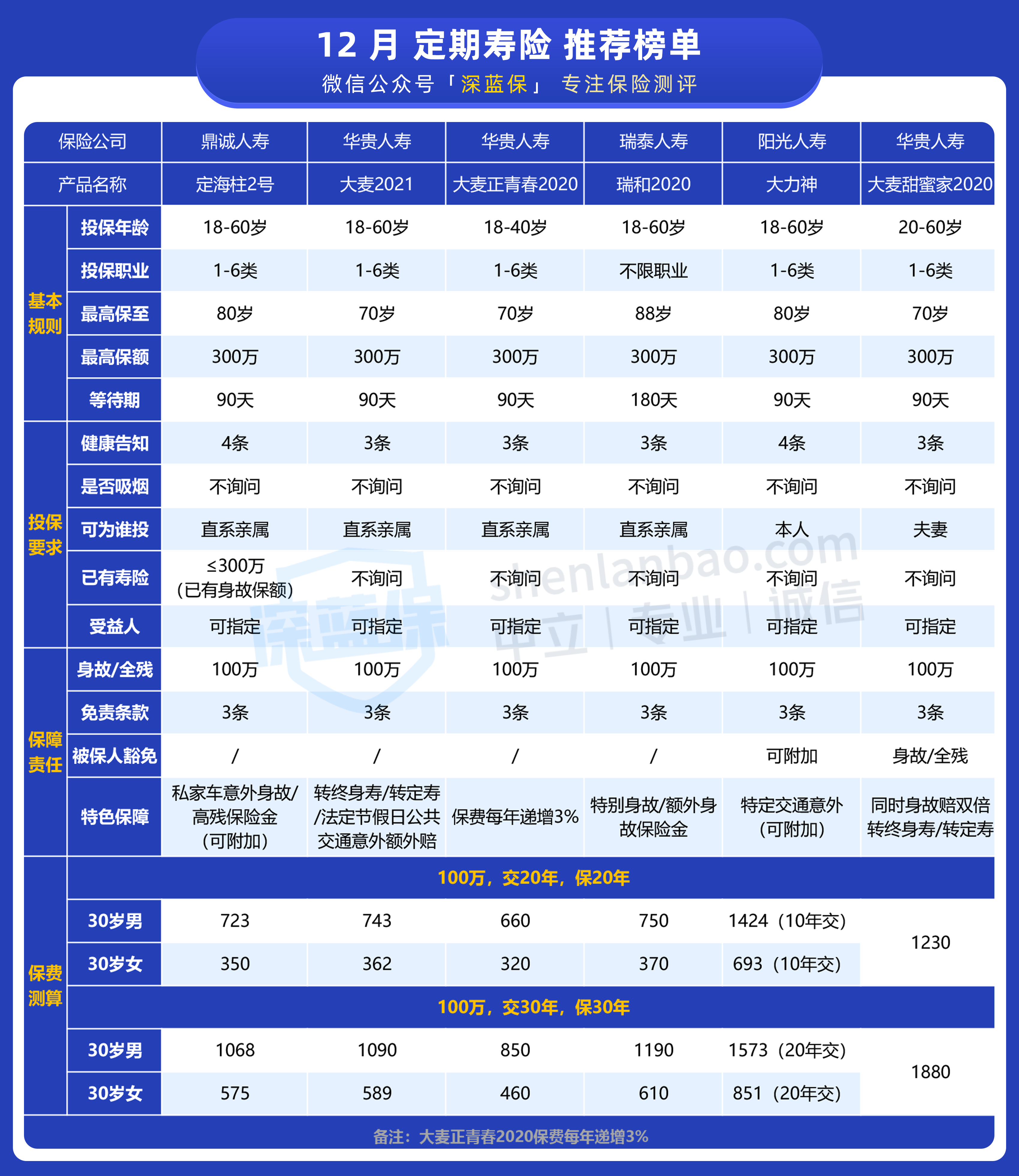

测评全网83款产品后,我推荐的定期寿险只有这几款

买多少保额,就是想留给家人多少钱;这对一款定寿来说,非常重要。

除了少数定寿对最高保额没有限制,现在大多数网销产品,最高只是买到300万保额。

这对于大多数家庭来说,也足够了。

如果你想要更多,可以搭配购买不同产品做高保额。

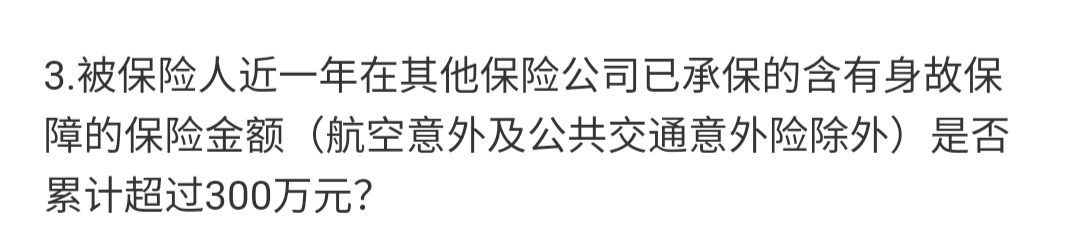

但需要注意,某些产品会询问你的过往保额有多少;

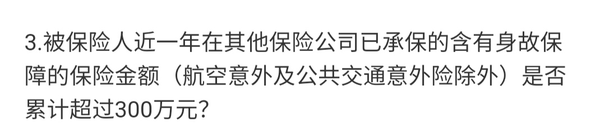

比如这产品,如果你近一年已买了超过300万保额,就不能再买了。

但也简单,我们可以先买这些对过往保额有要求的定寿,再去买其他无限制的产品就行了。

除此之外,还有一些定寿,对于不同职业也会相应限制保额;比如对于退休人员、无业人员,只允许购买较低的保额(如50万等)。

这些设置主要是出于防范骗保的考虑,我们按需选择就好。

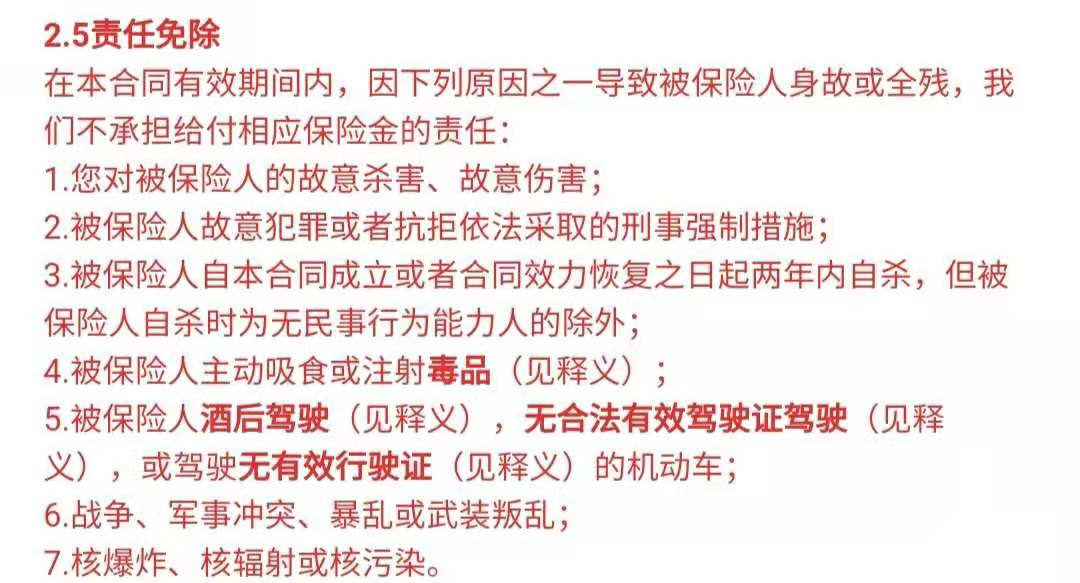

免责条款就是保险不能赔的情况,当然越少越好。

在这方面最宽松的定寿,免责条款只有三条:

这是定寿最基本的三条免责条款,都是极端情况;我们完全没必要纠结,可以优先考虑这些产品。

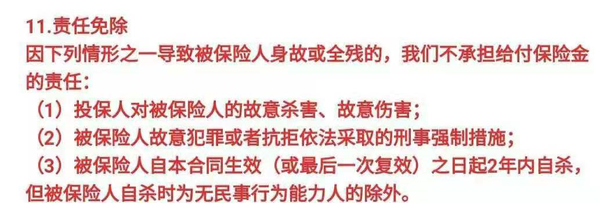

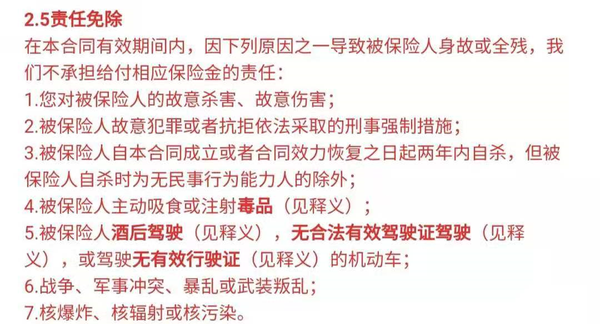

而免责条款最多的定寿,会有7条,以某款产品为例:

不过也可以看到,这些免责条款对于我们普通人其实没有多大影响;

不过第5条是较为常见的情况,我们在文章第三部分会有分析。

重疾险价格很大,同样保障责任,这家卖你一万多,另一家可能只卖你几千,就是欺负你看不懂保险。

但定寿保障责任简单得很,所以价格相差都不大,玩不出什么花样。

在综合定寿的保障责任、投保险制、免责条款后,我们就可以尽量挑选价格最便宜的产品。

选择大品牌会更好?

大可不必,寿险是安全性最高的险种,受到最严格监管,再小的公司也值得信赖。

大公司理赔会更爽快?

不见得,感兴趣的可以阅读我另一文章,我们用数据说话:

每个月初,深蓝保实验室都会更新一次榜单。

这次我们研究了83款定寿,从中挑选出最优的产品,大家可以放心选购。

简要结论如下:

虽然定寿要死了才能赔,但却最能体现一个人的责任感。

经过反复对比,江南app官方下载苹果 实验室为大家精选出 6 款定期寿险:

相比上月的定寿榜单,本次有如下变化:

下面看看具体产品点评:

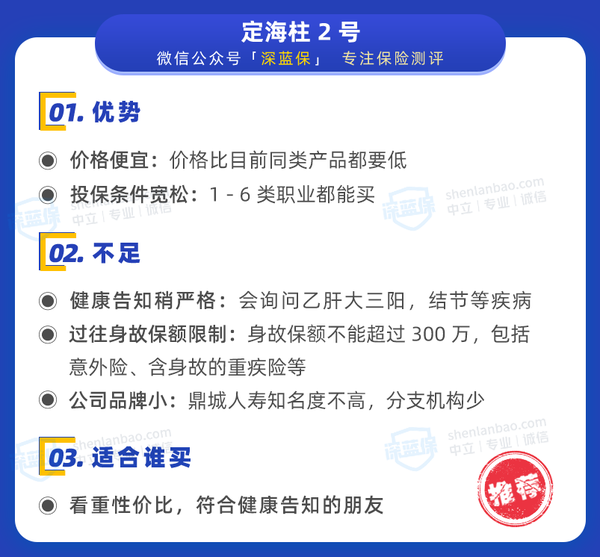

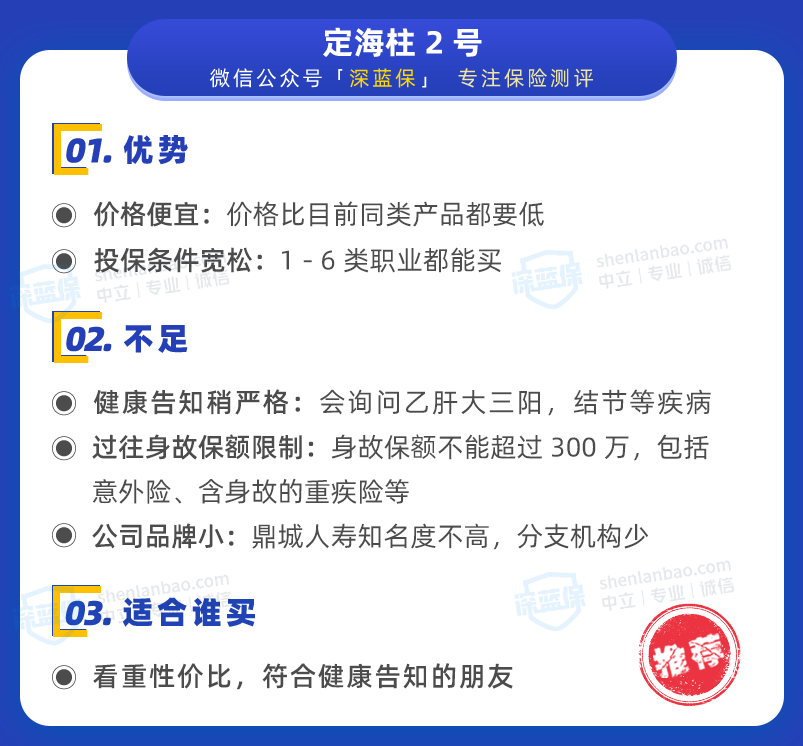

定海柱 2 号自上线以来,就一直位居榜首,我们总结了这款产品的优劣势:

定海柱 2 号很适合追求性价比的朋友,但要注意这款产品有过往保额限制。

想买高保额的话,可以先买这款产品,再用其他定寿加保。

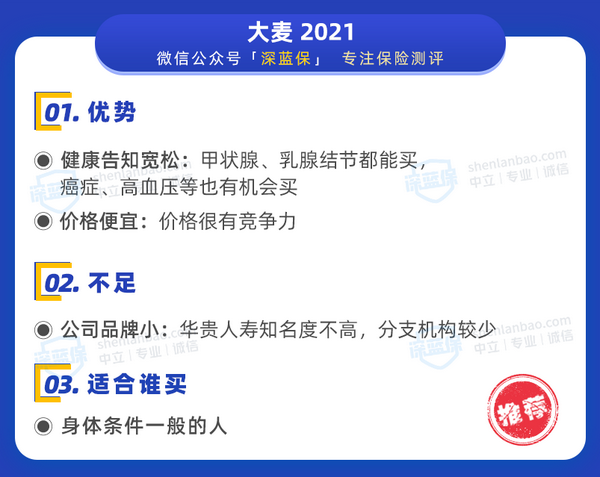

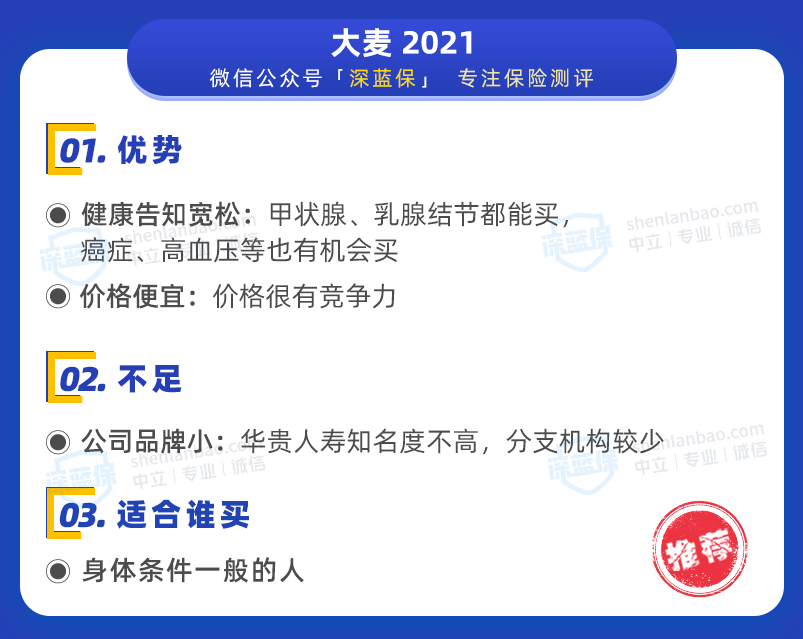

大麦 2021 的性价比仅次于上面的定海柱 2 号,先来看看它的优劣势:

大麦 2021 是目前最宽松的定寿,即使因为身体情况买不了,也有机会通过它转投到大麦全能保。

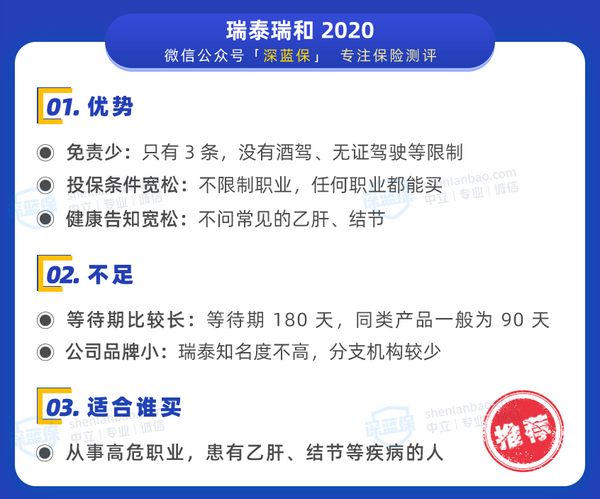

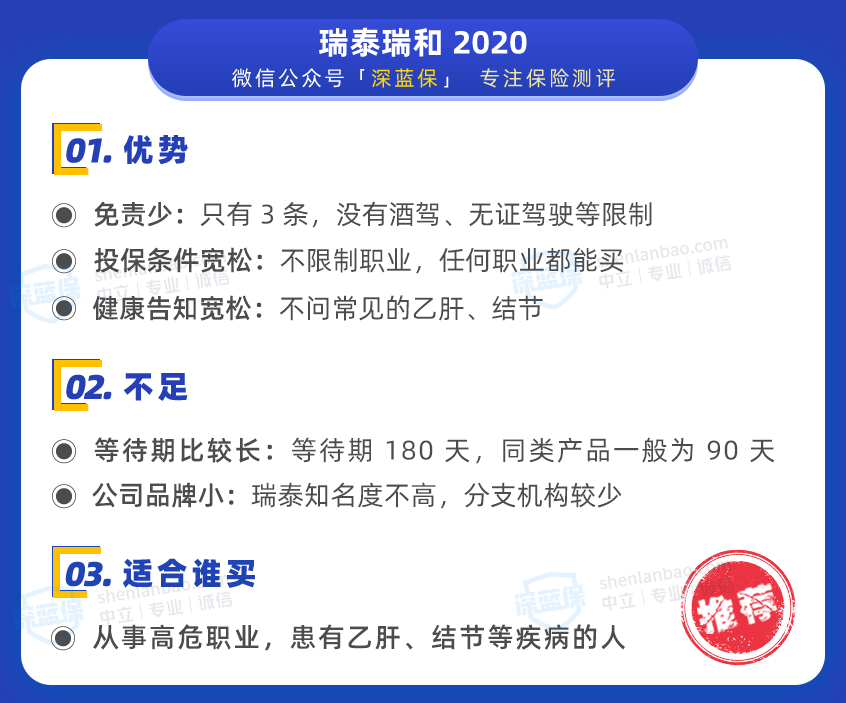

瑞和 2020最大的特点是任何职业都能买,我们总结了它的优劣势:

从事高危职业的朋友,比如矿工、刑警等,可以重点考虑下瑞和 2020 。

另外这款产品也没有过往保额限制,很适合想要加保的人。

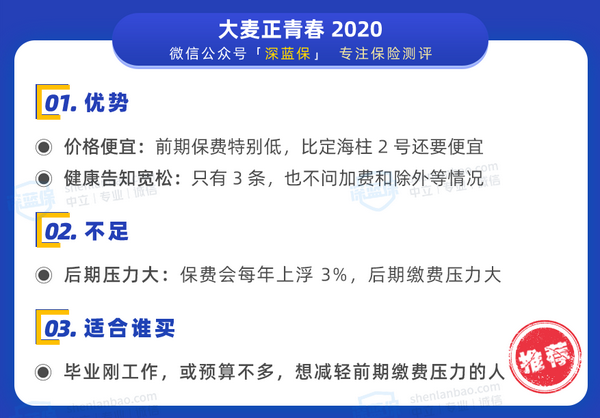

大麦正青春 2020最适合预算有限的朋友,我们总结了它的优劣势:

要注意的是,大麦正青春 2020 虽然前期比较便宜,但每年保费会上浮 3%,后期的价格可能会比较贵,在意这点的朋友可以考虑其他产品。

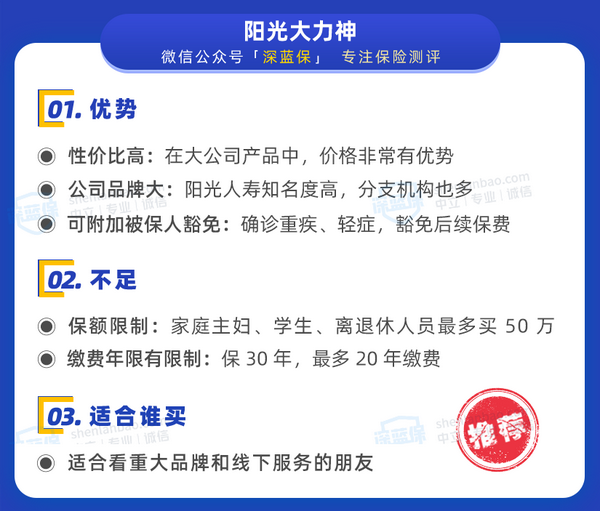

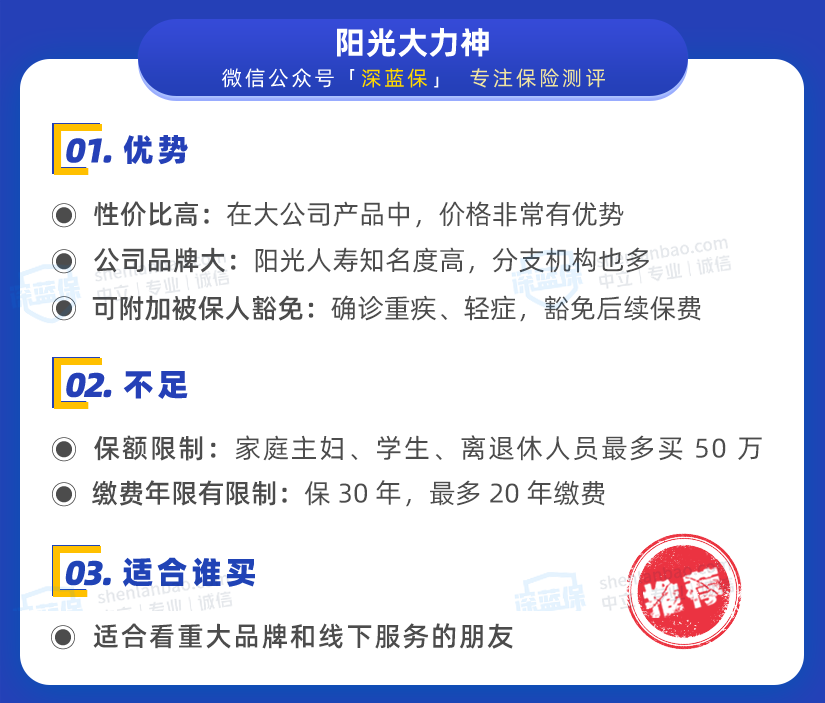

阳光人寿成立已久,在全国各地有不少分支机构,也是大家耳熟能详的保险公司了。

他家的大力神定寿,也是一款性价比还不错的产品,具体优劣势如下:

总的来说,阳光大力神很适合偏爱大品牌的朋友考虑。

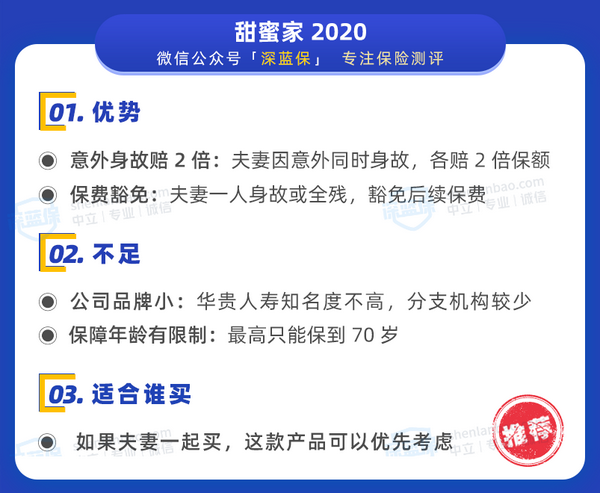

甜蜜家 2020是一款夫妻定寿,也就是一张保单,保夫妻两个人,它的优劣势如下:

万一夫妻俩离婚了,甜蜜家 2020 也可以拆分为两份保单,不影响各自续保。

产品已经介绍完了,如果看完后还是不知道自己适合买哪款,可以随时找我咨询哦:)

成年人的世界,除了容易胖,其他都不容易。

为自己、为家人多添一份保障,就多一份安心。

考虑到目前定寿价格一直在刷新底价,如果你买得比较早,在纠结要不要退保换新品的话,建议可以看下《老产品过时了,到底要不要退保?》。

如果今天的分享对你有帮助,欢迎转发,让更多人看到,就是对我们最大的支持。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

欢迎给我私信或评论,我会尽我所能为你解答~

推荐阅读:

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码