2024-12-24

664

在现在这个高速发展的时代,很多人的生活工作压力大,身体都处于亚健康的状态,患重疾的风险的也随之提升;

不少人都开始有了危机意识,来问深蓝君重疾险有没有必要买?哪些产品值得买?

为了解决大家的疑问,深蓝君就将重疾险的相关内容写了出来,还整理了一份重疾险的榜单,下面就让我们一起来看看!

主要内容如下:

很多人在买重疾险之前会来问深蓝君,我已经有了医保和百万医疗险了,重疾险还有没有必要买?

深蓝君的答案是:有必要的!

医保和百万医疗险能帮我们报销住院治疗的费用,但是我们在患了重疾后除了要花费治疗费外,还有长期进行康复持续投入的费用、因为失能而需要他人进行看护的费用、无法工作导致的收入损失等等,这些都是重大疾病可能带来的经济损失。

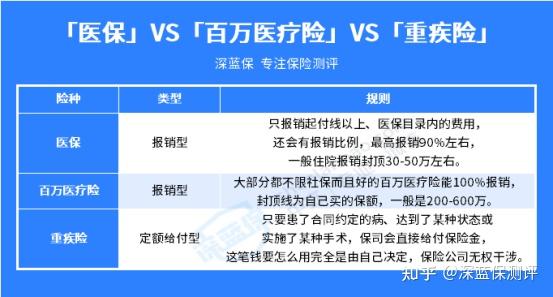

深蓝君将医保、百万医疗险和重疾险的报销/给付规则给大家整理成了一张表:

我们可以看到医保和百万医疗险都是报销型的保险。

医保有报销的限制,在起付线以内、封顶线以上、医保目录外和报销比例外的钱都是要自己给的。

百万医疗险可以很好的补充医保,可以报销医保无法报销的治疗费用。

和医保、百万医疗险不同的是,重疾险是给付型保险,这笔钱可以用于支付高额的治疗费用,康复护理所需费用。此外,其还能用作补偿收入的损失。

为了方便大家理解,深蓝君以40岁的刘先生为例,带大家看看刘先生的赔付案例。

刘先生只有医保,40岁的时候不幸患了重疾住院并做了手术,假如当地的起付线为1000元,报销比例为60%,封顶报销30万。

刘先生这次一共花了70万,有2万元自费药,医保可以给刘先生报销的费用减去起付线和自费药再乘以报销比例,可以报销40.74万元。

但是因为当地报销封顶30万元,所以刘先生这次只能报销30万元,剩下的10.74万加上起付线内、比例外以及需要自费的钱一共40万,这部分的开销是需要自己掏钱的。

那么如果刘先生有一份200万保额的百万医疗险的话,他只需要自费免赔额,一般来说百万医疗险的免赔额是1万元,除了这1万元,剩下的39万元,百万医疗险都能报销。

但是重疾的康复时间比较长,这段时间刘先生没有办法自理,需要找护工照顾自己。

而且刘先生还要还贷款,却因为没办法工作,没有收入,看着存款越来越少,生活也越来越拮据。

假设刘先生买了60万保额的重疾险,且其符合重疾险的给付状态。

那么他可以直接获得60万的赔付,这60万可以用于后续的康复、也可以用于补偿因为生病没有收入的损失等等。

综上,我们能发现,虽然医保和百万医疗险能帮我们解决治疗费用,但是这对于重疾给我们带来的经济损失来说,只是冰山一角。

因此我们还是需要一款重疾险来帮助我们转移生大病带来的各种经济风险。

分析了“重疾险有没有必要买?”之后,也有些朋友希望深蓝君给大家推荐一下重疾险产品,那么下面深蓝君也整理了三种不同价位的重疾险榜单,一起来看看~

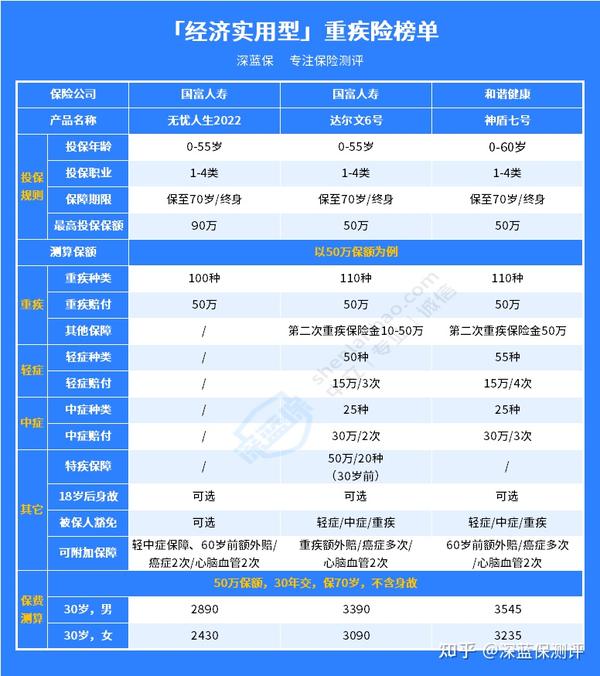

首先就是经济实用型的榜单,这个榜单适合预算较低的朋友,深蓝君给大家找了三款性价比高,基本保障齐全的产品,它们都是保至70岁。

榜单如下图:

直接来介绍一下这三款产品:

无忧人生2022最高可以买90万保额,是榜单中最高的,但它是一款纯重疾产品,轻中症的保障需要额外附加,比较适合想要增加重疾保额的朋友;

达尔文6号的基础保障较为全面,自带了第二次重疾保险金,如果60岁前不幸患重疾,赔付后间隔一年又患了其他重疾的话,还能再赔一次;

神盾七号的保障也很全面,可以附加60岁前额外赔,这样60岁前患轻、中、重症都能获得一笔额外的赔付。

而且它和达尔文6号一样都自带第二次重疾保险金,不过第二次患病的时间需要间隔3年才能赔付。

上面那个经济实用型的榜单,适合预算较低的人群,但是缺点就是只保至70岁。

有些朋友可能希望能直接买一款保终身的产品,下面深蓝君就整理了给大家看看:

这个榜单,深蓝君选了6款产品,现在来说说挑选意见:

如果想要保障范围更加全面:首选达尔文7号

达尔文7号不仅保障全面,而且价格也不贵,并且在赔付完重疾后,对轻中症的保障依旧有效,保障非常不错。

如果是男性:可以首选超级玛丽7号(暖男版)

这款产品是男性专属,可以选心脑血管特疾额外赔及男性特定恶性肿瘤保障,对男性很友好。

另外这款产品可选疾病关爱金,重中症额外赔付比例高,价格也很合理。

如果想要多次赔:首选阿波罗2号

阿波罗2号是榜单上唯一一款多次赔的重疾险产品,这款产品的性价比也很高。

它最多可以赔付3次重疾,而且第二次和第三次还能额外赔50%保额,对于想要多次赔付的朋友来说,它是很值得购买的。

可能有的朋友不在乎预算,就是想买到满配的重疾险产品,那么就可以看看高端顶配型的榜单:

这份榜单里的产品,各方面的保障都齐全了,但一年的保费也达到了1万元左右。

在这里深蓝君也不过多赘述了,如果对这个榜单感兴趣,想给自己配上最全面的保障的朋友,可以私信我,预约专业的保险老师为你私人定制。

由于生活、饮食不规律,我们罹患疾病的风险也愈来愈高。

很多人觉得自己还健康,没必要买保险,但是等到生病想买的时候就已经买不了了。

所以对于“重疾险没有必要买?”,深蓝君的建议就是,趁着自己身体健康还能买,就抓紧买吧!

不过上述每款产品的保障责任都非常丰富,但是侧重有所不同,想要买到适合自己的产品,可以私信深蓝君,预约一对一专属服务。

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码