2024-12-20

400

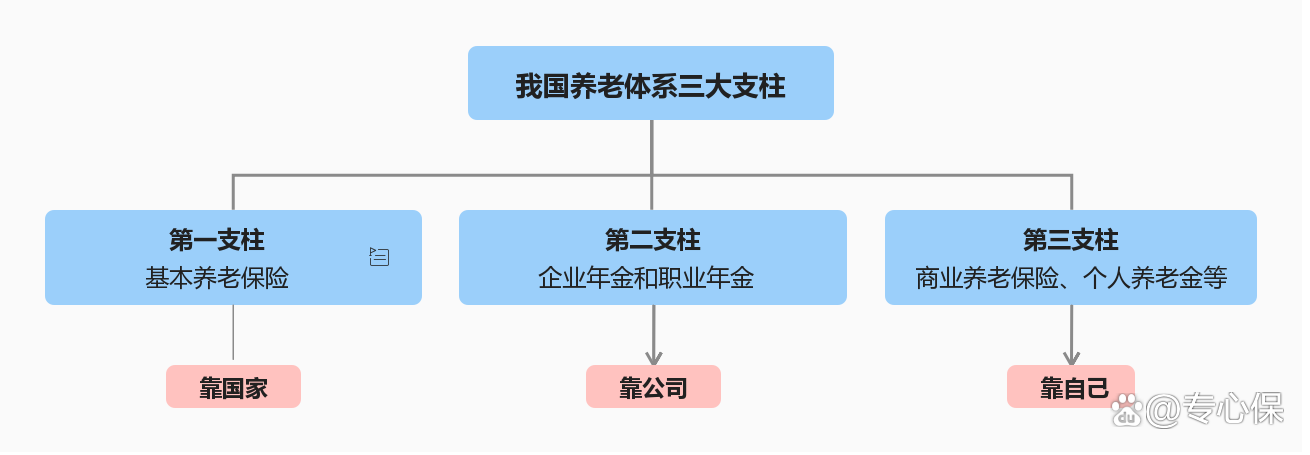

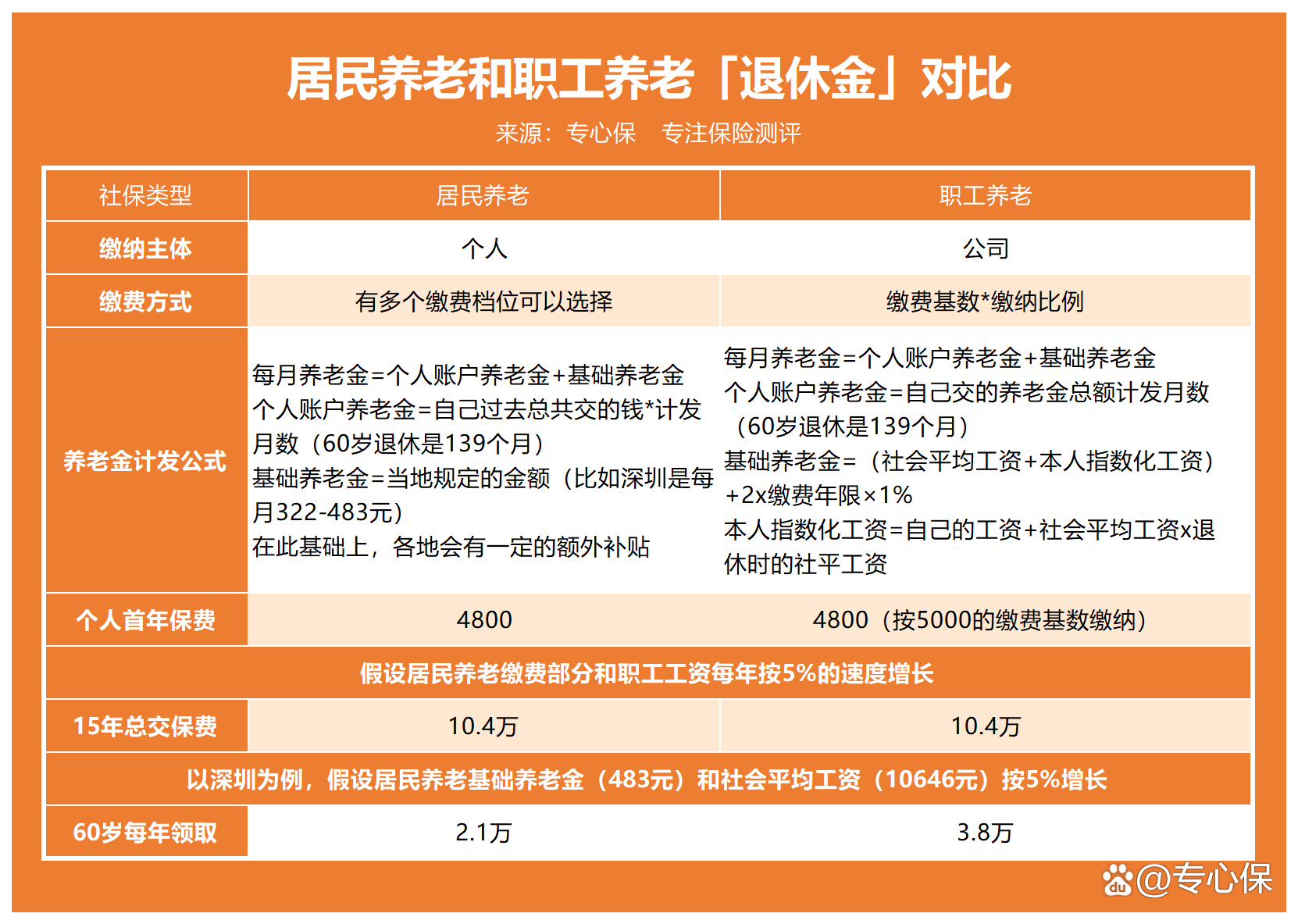

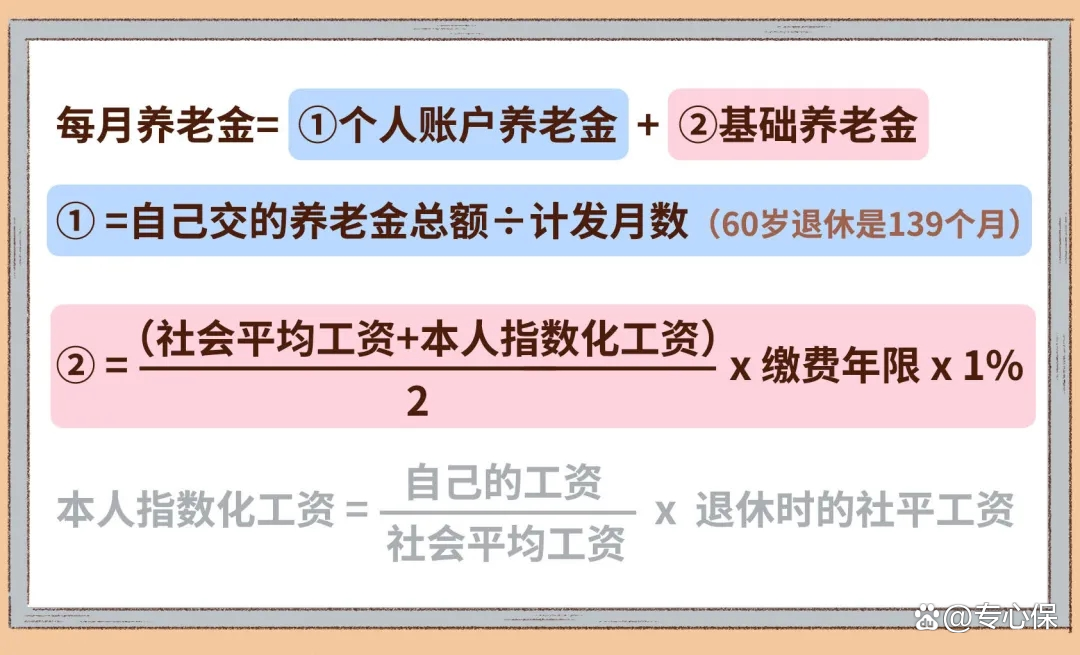

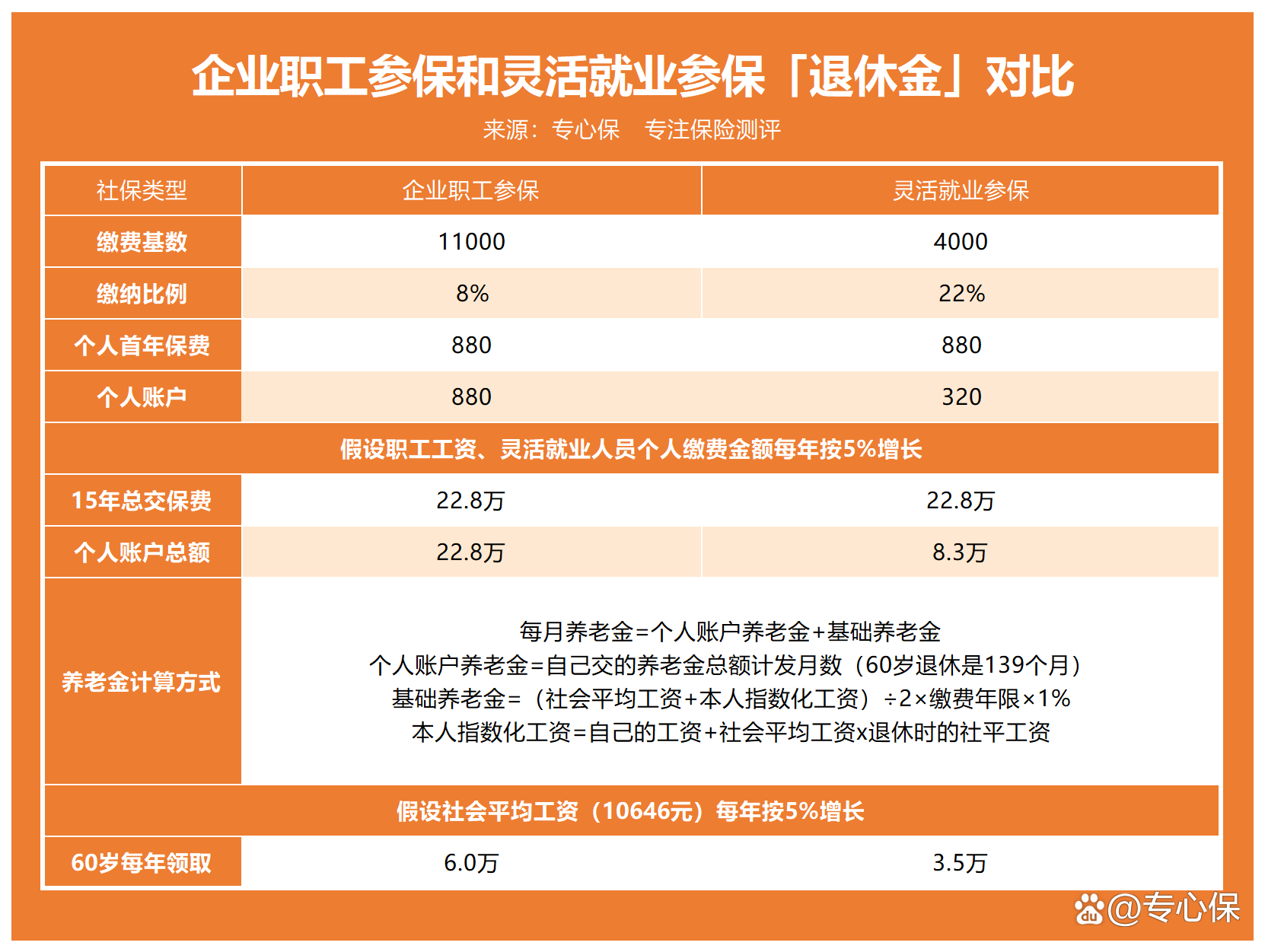

前段时间,个人养老金制度出炉了,养老话题再次炒得沸沸扬扬~ 从知乎这些热门问题上,就能看出当代年轻人是非常关心养老问题,甚至已经开始为养老做准备了。 所以,我今天就来跟大家聊聊养老保险的话题。 目前,我国的养老保障体系,分为三大支柱: 其中,政府的社保养老覆盖超过10亿人,是老百姓主要的养老金来源。 虽然退休之后能领到社保养老金,但是它也只能够提供基础的生活保障。 根据人社部公布的数据显示,2021年企业退休人员,每月人均养老金为2987元;而城乡居民每月人均养老金,仅有179元。 另一方面,随着这些年人口老龄化加剧、生育率持续走低,领养老金的老年人越来越多,交养老保险的年轻人却越来越少,未来社保养老金的支付压力也会加大。 如果我们把社保养老金比作水池,老年人越多,池子流出的水就越大。 种种迹象都表明,等我们这代人退休后,仅仅只靠社保养老金,肯定是不够花的。 那作为第二支柱的企业年金、职业年金,能否给我们的养老生活提供更多保障? 显然也比较困难!通常只有福利好的单位,比如央企、国企等,才会给员工买企业年金或职业年金,目前有这部分养老金补充的人,仅占全国人口的 4%,绝大多数人都没办法靠它养老。 “老大老二”靠不住,那就从第三支柱想想办法。 前段时间,国家发布的个人养老金制度,就属于第三支柱,靠个人的力量来补充养老。 养老个人养老金制度其实就是,国家以账户制为基础,建立一个官方管理的单独账户,用于存放大家缴纳的养老金,这部分钱会用于市场投资,进行养老金增值。 说白了,还是要自己攒钱养老,就有朋友问了,“个人养老金,和我们自己理财有啥区别?” 目前来看,区别并不多,区别并不大,虽然金融产品池子是由国家筛选过的,可能相对稳健一些,但买里面的银行理财照样不保本,基金一样有涨有跌,赚了亏了也都是自己承担。 不过,毕竟国家带着我们投资,总比理财小白瞎买强一点,后面如果产品不错,也可以考虑买,一年还能省点税钱,也是不错的。 对于这种模式,目前规模较小,目前人们对其认知有限,尚处于发展初期。 了解完目前我国目前养老现状,我再来说说养老保险的类型。 提到养老保险,大致上有三类,除了我们平常所熟知的职工养老保险、居民养老保险,还有商业养老保险。 居民养老保险和职工养老保险都是由我国养老保险体制的一部分,而商业养老保险则是由保险公司推出的,个人为了保障退休后养老生活质量而自愿购买的保险产品。 1、职工养老保险 先说职工养老保险,就是上班族缴的养老保险,包含在五险之中。 每个月从我们工资里扣8%进入个人账户(未来发放给个人),13%~16%由公司帮我们缴纳,进入统筹账户(支付当前退休者)。 另外,没有工作的人也可以灵活就业的身份去交职工养老,但要自己承担全部费用。 职工养老保险每个月都要交,需要累计缴满15年,这样到了退休年龄后才能领取养老金。 如果到了退休年龄,职工养老还没有缴满15年,那是无法一次性补缴的,但可以延长缴费,缴满年限后就可以领养老金了。 2、居民养老保险 然后,就是居民养老,像家里老人很多交的就是这种,一般分为多个缴费档次,各地一般分为12个甚至更多档位,不同地区规定有所不同,不同档次政府能给到的财政补贴不一样。 一般来说,最低档位每年只需要缴纳几百块,最高档次每年需要缴纳几千块不等。 同样地,居民养老保险也需要累计缴费满15年,那么60岁就可以办理手续领取养老金。 如果60岁时累计年限不够15年,那么大部分地区通常都可以一次性补缴至15年。 总的来说,居民养老虽然缴费少,但发放的养老金也低;而职工养老虽然交得多,但以后能领更多养老金。 3、商业养老保险 商业养老保险本质上是一种理财类型的保险,大多指年金险和增额终身寿险。 但无论是哪类保险,在购买前我们都可以明确知道这款产品的具体收益。 如年金险,在购买前你可以通过产品界面明确知道什么时候能领钱,能领多少钱,能领多久,并且这些都是会明确写进保险合同内的,受到《合同法》保护。 而增额终身寿险我们可以通过产品的现金价值表看到,每一年产品的现金价值是多少,而现金价值就代表着我们能拿到手的钱。 所以,一旦签订合同,则直接锁定收益,无论市场环境如何变化,我们该领到钱,一分都不会少。 那么,我们个人购买养老保险,应该怎么选择呢?怎么买才最划算? 这个问题,我们要分开来看, 首先,我们对比一下职工养老和居民养老, 1、职工养老VS居民养老 居民养老保险缴费从几百块到几千块都有,有多个档次可以选择,很灵活;一般是一年交一次钱。 而单位交的职工养老呢,是公司和个人共同缴纳,每个月交的钱等于缴费基数乘以缴纳比例。 缴费基数有上下限,一般是当地平均工资的60%—300%。 假如你的工资正好在范围内,就按真实的工资来交;如果超过这个范围就按上限来算,低于就按下限。 缴纳比例就更简单了,公司交的各地规定都不同,而个人是统一缴纳8%。 这两种保险,养老金的计发公式是完全不同的: 以深圳为例,假如居民和职工每年都交一样的钱, 而且个人缴费金额和居民养老的基础养老金、当地社平工资每年都按5%的水平增长, 十五年退休后,居民养老一年可以领2万多,而职工养老呢差不多可以领到4万。 可以看到,这两种待遇相差还是比较大的! 这点不难理解,毕竟居民养老领的基础养老金是当地规定的金额; 而职工养老会和当地社会平均工资、缴费年限等这些因素挂钩。 说到这可能很多朋友想问了:那如果是自己交职工养老?这种情况和上班族交的会有什么区别呢? 别急,首先咱们明确一点,它俩领养老金的计算公式是一样的: 不一样的地方就在于这两者的缴费差别: 像单位交的职工社保,是公司交大头,自己只交小部分;而以自己交职工社保或代缴社保呢,原本公司交的那部分也要我们自己出。 我再举个例子,假如小张在公司上班,每月交养老880块,而小李自己交职工社保,每个月也交这么多钱, 如果他们每年交的钱和当地社平工资都按5%的水平上涨,15年下来,小张个人账户的钱要比小李的多十几万,最后呢,两人领取的养老金也相差好几万! 所以说呢,有单位交社保是最最划算的! 如果要自己交职工养老,每年的缴费压力有点大;自己交居民养老呢,待遇又没那么好。 具体选择哪种方式,大家要做好权衡! 2、商业养老保险 商业养老保险主要就是年金险与增额终身寿,我们详细来讲一讲。 (1)年金险 年金险一般分为纯年金、万能型年金以及大公司的“开门红”产品,平时最为常见的是纯年金产品,所以这篇文章我们也以纯年金险为例,来讲讲它的特点。 纯年金险主要包括养老年金、教育年金。它的收益固定,什么时候开始领钱,能领到多少钱,都会写在合同上。 例如养老年金,可以选择60岁开始,每年领一笔钱,活多久领多久。 它的收益性与灵活性特点如下: 收益性:前中期收益率较低,后期收益率较高,一般能达到4%左右。 灵活性:灵活性相对较低,如果想在保障期间自主追加保费或减保领钱,多数产品都不支持。 因此,把钱投入年金险,要能长期持有,不轻易动用,才能获得较高的收益。 如果你是精通基金、股票的理财高手,这个收益自然看不上。 而且买了年金险,只有到了规定时间我们才能领到钱,要想享受年金险的收益,怎么也得要持有10年以上。 如果你前几年就急着要取钱出来,那就是退保;可能会有大亏损,交十万可能只退回六七万。 但真急需用钱的话,可以考虑保单贷款。 (2)增额终身寿 增额终身寿是寿险的一种,保障身故和全残。但与传统寿险不同的是,它保额可长大,更像是一个“现金流规划工具”。 传统终身寿险保额固定,而增额终身寿保额会随着时间不断增长。 伴随着保额增长,保单现金价值也会不断增加,可随时通过减保取出现金价值,部分领取、全部领取均可。 增额终身寿的收益同样固定,但没有约定的领钱时间,我们可以自由选择领取时间和额度。 来看看它的收益性与灵活性特点: 收益性:前期收益增长较快,但无论持有多久,收益率最高不会超过 3.5%。 灵活性:保障期间,可以自主追加保费或减保领钱,比较灵活。 因此,钱投入增额终身寿后,可以按照自己的需求,在不同的时间领钱。 例如30岁投入一笔钱,等50岁时,减保领取一部分钱给孩子买房,60岁时,再每年领一部分钱给自己养老。 总的来说,两类产品的收益相差不会很大,但每个人的家庭情况不同,在用钱需求方面也会有差异,所以,我的建议是: 如果你想要拥有稳定的现金流,可以随时支取,推荐增额终身寿险,但要注意过度支取会导致产品现金提前透支。 如果你怕自己过度消费,想要拥有稳定、长远养老金,优点考虑年金险,虽然它不太灵活,但能固定时间给你一笔与生命等长的养老金 养老这件事,不同人感知是不一样的。 大公司、体制内,福利制度健全,养老焦虑会小一些;自由职业者、个体户、小公司,养老焦虑更大。 但不管是哪种情况,养老这事,都是越早考虑越好。年轻时,感觉不到养老的紧迫性,不存什么钱,等到四五十岁,快要成为老年人了,再考虑养老的事,往往就来不及了。

一、我国目前养老现状是怎样的?

二、养老保险有几种?

三、养老保险怎么买最划算?

四、写在最后

我是专心君!如果了解更多商业养老保险的问题,可以直接点击上方小程序,又或者关注@专心保,进入主页私信我,我会为你提供一对一免费咨询哦~

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码