2024-12-20

408

保险圈里有句话:中国只有两家保险公司,一家叫“平安”,另一家叫“其他”。

“买保险,就是买平安”,这是平安家喻户晓的广告。

很多朋友冲着平安是大品牌,服务好,觉得好理赔,宁愿多花点钱也要选平安。

最近,平安公布了近 5 年( 2015 - 2019 )的理赔报告。有数据有真相,今天我们就来跟大家聊聊:平安理赔好不好?保险怎么买才不入坑?

主要内容如下:

平安人寿成立于 2002 年,公司市值 1.5 万亿,全球保险公司第一名。

2019 年保费排名中,平安人寿以 4939 亿保费,排全国第二;2020 年财富 500 强,位列第 21 位。

除了保险,平安的业务还涉及银行、证券、金融科技等领域,名副其实的金融巨头!

大家也正是冲着平安的名气,认为大公司理赔好,服务好,事实真的如此吗?

下面就通过数据,看看 平安 VS 其他六家大公司,理赔谁更优秀?

直接说结论:

但平安的获赔率并不比小公司高,我们来看看 2019 年一些小公司的理赔数据:

可以看到,我们平常很少听过的保险公司获赔率基本都在 98% 以上,北京人寿甚至达到了 100%。

因此,并不存在大公司理赔容易,小公司理赔难的问题,能不能赔还是要看条款。

我也一直认为,买保险不必太在乎品牌,关键是这款产品适不适合自己。

买完保险,只有一份保单的承诺。关于日后怎么赔,压根心里没底。因此,多数人青睐于大公司大品牌,觉得服务更好,更安心。

那么,什么样的服务才叫好?是看代理人的服务态度、保险公司的理赔速度,还是客服的水平?也许每个人的标准都不一样。

我们下面就通过服务评级和保单投诉两方面来分析。

1、服务评级

银保信为大家统一了标准,按照 8 个指标,每项打分相加,最高为 AAA 级,最低为 D 级。

下面一起看看,老七家保险公司的最新评级:

可见,平安人寿被评为 A 级,并不是最好的 AAA 级,但也还不错,仅次于太平洋和太平人寿。

2、保单投诉

保险公司的服务和投诉量有一定的关系,如果服务好,一般投诉自然也会少。

那么,老七家保险公司,每卖出 1 万张保单,投诉量谁多谁少?一起来看下:

如图所示,每卖出一万张保单,平安的投诉量为 0.91 件,位于老七家榜首,但整体排在中游水平。

通过以上数据可知,平安的整体服务水平,并没有大家想象那么好。

其实,服务如人饮水,每个人的感受和评判标准都不同,大家选择性参考就好。

重疾险一直是大家最关心的险种,从平安 5 年理赔年报来看,我们发现很多人都没买对重疾险。

如果不想踩坑,建议买重疾险时要重点关注以下 3 点:

1、 早买早保障

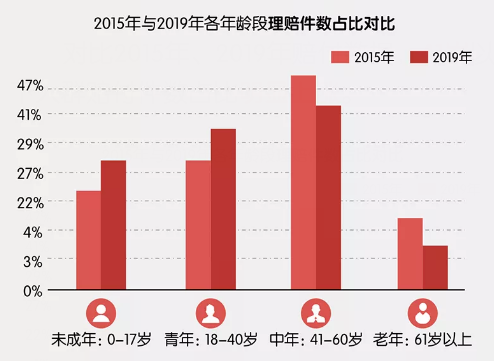

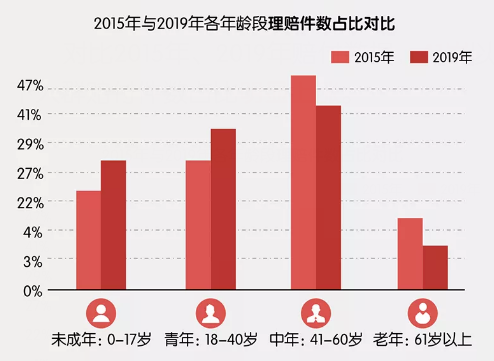

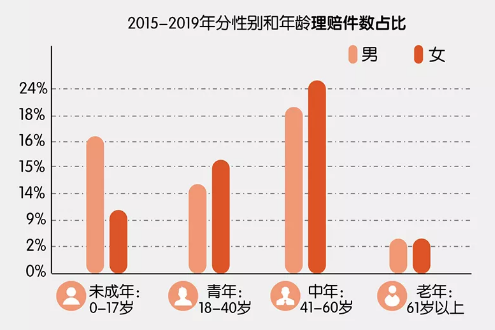

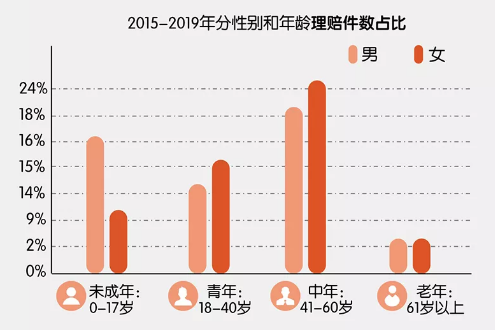

大部分人认为,老年人才会生大病,年轻人身强力壮,生病的概率很低,买保险等于给保险公司送钱。然而,中青年恰巧是重疾理赔的重灾区。

在平安公布的 5 年理赔数据中, 2019 年中青年重疾理赔件数,占比超过 70%。40 岁(含)以下人群,重疾赔付件数明显上涨。

30 - 50 岁正巧是 “上有老,下有小” 的阶段,大部分人还顶着房贷车贷,生活压力非常大。身体万一有个三长两短,对整个家庭就是毁灭性的打击。

所以,保险要趁早买,千万别等到身体出毛病了,才意识到它的可贵。

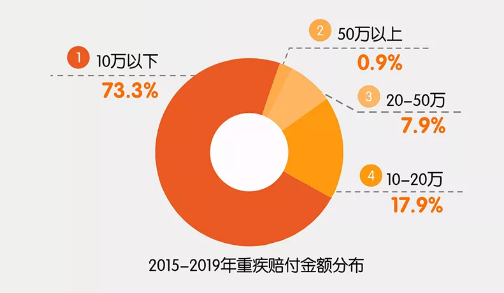

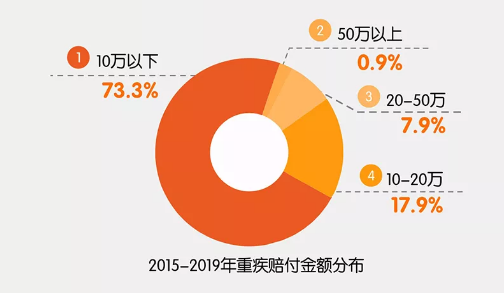

买保险就是买保额,只有足够的保额才能真正抵御大病风险。但从平安 5 年理赔数据可知,很多人的重疾保额并不高。

如图所示,高达 73.3% 的人重疾保额在 10 万以下,50 万以上的只有 0.9%,保额配置普遍偏低。

得了重疾,不仅无法工作,还要承担几十万的治疗费,几万块保额根本起不了作用。

我们建议重疾险保额至少要买 30 万,如果是一线城市,生活成本高,保额最好配置 50 万以上。

如果对互联网保险接受度比较高,同样50万的保额,一年保费也能比线下大公司的便宜几千。

整体性价比高,适合大部分的普通家庭。

很多朋友觉得重疾险保的病种越多越好,但其实无论保 100 种还是 120 种重疾,统一规定的前 25 种重疾,就占了 95% 的理赔。

2020 年 11 月,重疾新定义发布后,法定的重疾从 25 种增加至 28 种。这 3 种新增的重疾是:严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎。

下面我们来看看,平安这 5 年哪些重疾赔得多?

可以看出,恶性肿瘤在 18 岁以上人群赔得最多,是最高发的重疾,心脑血管疾病排第二。

其中,男性高发癌症为肺癌、甲状腺癌;而女性高发癌症为甲状腺癌、乳腺癌。

由于甲状腺癌很高发,对于轻度甲状腺癌的理赔,老版重疾险赔 100% 保额,而新版重疾险只能按轻症来赔。

因此,还没买重疾险的朋友,特别是女性朋友,建议优先选择老版重疾险。最新推荐产品清单:

买保险是件很个性化的事情,但买对保险,大家还要注意以下两点:

1、女性患重疾概率更大

平安的 5 年理赔报告还显示,女性比男性赔得多,主要集中在甲状腺癌、乳腺癌、肺癌。

这表示女人比男人更容易患重疾吗?可能更多的是因为男女保障意识不同。

关注我们的用户 70% 为女性同胞,在买保险这件事上,她们似乎比男性更操心。

近年来,宫颈癌、卵巢癌的发病率也逐年升高,建议女性朋友们要更加注重健康,定期体检非常有必要。

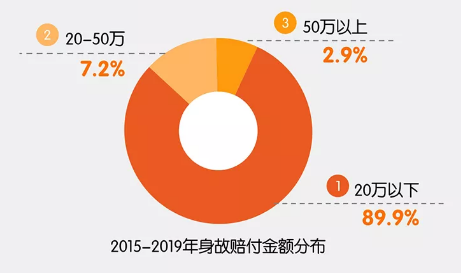

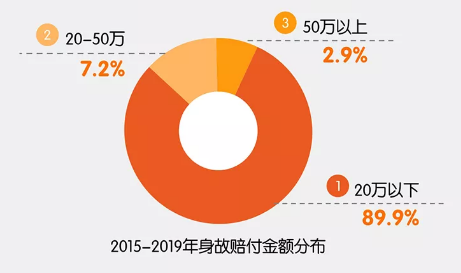

在平安 5 年理赔报告中,寿险的理赔数据并不乐观。

将近 9 成的客户不到 20 万保额,只有不到 3 成的客户寿险保额在 50 万以上。

大家试想一下,万一家庭经济支柱不在了,所有的生活重担全都落在另一半身上。

孩子的教育费用、老人的赡养费,还有房贷车贷……就这不到 20 万的赔偿能起多大作用?

定期寿险是最能体现家庭责任与爱的险种,站着是一台印钞机,躺下是一堆人民币。花很少的钱,就能获得极高的保额,杠杆非常高。

比如 30 岁男性,买 100 万保额保至 60 岁,每年只需要一千块。

我们建议每个上有老下有小的家庭经济支柱,最好都配置一份定期寿险。最新的定寿推荐清单:

买保险,理赔无疑是大家最关心的。

希望通过平安 5 年理赔报告解读,能帮助大家了解理赔的真相,并且给大家带来保险配置的一些启发。

如果今天的分享对你有所帮助,欢迎转发给你的亲朋好友,让更多人看到,就是对我们最大的支持。

如果还有任何保险方面的问题,也欢迎随时找我,我会给到你最实用的建议:

愿我们买的保险,永远不理赔:)

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

欢迎给我私信或评论,我会尽我所能为你解答~

延伸阅读:

重疾险,你的套路我走过!(小白必读的重疾险避坑指南)

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码