2024-12-20

408

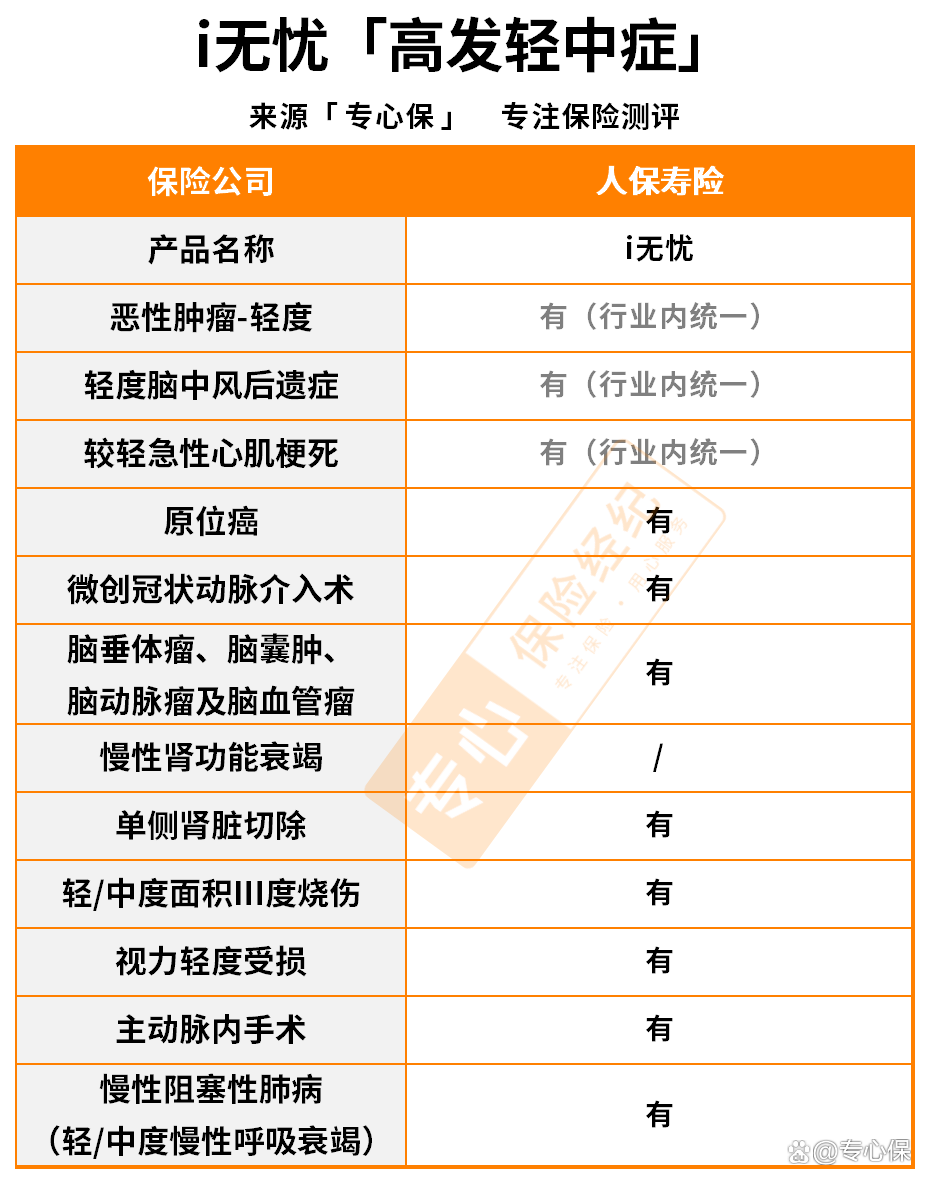

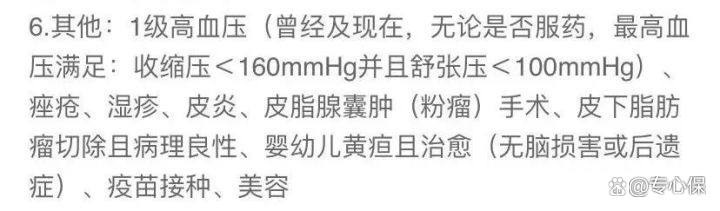

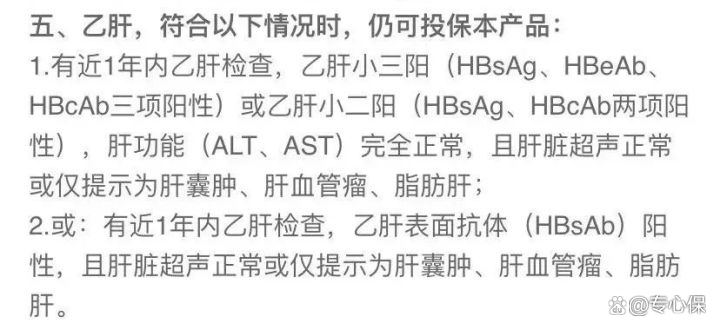

以往,线下大保司的重疾险因为保费过高,保障配不上价格而被人骂。 在这次互联网保险新规后,部分老牌保险公司改头换面,交出令人满意的答卷, 其中,以人保i无忧重疾险(互联网专属)首先受到表扬, 不仅价格适宜、对一些现代常见疾病的核保还很宽松! 别的不说,就说最常见的甲状腺结节,即使没做分级、满足其他条件都能买! 下面,我将从基础保障、核保、承保的公司三个方面出发,给大家深扒这款人保寿险i无忧重疾险(互联网专属),看看它到底怎么样。 (1)等待期只有90天 大部分重疾险的等待期较长,有近半年的等待期, 而i无忧重疾险(互联网专属)的等待期只有普通重疾险的一半。 这对于本身有点健康异常的人比较友好, 早点过等待期,保障可以早点生效,降低在等待期出险导致拒赔的概率。 (2)侧重长期保障 i无忧可选保至70岁或者保终身,可以看到,i无忧更加侧重长期保障, 如果预算有限,选保70岁,至少做好退休前的保障; 如果想一步到位、钱也够,选保终身,毕竟重疾年龄越大发生率越高,保终身更稳妥。 (3)重疾额外赔 i无忧重疾险(互联网专属)在投保的前10年,首次患重疾可以多赔50%保额, 也可以理解为i无忧多给了个保10年的定期重疾险。 比如小王买了 50 万 i 无忧,不幸两年后得了肺癌,那么可以获赔 75 万。 更高的保额,意味着更好的抗风险能力, 在看病疗养期间,就算收入中断,也有足够的钱去维持生活水平。 总之,保额多多益善。 (4)高发轻中症保障全、自由附加 i无忧(互联网专属)重疾险的轻、中症责任灵活,可选可不选, 不选,适合用来加保重疾保额的朋友; 选上,部分疾病未达到重疾也能理赔。 小提示: 如果这是你的第一份重疾险,建议你选上,毕竟轻症、中症的理赔也还是蛮高的, 根据理赔数据,轻症、中症的理赔约占重疾险理赔的30%,也就是差不多10份的重疾险理赔里,就有3份是申请的轻/中症赔付。 尤其,i无忧(互联网专属)重疾险的轻中症保障不错, 对于一些高发的轻症、中症疾病,基本都保上了,上车不亏: 不过要提醒一下,i无忧(互联网专属)不保“慢性肾衰竭”的轻症状态。 也就是说,“慢性肾衰竭”必须达到重疾里的尿毒症状态,才能以重疾去理赔, 如此一来,这项疾病的理赔难度会高一些。 因此,不建议有三高和肾脏家族病史的朋友把这款重疾险作为首选。 总体来说,除了不保“慢性肾衰竭”这项轻症的缺点以外,i无忧(互联网专属)重疾险的其他基础保障都是不错的。 大多数人应该深有感触,带病投保可以说是一件很烦的事了! 花时间做各种检查不说,一旦碰上核保严格的保司,还得和保司大战三百回合才出的了结果! 更别说万一情况特殊,还可能要加费、除外才能投保,甚至被拒保。 但i无忧对8种常见疾病核保宽松,省去我们不少麻烦。 (1)甲状腺结节,不看分级 i无忧重疾险(互联网专属)不看分级, 只要能证明良性或者功能性结节,就可以正常承保。 证明方式可选穿刺或手术,但如果选穿刺,这个方法就会比较痛苦了, 一来有创口,二来需要局麻或者全麻,痛苦程度高。 考虑到这点,i无忧还同意做核素检查来查看结节情况, 这种方式就比做穿刺轻松多了,只需要把微量放射性药物引导进入身体,然后进行扫描即可。 而且核素检查价格不贵,一般医院在200左右,和做两个彩超价格差不多。 通过以上任意一种方式,只要证明是功能性结节,也可以直接标体投保,甚至做不需要分级。 (2)高血压,条件放宽 一般重疾险,收缩压超过 140,就要被加费。 如果再涉及血脂、BMI 指数、肝功能异常,加费会更多。 i无忧呢,不仅不涉及,收缩压还放宽到了 160。 (3)高血糖,条件放宽 一般来说,空腹血糖超过 6.1,重疾险基本就会拒保。 比如达尔文6号,需要三个月内糖化血红蛋白 + 空腹血糖正常 + 口服葡萄糖耐量试验 OGTT 结果正常,最低标准也要空腹血糖再恢复正常。 而i无忧只要 7.0 以内,就能直接承保。 (4)乙肝病毒携带&小三阳 只要肝功能正常,不管是乙肝病毒携带,还是乙肝小三阳,都有机会继续投保。 (5)腺瘤性肠息肉 腺瘤性息肉是公认的癌前病变,保险公司对有腺瘤性息肉的人通常都是直接拒保, 比如网红超级玛丽6号和达尔文6号重疾险,都买不了。 线下部分保司的产品会稍微好些,还是有机会除外肠道承保的。 而i无忧(互联网专属)就更友好了,只要切除后就可以正常承保。 (6)高度近视/视力下降 很多重疾险都会问到:是否近视800度或1000度以上,如果是的话就除外承保或拒保, 但i无忧不问及近视情况。 (7)肿瘤标志物 不限制。 肿瘤标志物异常是很头疼的指标,基本大部分公司直接拒保,也有运气好直接承保的案例,它的核保是门玄学。 而i无忧重疾险(互联网专属)没有问到这项,能正常承保,也就不用去核保碰运气了。 (8)体检异常 一般的重疾险都会问到1-2年内的体检异常,也就是体检报告上有一点异常,类似血常规、肝功能、肾功能里一些无关痛痒的小项目,都得如实告知。 而i无忧没有问到这些普通的体检异常,没有笼统的、消费者自己不好判断的问题,问到的也都是具体的疾病。 所以,如果你只有一些指标异常,i无忧恰好没有问到,也能省去不少麻烦。 如果你的身体有些小毛病,不知道能买什么保险,可以点击下方小程序,预约1名规划师为你做好带病投保的方案规划:1、基础保障:可打8分

2、核保宽松:8类常见疾病,核保不麻烦

说到i无忧重疾险(互联网专属)的承保保司——人保寿险,是中国人民保险集团下的子公司。 而中国人民保险,历经70多年发展,已经成为我国综合性的保险金融集团, 更是在2012年12月7日,在香港联合交易所完成H股上市。 可以说,中国人保是我们国家历史最悠久的保险公司之一,也是十分纯正的央企。 有钱:注册资本442亿元 有背景: 来源:企查查 人保寿险本身也很争气: 综合偿付能力充足率: 223.34% ( 2022第一季度 )【100%为合格】 核心偿付能力充足率: 135.76% ( 2022第一季度 )【50%为合格】 风险综合评级:B类( 2021第四季度 )【B类为合格】 这两个指标远远超过银保监会的监管标准。 证明中国人保寿险目前的经营比较稳定,短期内不会出现重大经营风险。 而它最新一期的风险综合评级为B类,也是符合监管要求的。 这也意味着中国人保寿险即使遭遇极端风险,也有足够的能力应对,可以承担起理赔责任~ 整体来看,i无忧重大疾病保险还是很优秀的,它最大的亮点是重疾保额高,保单前10年可额外赔50%基本保额,增加了保障;而且其轻中度高发疾病覆盖多,病种保障较好。 价格方面,该产品投保附加责任的话,假设30岁男性买50万保额,保终身,交30年,需要7800元/年,如不投保附加责任,需要6100元/年。 综合来说,预算充足或甲状腺结节人群,可以考虑附加轻中症购买;如果追求更高性价比,可以考虑其他高性价比产品,比如超级玛丽6号、达尔文6号等。3、雄厚实力:央企背景、6万+网点、偿付充足

4、总结一下

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码