2024-12-24

675

很多人觉得重疾险的保费这么贵,一年都需要好几千,要是没用上,保费岂不是白交了? 于是,保险公司便抓住了消费者的这个心理,推出了返还型重疾险,到后期如果没有出险就会返还给你一笔钱。 那么,返还型重疾险真的有这么好吗?重疾险买消费型还是返还型划算?到底哪个好?我们一起往下来看~ 主要内容如下: 消费型重疾险和返还型重疾险有什么区别? 重疾险买消费型还是返还型划算? 消费型重疾险有哪些值得买? 消费型重疾险和返还型重疾险最大的区别,也是最明显的区别,就是会不会返钱。 我总结了它俩的区别,如下: 1、是否返钱 消费型重疾险不会返钱,等到保障到期后,即使你没有出险理赔过,保险公司不会返还给你任何费用。 返还型重疾险如果保障到期后,或者达到了合同约定的年龄没有出险理赔过,是可以返还给你所交保费,或者现金价值。 2、保费差异大 消费型的保费比较便宜,返还型的保费要比它贵1倍。 比如同样的保额、投保年龄、保障内容,消费型重疾险可能一年只要5000元,而返还型的就可以要1万元以上。 3、保障内容有差异 消费型重疾险一般不会自带身故责任,只保障重疾、轻症和中症,其他责任可以自由附加。 返还型重疾险通常含有身故责任,此外,返还型的保障可能在轻症、中症的赔付上“缺斤少两”。 4、现金价值有区别 消费型重疾险的现金价值,随着保障期限的增加而减少,直到最后减为0。 返还型重疾险的现金价值是随着保障年限逐渐增加的,前期现金价值很低,后期现金价值会超过已交保费。 在其他相同条件下,比如买同样的保额,相同的保障内容,一样的被保人,买消费型肯定要比返还型划算。 因为上面我们的都说了,消费型重疾险的保费基本上是返还型的一半。 但是有的人会说,就算返还型的保费贵,但是以后它会返钱呀,不是很划算吗? 事实上并不是这样,因为我们买返还型保险,要考虑两个因素: 1、如果出险了,就不会再返钱 我们买重疾险的初衷就是为了得到一份保障,如果在保障期内出险理赔过,那么合同就结束了,自然也就不会再给你返钱。 这时你想想,你花了近消费型重疾险两倍的钱,最终买到的保额却是一样的,那么多交的钱不就白花了吗! 2、通货膨胀 就算你等到保障期满也没有出险理赔,返还给你的钱经过通货膨胀早已贬值,未来的10万块钱,可能只值现在5万左右。 如果你想让钱增值,还不如拿这些钱去做其他的投资,比如购买基金、债券等,收益会比返还给你的高。 所以,综合上面两点原因,无论是保费、保障、还是收益上面,都是买消费型的重疾险比较划算。 如果你对重疾险还有其他疑惑的地方,可以点击下方小程序进行免费的1V1咨询,会有专业顾问进行答疑解惑。

一、消费型重疾险和返还型重疾险有什么区别?

二、重疾险买消费型还是返还型划算?

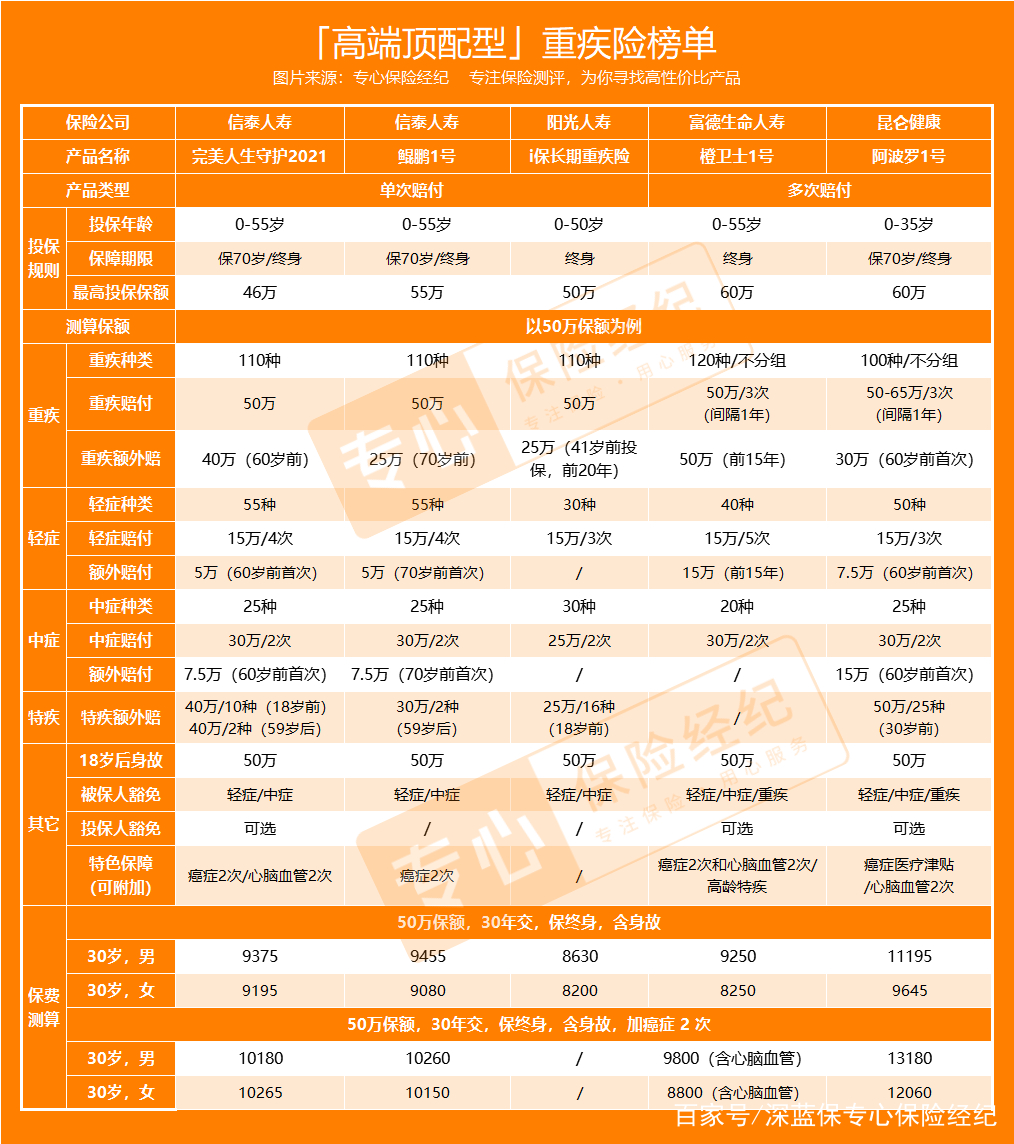

我们从测评的195款重疾险中挑选出了一些值得买的消费型重疾险,并分为三种类型,分别适合不同预算的人群: 1、预算紧张,选经济实用型,以下几款产品的价格在3000-5000元左右: 预算充足的,可以把保障期限延长至终身,这样一辈子就不需要担心续保问题。 预算更充足的,还可以附加癌症二次赔、心脑血管疾病二次赔等责任,让保障更完善。 对于我们大多数普通人来说,买消费型重疾险要比返还型的划算。但也不是说返还型的就不好,如果你不差钱,并且就是希望后期可以返钱,也是可以选择返还型重疾险的。三、消费型重疾险有哪些值得买?

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码