2024-12-20

418

我有一个朋友小李,虽是个90后,但商业保险基本都买齐了;却唯独落下了社保,和公司签了一个自愿社保放弃缴纳的保证书,每个月多领400补贴。

社保里面每月扣最多就是养老保险,还要退休才能领;这对于刚工作的人来说,可是远在天边;用他们的话说是“眼前的生活都一团糟,哪顾得什么老了以后”。

所以养老保险无用论到处泛滥,跟小李一样想法的人不在少数。

但有些人的看法截然不同,我有一个远房亲戚刘阿姨,最近花了八万多在北京补缴了职工养老保险,就为了以后能美滋滋领养老金。

那养老保险真的有用吗?以后能领养老金吗?养老金政策到底是怎么样的,我们要不要交养老保险呢?

为了让大伙全方位了解养老保险,让自己明明白白交钱,以后乐乐呵呵领养老金。我花了大把时间确认目前的养老政策,整理大家养老疑问和相关政策数据。

文章字数有些高能,记得先点赞收藏,花点时间或者得空慢慢看看,建议一定要记得看。

主要内容:

养老保险科普篇

养老保险实操篇

养老保险答疑篇

养老保险是我国社会保障体系的一部分,它的原理其实非常简单,年轻时,每月或每年交一笔钱给国家存起来;退休后,再从国家手里每月领一笔钱,保障老年的基本生活。

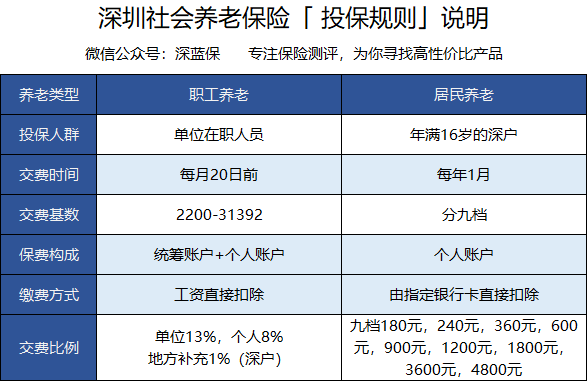

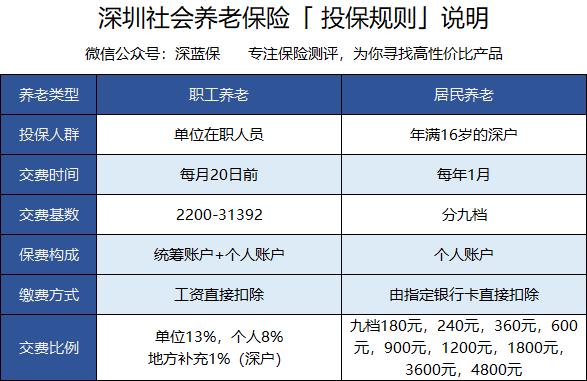

一般来说,各省市的养老保险都能分为两类,职工养老保险和居民养老保险。

职工养老就是上班族按职工待遇交的养老保险。

只要你在职,不管是国企、事业单位还是私企,只要签了合同,单位有义务给员工缴纳养老保险,这说的就是职工养老。

为在职员工缴纳社保,是企业的法定义务,但是很多不太正规的企业,为了节约成本,不给员工缴纳社保,或者只缴纳部分险种,这些都是在损害劳动者的正当权益。

如果你遇到了这样的情况,建议留存证据,及时维权,如果是正在择业的朋友,一定要注意,不给员工交社保或者交的缺胳膊少腿儿的企业都不要去,坑!

因为职工养老是国家强制企业缴纳,缴纳人数最多,因此也是目前我们最完善,最好的一个国家养老体系。

说完了职工养老,我们接着说城乡居民养老保险。

这是给没有工作单位的人准备的养老保险,只要年满16周岁,(不含在校生)不符合职工养老参保条件的,都可以在户籍地参加居民养老。

居民养老是农民和城镇居民重要的养老保障,但参保是自愿的,不是一定要交的。

居民养老有2个特点:

1)缴费是个人缴费金额+政府补贴,自己交的钱越多,政府补贴的也越多。

2)养老金是个人账户养老金+基础养老金(政府补贴)。

居民养老支持一次性趸交保费,也可以每年缴费,缴费至少要交15年。具体情况请多留意当地政府或居委会公布的政策。

职工养老和居民养老有什么区别?

社保要以城市政策为准,养老也不例外,这里以深圳为例,看看二者的区别。

二者最大的区别是职工养老是月缴保费,交多少跟自己的工资相关,单位会帮我们交大部分;

而居民养老全部是自费,而且按年缴费,缴费比职工养老少,最后领养老金的时候也会少很多。

具体如何缴费,交多少钱,怎么交更划算,更方便,后面会详细说到,接着往下看。

说完了养老保险是什么,接着我们说说养老保险怎么交钱。

其实,每个上班族都在交养老保险。但每个月交多少?以后能领多少钱?绝大部分人都不太清楚...

25岁的小明同学刚在深圳工作,按他的基本工资 5000 元交,那么每个月缴费:

单位:5000 x 14% = 700元

个人:5000 x 8% = 400元

每月养老保险一共缴费1100 元 。

到这,很多人就有疑问了,小明5000就要交1100的养老保险,我工资比他高,但我的养老没这么多呀,五险一金加起来都不到这数。你是不是算错了?

别急,这里的缴纳比例21%不一定就是个人工资的 21%,而是缴费基数的。

每个城市都有自己的社保缴费基数,来自于本市上年职工月平均工资。

一般来说,缴费基数是上年月均工资60%至300%区间。

举个例子:

假如本市上年职工月平均工资是3000,那最低缴费基数是3000×60%=1800元,最高基数是3000×300%=9000元;

如果你工资是1500元,比最低基数还低,那就按1800交社保;如果你的工资是一万,那就按照最高基数9000交社保。

如果你工资正好在缴费基数之间,就要以实际工资为缴费基数。

但是实际操作中,很多小企业为了节约支出,不是按这样定基数,而是以最低工资标准缴纳,自然养老交的就少了。

当然,我们也不能说缴费基数高就一定好,因为缴费基数越高,那么个人交得就越多,每月工资拿到手的钱就少。

人数众多,众口难调,很多公司都是按照最低标准来交,既可以节约成本,又可以保证每个人拿到手的工资会多一点。

好坏看个人收入。

除了缴纳基数,职工养老还要注意个人账户和统筹账户。

个人账户:这个账户里的钱就是我们每个月工资扣缴的养老保险金额。

养老保险个人账户余额属于个人资产,放在账户里也是有收益的,比如说2019年人社部公布的养老金个人账户的收益率为8.31%,还挺高的。

不过虽然是我们的钱,但是不能随意提取,要按照当地政策提取。

比如说退休时没有缴满15年,也不想补缴,很多城市就允许将个人账户余额一次性提取出来。

统筹账户:也被称之为公共账户。

进入统筹账户的钱就是公司给员工交的那部分保费,这钱跟我们没什么关系,是用来给现在正在养老的人发养老金的。

也就是说,跟我们养老关系最大的还是个人账户,个人账户钱越多,退休后,养老金也越多。

居民养老交多少可以自己选,深圳居民就是在180-4800元 的范围内,任意选择一个缴费档次,每年交钱就可以。

不过居民养老只能在户籍地交,相对于职工养老会有限制。

全职妈妈、农民、自由职业者等没有工作单位人群,都可以交居民养老;

也可以以“灵活就业身份”参加职工养老,至于怎么交最划算,后面会有详细介绍,接着往下看。

为了更好让大家了解五险一金,我特意整理了社保干货、医保福利、公积金怎么用等等;

江南app官方下载苹果 微信公众号回复:大师兄,欢迎自取!

缴纳养老保险,可以让我们在老了,没有劳动能力的时候可以有一笔稳定收入。

要评价它好不好主要看三部分,能领多少钱,收益怎么样,有什么优势。

养老保险能领多少钱?

能领多少养老金,这直接关系到自己退休后的生活质量。我找了养老金领取的计算方法,希望能通俗易懂地展现给大家。

现在全国统一的职工养老保险计算公式是:

每月领取的养老金 = 个人账户养老金 + 基础养老金

个人账户养老金 :个人之前缴纳的养老金总额 ÷ 计发月数

计发月数说的是养老金待遇计划发放的月数。

目前我国60岁、55岁和50岁退休职工的个人账户养老金的计发月数分别为139个月、170个月和195个月。

计发月份发完,个人账户的钱也就都发完了,但并不是说不能领养老金了,而是同样养老金数额,之后全部从统筹账户出。

基础养老金 :(社会平均工资 + 本人指数化工资)÷ 2 × 缴费年限 × 1%

本人指数化工资 :(目前自己的工资 ÷ 目前的社平工资)× 退休时的社会平均工资。

如果上年度在岗职工月平均工资3000,你当月的缴费基数是3500,3500÷3000=1.16,这个1.16就是你当月的缴费指数。

举个例子具体看看能领多少钱:

30 岁的 A 先生,每月的基本工资是 5000 元,那么他每个月要交的养老保险是这些:

个人缴纳:5000 x 8 % = 400 元

单位缴纳:5000 x 16 % = 800 元

假设 A 先生每年的工资与社会平均工资的涨幅一致,都按 5% 的速度上升。

那么在 A 先生 60 岁退休时,一共累计交了 31.9 万。在退休后的第一个月,A 先生领取的养老金是:

个人账户养老金:31.9 万 ÷ 139(60岁对应的记发月数)= 2294 元

基础养老金:7855 *( 1.05^30)*(1 + 5000 / 7855 ) / 2*30 % = 8334 元

所以两个账户加起来,第一个月合计领取的金额是1.06 万。

大师兄计算了从 60 岁到 80 岁一共能领多少钱,如下表:

通过计算可以看到:小 A 从 60 到 80 岁的时候,一共领取到了 446 万的养老金。

和职工养老一样,居民养老也有领取条件:

年满60周岁

累计缴纳居民医保至少15年

如果到了领养老金的年纪,不符合领取条件,同时不愿意补缴或者延长缴纳期限,国家规定是可以一次性将个人账户的余额提取出来的。所以养老金是不会亏本的。

居民养老的养老金一样是按月计发,从60岁开始领钱。

居民养老金=基础养老金+个人账户计发金额

基础养老金是国家补贴的养老金,随着政策变动而变动,说白了,这部分钱国家说发多少就发多少。

2018年1月1日起,全国最低标准为每月88元。还有一些额外的补贴,导致不同的标准,一般从100元到150元不等。

比如说一线城市补贴会相对多一些,北京的人均基础养老金是每月280元。

个人账户计发金额=个人养老金账户余额÷ 计发月数。

举个例子:

B女士以4000元的档次,每年缴纳北京居民医保,退休时累计交了17年,个人账户余额是6000元。

居民养老60岁开始领取养老金,计发月数139个月。

以目前的计算方法,个人账户每月计发60000*170=431.65

再加上基础养老金的280,每月养老金数额是711.65元,每年是8539.86元,7年多点就可以保单现金价值超过已支付保费。

随着政策的变动,基础养老金上涨和一些补贴,实际领的养老金会多一点,保单现金价值超过已支付保费时间更快。

但总的来说就是养老保险费交的多,养老金领的多,交的少,领的少。居民养老的作用非常有限,北京作为帝都,一年也就是600多块钱,连温饱问题都很难解决,其他地区可能会更少。

说完了能领多少钱,具体要看看养老金的收益情况,值不值得买。

因为居民养老金额有点少,这里主要说说职工养老,前面说到A先生从60-80岁能领446 万的养老金,看起来是不少的,但如果从收益率的角度来看,它的收益真的高吗?

大师兄通过 IRR,计算出了养老金在一些年份的具体收益率:

可以看到:在 70 岁时,社会养老保险的收益率可以达到 8.80%,看起来是很不错的。

因为这里的保费只算了个人缴纳的部分,没有计算单位缴纳的部分,所以收益才会这么高。

另外,我们还要考虑到当时的物价水平,实际利率会有点缩水。

(PS:这里只算人活着领养老金的保单现金价值超过已支付保费时间。)

当 A 先生 60 岁时,社会平均工资已经有 3.4 万了。而 A 先生每个月领取的养老金只有 1 万左右。养老金占社会平均工资的比值只有 31%。

按 2018 年北京社会平均工资 7855 元的 31% 来算,相当于每天领不到 100 块,可以保障生活,但不能保障质量。

换句话说,国家养老保险,只能保证我们活着而已。外出旅游、休闲度假,还是不要想了,要有其他的收入来源。

总的来说,养老保险还是非常值得交的。

除了收益情况,养老保险还总结出这么几个优势。

1)养老保险能帮你抵御通货膨胀

养老金的发放,会和上一年的月平均工资挂钩。以北京为例,月平均工资从1993年的377元,提高到了2018年的7855元。25年的时间翻了20倍。

因此我们领的养老金,是跟着平均工资一起涨的,一定程度上就能抵御通货膨胀。

2)公司帮忙交钱

这里针对的是职工养老,表面上我们自己交养老保险,实际上公司也会帮我们交更多,基本都是个人的1.5倍以上。 比如北京,个人缴费是工资的8%,公司则是16%,相当于我们交1块钱。公司就交2块,之后通过统筹账户发放,也算是我们的隐形收入。

3)可以强制储蓄

说出来可能不好听,但不得不承认,大部分人都是短视的,胡乱花钱没有规划。如果没有国家强制缴纳养老保险,大部分人都攒不下什么钱,以后的老年生活也会没有着落。

先说结论,如果你交15年,隔壁老王交了25年,那退休后,老王的养老金至少是你的2倍。

经常会听到有人说养老交够 15 年就行了,社保缴满15年是不是不用交了?

这问题也经常上我乎热搜,那为什么会有这种说法呢?

我以深圳为例,看下养老金的领取规则:

可以看到,达到一定年龄时,只要养老保险累计交满 15 年,就能领取养老金。那缴 25 年是不是浪费呢?

其实缴够 15 年,只是刚好有了领养老金的资格,但能领多少,跟缴费时间有很大的关系。

以职工养老为例,我们来简单了解下计算过程:

每月领取的养老金:个人账户养老金 + 基础养老金

(具体怎么算的原理,我们前面已经讲过了,这里直接举例。)

养老保险交 15 年和 25 年,差距有多大?

我以 30 岁的 小B 为例,每月工资 5000 元,当地社会平均工资 3500 元,那么每个月交的养老保险为:

个人缴纳:5000 x 8 % = 400 元

单位缴纳:5000 x 16 % = 800 元

假设 小 B 每年的工资与社会平均工资的涨幅一致,都按 5% 的速度上升。我们分别来看下,养老保险交 15 年 与交 25 年的区别:

直接说结论:

退休时,如果交了 25 年养老保险,会比只交 15 年每年多领 3.2 万,多了近 80%。

如果用 IRR来计算收益率,同样交 25 年的收益会更高,具体见下图:

养老保险是交的多,领的多,因此如果你想退休后领更高的养老金,建议大家缴满 15 年后,也要继续缴纳。

因为如果有单位,单位会给员工缴纳职工养老,不用我们费心,这里主要说说个人要怎么交养老保险。

个人交养老保险又分个人交职工养老和个人交居民养老。

通过微信和支付宝,就可以自己交社保,下面来看具体方法。

1)微信交社保

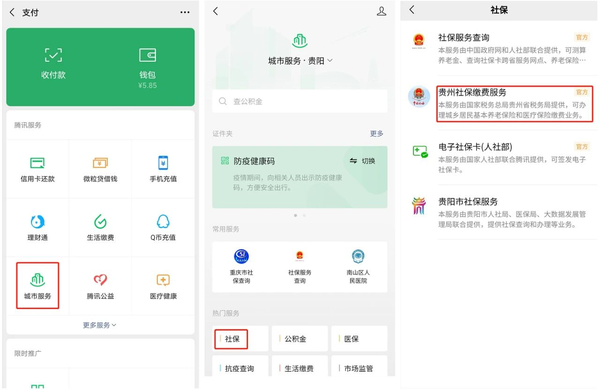

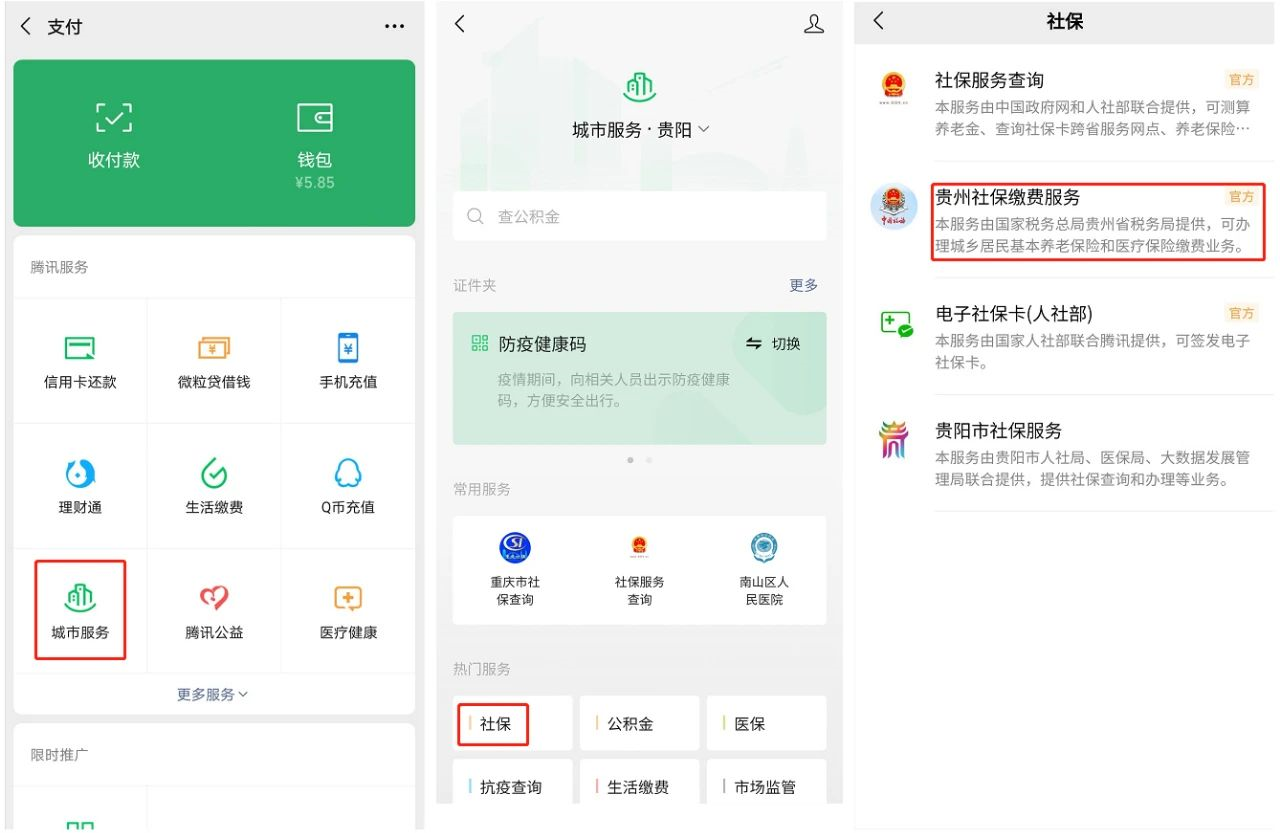

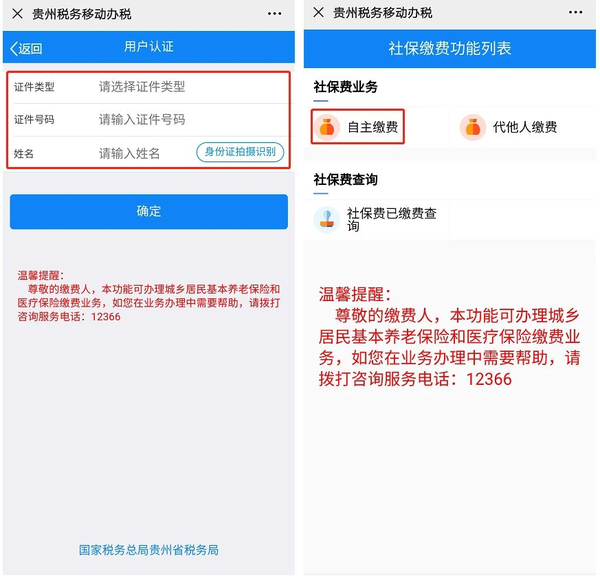

以 贵州省 为例,操作步骤如下:

步骤 1:从微信的支付页面进入 “城市服务”,选择 “社保”,点击进入后,选择对应的 “社保缴费服务”。

步骤 2 :进入该项服务,填好自己的信息后,点击 “自主缴费”,会弹出缴费信息的页面,选择自己要交的险种,就可以直接交社保了。

除了给自己交,还可以帮别人交,只需填写他人的身份证号和姓名即可,部分地区可能还要人脸识别。

另外,一些地方还可以关注当地社保局公众号 进行缴费,以长沙为例,可以关注 “长沙人社12333” 来办理。

一般来说,点击公众号菜单栏的 “服务大厅” 或 “办事大厅”,根据页面提示注册账号,填写信息就能缴纳。

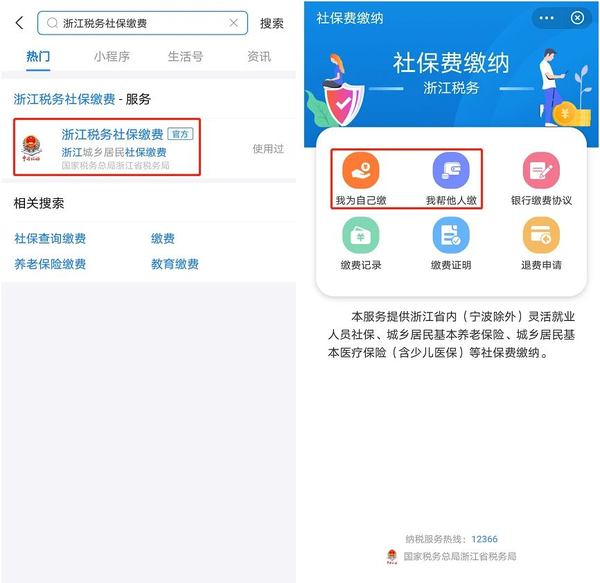

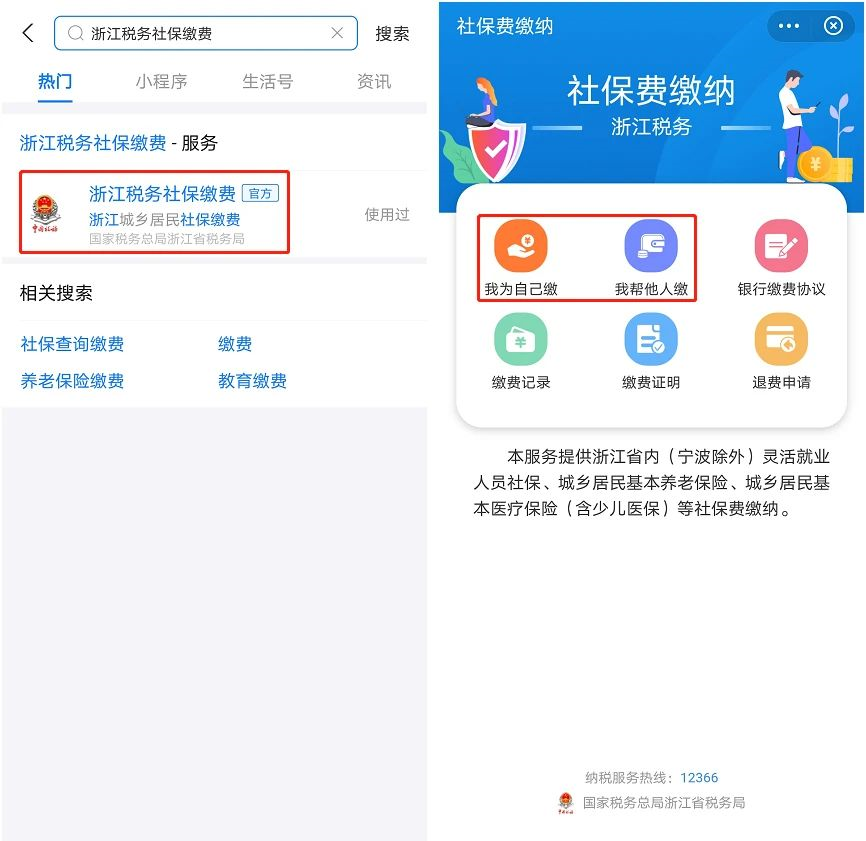

2)支付宝交社保

除了微信,支付宝也能交社保。 以 浙江省 为例,在支付宝首页搜索 “浙江税务社保缴费”,点击进入就能看到 “社保费缴纳” 的页面。

在缴费页面填写对应信息即可,支付宝同样能帮别人交,这里就不再赘述了。

总的来说,微信和支付宝都是大家必备的 App,用哪个都很方便。

各地情况会有一些区别,想参保的朋友记得提前打当地社保局电话问问,不要直接去,以防白跑一趟。

自由职业者,既可以交职工社保,也可以交居民社保。

按灵活就业人员在户籍所在地交 职工养老保险,福利待遇和普通职工一样。

如果以自由职业者参保,需要大伙带着户口本、身份证和复印件,2张1寸照片、就业失业登记证到当地社区的社保服务点或者区县一级的社保局办理参保业务(办理业务之前先电话当地社保局12333确认,避免当地政策有差别)。

去当地社保或者税务办理社保缴纳业务。

咱可以选择上一年社会平均工资的60%-300%为基数来缴费,养老金的缴纳比例是20%。

很多城市也实行了线上缴费,但是第一次参保一般都要去趟现场的,办理业务的时候可以问问如何线上缴费。比如说深圳的朋友就可以在深圳社保局官网和深圳人社微信公众号直接办理个缴业务。

各地情况会有一些区别,想参保的朋友记得提前打当地社保局电话问问,不要直接去,以防白跑一趟。

前面我们也提到了,无论是职工养老,还是居民养老;

只要累计交满15年,到了退休年龄,就可以按月领取养老金了。

比如深圳养老金的领取条件是缴满15年,职工养老参保人达到退休年龄,居民养老参保人满60岁。

那满足条件后要怎么办理退休呢?

如果是在单位交的社保,直接交给单位去办就可以了,自己不用管。

如果交的是农村或者城镇居民养老,已经交满了15年而且到了60岁的话,就可以在生日的当月,带上自己的身份证、户口本、社保卡等,去街道办或村委办退休手续。

还有以灵活就业身份交社保的,本人带上身份证、户口本、社保卡去当地社保服务点就能办。

当然了,要是自己不方便去办的话,很多地方也能让家人代办。只需带上老人的身份证、户口本、代办人身份证、个人委托书即可。

各地政策不同,具体大家也可以拨打社保电话12333咨询。

多地缴纳养老保险有两种情况,一种是多地缴纳职工养老,一种是多地缴纳职工医保,户籍地还交过居民养老。

如果你退休前回到了户籍地交职工养老,那毫无疑问,以后就在这儿领养老金。

如果你打算在外地退休,根据国家规定,一定要在当地交满10年的养老保险,才有退休资格。

比如老张走南闯北,在很多城市都交过养老,但只有一个地方交满10年,那以后他就在这里办退休。

如果老张在多个地方社保都交满了10年,那就说明他在这些地方都具备退休资格。实际在哪儿退休呢,就取决于他最后参保地在哪儿。

还有一种,老张在多个地方社保都没交满10年,那他就只能回老家去办退休了。

多地缴纳职工养老,在退休前一定要办理转移合并手续,这样可以累计算年限,同时把个人账户余额转到一个账户里。养老金可以多领一些。

比如说你2015年在深圳交了1年,2016年在老家交了1年,就可以算交了2年,个人账户的钱直接就影响了每月养老金数量。

那如果在外地交的职工养老,在老家交的是居民养老怎么办呢?

经常有朋友问我,自己在外地工作,同时在老家和单位都交了养老保险,退休之后是不是能拿两份养老金?

这里明确告诉大家,不可以。

比如你2015-2020年同时在深圳和老家交了养老保险,那就只能算交了5年,而不是10年。

也就是说这种情况,交了也是白交。所以,只能去社保中心退掉其中一个,个人账户里的钱会退给你,年限不能叠加累计。

如果你在老家交的是居民养老,外地交的是职工养老,错开了时间,比如说2015-2020年在深圳交了职工养老,2020年开始在家交居民养老,这俩也是不能直接进行合并转移的,

需要先在老家投保职工养老后,办理社保转移,把深圳的养老关系转到老家,进行合并,然后再根据当地的政策把职工养老和居民养老的账户、年限合并。具体怎么合并,接着往下看。

有很多朋友都存在过两种养老保险都交过的情况,比如说工作一阵离职了,为了社保不断缴,选择自己交居民养老和居民医保。还是以深圳为例:

我跟深圳社保部门确认过,在深圳如果养老保险都交过,个人账户余额可以互相转。

需要注意缴纳年限,只有居民养老可以接收职工养老的缴纳年限,职工养老不可以接收居民养老的年限。

这主要影响的是退休,如果达到退休年龄,两种养老保险缴纳年限加起来才够15年,如果用居民养老退休,能够办理退休,领取养老金。如果想以职工养老退休,居民养老的年限不能算,也就是说缴纳年限是不够15年的,所以不能办理退休,需要继续缴纳,或者符合条件也可以一次性交满,直至满15年。

如果之前在很多城市工作过,退休前要咨询一下当地社保部门,要不要提前办理社保转移。

为了方便大家转移社保,很多地区都开通了网上办理 服务,主要通过以下几种方式:

下面以网页版为例,讲讲具体的操作方法:

文字版

第 1 步:查看转入地是否开通网上申请服务选择主页的 “关系转移”,点击 “社保转移申请转入地开通地区查询”,确保转入地已经开通网上转移服务,再接着办理。

第 2 步:办理社保转移申请点击左侧的 “社保转移申请”,根据自己的情况填写信息。

这里也提醒一下:要进行转移,必须在转入地交了社保。比如想从深圳转回老家,转之前就要在老家交上社保。

第 3 步:查询受理审核结果申请之后,如果想查询进度,可以通过网页左侧的 “审核结果查询” 和 “进度查询”,随时了解情况。

需要说明的是,目前网页版只支持 养老保险 的转移,医保以及公积金,还需要其他方式办理,具体情况也可以咨询社保局热线:区号 + 12333 。

10、如果退休前,没交够15年怎么办?

参加城乡居民社保的人全国多数城市现在都可以一次性补缴。

如果退休前,职工养老没交够15年,很多城市可以延迟退休继续缴纳或者一次性全部交完。

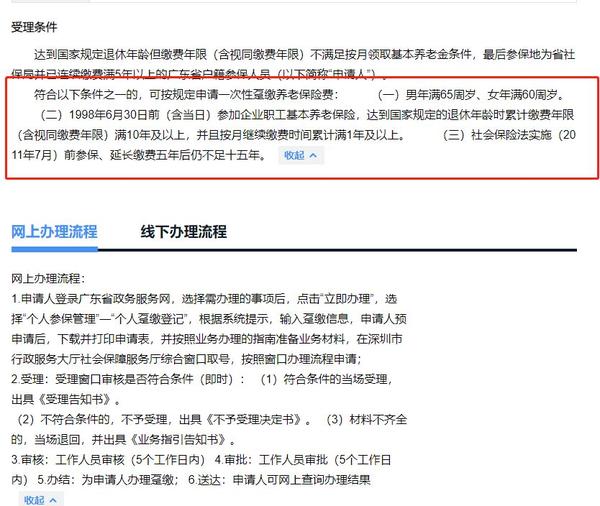

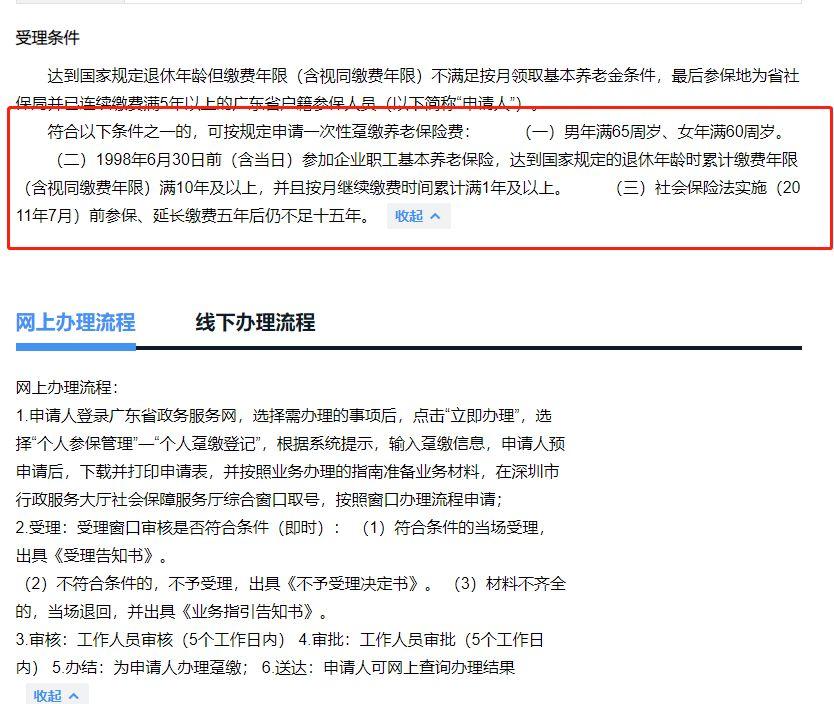

比如说深圳规定,下面3种情况的可以一次性趸交职工养老保险,满足条件的可以线上办理补缴手续。

前面也说到了,领取养老金有一定的累计缴纳年限要求。

养老保险要求的年限是累计缴纳,断缴1-2个月,影响不大,养老金领取的数额可能会少一点。但是如果因为断缴导致退休前养老保险没有缴满15年,领不了养老金,这可就亏大了。

另外,外地户口如果想领养老金,需要在所选养老城市累计缴满10年才可以。

比如想在深圳养老,尽管养老保险累计缴满了15年,但在深圳没有缴满10年,那就不行。

工作996,生病ICU,是很多互联网工作者的痛,很多朋友说:未来看不到头。

与此同时,27岁退休的日本隐士大元扁里,28岁从头条退休的郭宇宣,这样的新闻让很多80、90的朋友直呼“教练,我想学”。

那除了实现财富自由,养老保险能不能让我们提前退休,领养老金呢?

还真有些人可以。

根据国家规定,有两类人是可以提前退休的:

第一,从事特殊工种的人员,男性满55岁,女性满45岁就可以办理退休。

具体要求:从事有毒有害工作满8年,从事井下、高低温工作满9年,从事高空、繁重体力工作,满10年。

第二,丧失劳动能力。

因病丧失劳动能力,在岗满10年的,男性满50岁、女性满45岁可以退休。

具体怎么办呢?

建议大家提前90天就去申请。

还在工作的,向单位申请并填写《养老保险待遇申报表》,最后由单位提交资料给社保局。

没有工作的,自己带上身份证、户口本、以及失业证等相关资料去社保局申请。

最后,要注意,就算提前退休,想要领养老金,还是要交够15年养老才行。

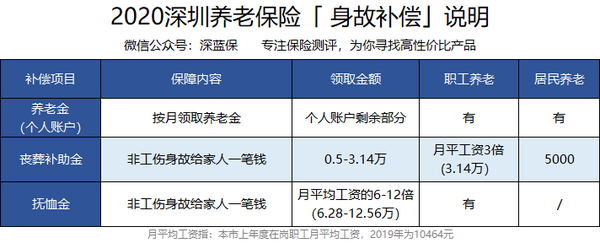

有不少人担心如果退休前不幸挂了,那交的钱不就打水漂了?自己白交钱?

首先,如果人没了,单位交的那部分或者是国家补贴的部分就跟我们没什么直接关系了,但个人账户的钱是稳稳在的。

养老保险保障内容除了养老金福利,还包含丧葬补助金、抚恤金。

如果不幸去世了,居民养老和职工养老都会讲个人账户的余额返还,同时会给家属一些补偿金。

如果退休前身故,家属可以领取参保人个人账户部分和抚恤金;

如果退休后身故,个人账户的钱还没领完,家属可以领取。已经领完了的就没了。职工养老一般交的会比居民养老多,所以补偿的情况,也要比居民养老更好一些。

我们前面说了,养老保险交了15年,可以领取养老金,那为什么有些人领不了呢。

有这么几种情况:

1)没到退休年龄

交满15年,一定要达到退休年龄后才可以领取养老金。

如果交满15年,还没有达到退休年龄的,可以继续缴费,交的年限越长,退休后能领的钱越多。

2)交成了临时社保

养老账户主要有一般账户和临时账户之分。

如果你在工作地交的是临时社保,哪怕你交满15年了,也是没办法在这个地方办理退休的。

什么是临时社保呢?

一般都是外出打工的人,如果男性已满50岁,女性已满40岁,这个时候在外地参加的社保就是临时社保。

这种情况只要把临时养老账户的钱转移到有资格领取养老金的地方就可以办理退休了。

一个是老家,一个是之前交满10年的城市。

确实,中国有十几亿人,国家养老只能保证我们的基本生活,想过得优雅体面是不可能的。

大师兄也常常收到这样的留言:买商业养老险,是不是比交社保更划算?

问这种问题的一般都是没有单位的自由职业者,在自己交职工养老还是商业养老险种犹豫。

二者其实很难直接对比,因为职工养老每年缴费和领取都是变动的,它会跟着社会平均工资增加。而商业养老金是固定的,这里我们不看其他保障福利,只看收益率。

我以 30 岁的自己早北京交职工养老的何先生为例:

直接说结论,成人不做选择,如果有条件建议都买。职工养老金,买!商业养老金可以作为补充。

它们的差异有4点:

收益要看寿命:

如果长寿,例如超过 75 岁,职工养老金的收益更高,否则商业养老金更好。

职工养老保单现金价值超过已支付保费更快:

如果只看每年领取的金额,职工养老金一般保单现金价值超过已支付保费更快。在这个案例中,职工养老 66 岁就保单现金价值超过已支付保费,比商业养老早 4 年。

职工养老能抵御通胀:

职工养老金会跟着社会平均工资上涨,能抵消物价上涨的影响。不过将来工资上涨多少,是无法预测的。

商业养老领取稳定:

商业养老金每年领取的钱是固定的,胜在稳定,现在就知道退休后能领多少钱。

大师兄做过很多次社保科普,很多人对医保有用,好用是有深刻认识的;但有很大一部分人觉得养老保险没用,甚至有些怨气。

其实养老保险是我们国家平衡贫富差距的一个重要的手段,如果收入很高,那确实会被收割,企业给交到统筹账户的部分,可能会拿不回来,这些人不愿意交,情有可原,因为一般能力很强,即使不强制企业交养老保险,这笔钱他们大概率也可以拿到手。

但是,但是,我看到的是说养老保险没用的多是收入水平并不太高的朋友。

这我就纳了闷了,养老保险交的大头是企业,这操的哪来的心?对于不想交养老保险的朋友,你们自问3个问题:

1)如果不强制企业交养老,这笔钱真的能到自己账户吗?

2)即使企业不用节约成本,把上交国家的部分给个人,你真的能存下钱养老吗?

3)养老金很少,但是在我们老了,没有固定收入的时候,每月领养老金真的没用吗,苍蝇肉不能吃吗?

这篇科普的目的不是纠正这些觉得养老没用的朋友,而是让其他的朋友了解养老保险,不受他们的影响,可以享受国家给的福利。

因为,当你老了,头发白了,有养老金相伴,其实很赞。

延伸阅读:

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码