达尔文10号超越版

保额高、重疾不分组

89254

89254

自从弘康人寿的爆款产品金玉满堂在国庆前夕下架后,不少人都开始期待下一个天花板产品的出世。

时隔一个多月,弘康人寿加紧马力,推出了一款弘运连连终身寿险,只需3年现金价值就超过已交保费,还能对接信托等等。

那弘运连连终身寿险能成为新一届的天花板级别的增额终身寿险吗?

今天深蓝君就来给弘运连连终身寿险做一个地毯式的大测评,看看它到底表现如何。

本文主要内容如下:

弘运连连终身寿险保什么?有何亮点?

弘运连连终身寿险收益如何?

总结

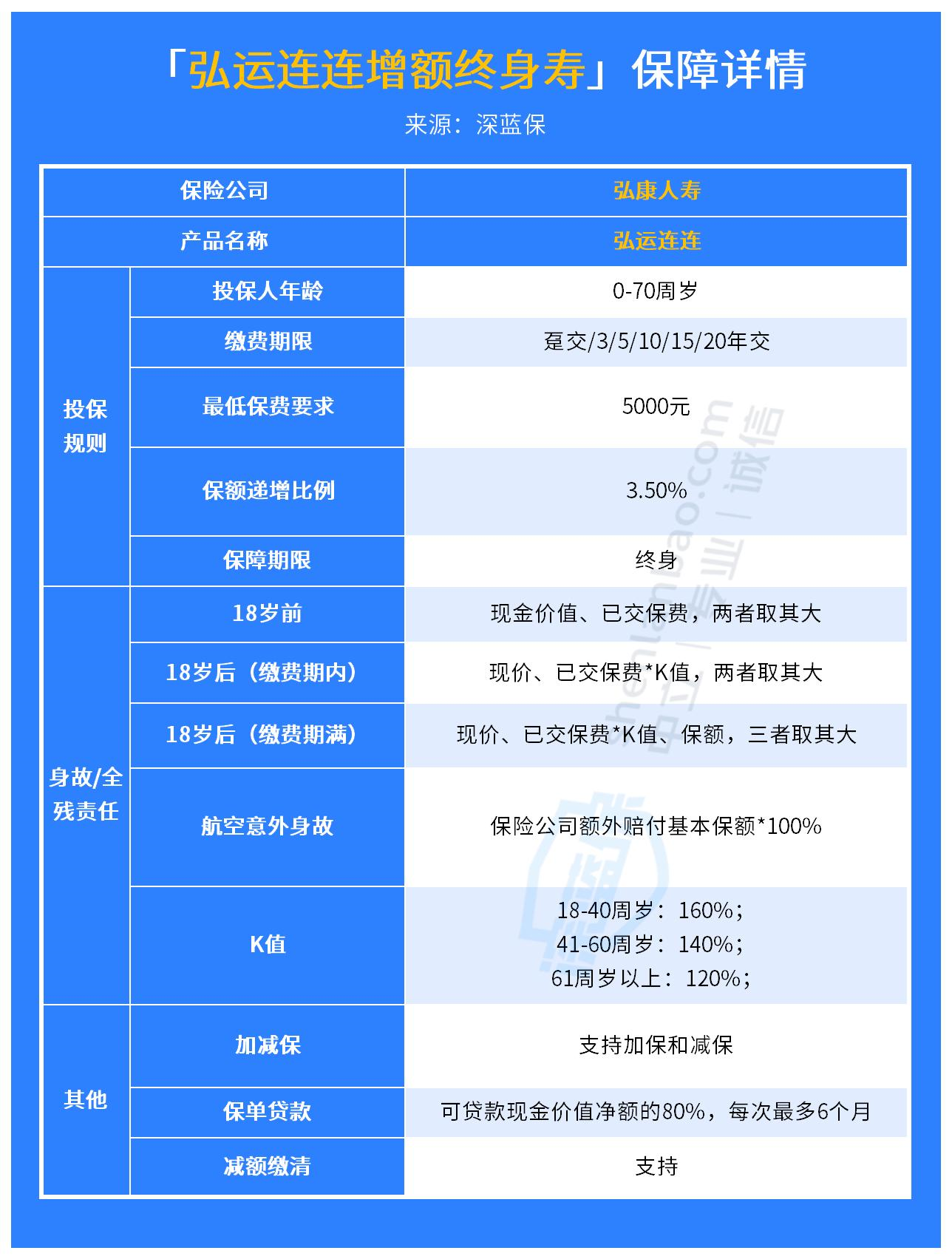

老规矩,先来看看深蓝君为大家整理的弘运连连终身寿险保障详情图:

可以看到,弘运连连终身寿险的整体保障是不错的,下面我们具体来分析一下它的保障特色:

弘运连连终身寿险最高接受70岁的人群投保,对老龄群体比较友好。

最低5000元就能起投,起投门槛低,对一些工薪一族相当友好。

在缴费期限的选择上,弘运连连终身寿险支持趸交和期交,最多可以分20年交费,对不同预算的人群都很友好。

弘运连连终身寿险的保障中特地增加了航空意外额外赔,可以额外赔付一倍的基本保额,这一项对经常出差或者旅游的人群来说非常实用。

弘运连连终身寿险支持加减保、保单贷款和减额交清,保单权益非常丰富。

最值得一提的就是它的减保是没有限制的,这就意味着我们可以在任何时间点,领取不同的金额,实现孩子教育金、婚嫁金、创业金或者是自己的养老金等不同阶段的长期资金需求。

弘运连连终身寿险最大的亮点就在于现金价值增长的速度非常快,以趸交为例,在保单的第3年就可以实现现金价值超过已交保费了。

在交费期满之前就能看到实实在在的收益,这是目前很多同类产品都难以做到的。

可以看到,弘运连连终身寿险的保障确实挺能打的,那它的收益表现如何呢?我们接着往下看。

收益对于增额终身寿险来说非常重要,下面我们来看看弘运连连终身寿险的收益表现,以30岁男性,每年交10万,交3年为例:

根据上表,我们先来看弘运连连终身寿险现金价值表现:

在投保后的第3年,现金价值就超过了已交保费,这个速度,在目前的同类产品中占有绝对的优势。

在投保后的第30年,也就是被保人60岁的时候,现金价值达到76.2万,是已交保费的2.5倍。

在投保后的第50年,也就是被保人80岁的时候,现金价值达到了151.54万,是已交保费的5倍之多。

可以看到,随着被保人的年岁增长,保单的现金价值也随之增加,而且现金价值的增长速度也在不断加快。

看完现金价值,我们来分析一下弘运连连终身寿险的IRR表现:

通过上表的数据可以发现,弘运连连终身寿险的长期收益率大概在3.3%左右,其中在被保人90岁的时候IRR 可达3.38%。

下面我们把弘运连连终身寿险的IRR和其他同类产品对比一下:

可以看到弘运连连终身寿险的收益率与目前其他的增额寿险产品相比,虽然占不到太大的优势,但是弘运连连终身寿险胜在现金价值增长速度快。

弘运连连终身寿险在保单的第3年现金价值就能超过已交保费了,而其他产品都需要较长的时间。

除了收益之外,我们上面说的弘运连连终身寿险的保单权益也很丰富,而且还附加了航空意外额外赔等等,这些对被保人来说都很实用。

因此,综合来说,如果你想要更快地看到收益,想做长期的资金规划,弘运连连终身寿险是值得考虑的。

受互联网新规的调整,像弘康人寿的金玉满堂等很多优秀的增额终身寿险都被迫下架了。

弘运连连终身寿险作为弘康人寿的又一力作,虽然收益上比不上以往的金玉满堂,但是保单灵活度方面可以看到很多以前金玉满堂的身影。

如果你想要更快地看到收益,那弘运连连终身寿险也是一个很好的投保选择。

最后,如果你不知道自己适合哪一款增额终身寿险,可以点击下方,预约专属的保险规划师为您服务。

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321