超级玛丽13号

同种重疾二次赔、核保宽松

80151

80151

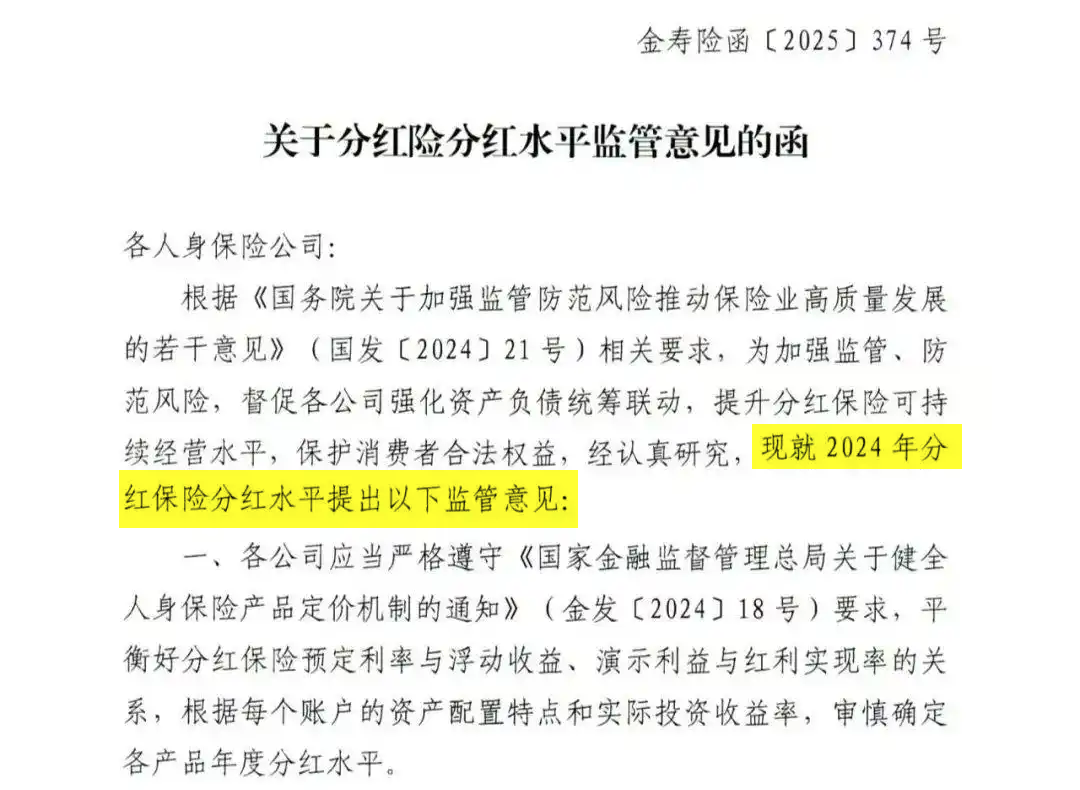

最近监管发了一个《关于分红险分红水平监管意见的函》,如下图:

(下文简称“374号文件”)

文件影响有两点:

这些公司到底是哪些呢?手里的分红险,能拿到多少钱?想买分红险,到底怎么避坑?

今天就来好好聊聊。

去年10月份,百年人寿宣布不进行红利分配,这应该是“0分红”的第一家。

今年6月16日,又来了一家华汇人寿。

.png)

随着374号文件下发,低分红、0分红的保险公司,可能还有更多,因为文件明确要求:不能随便分红,需要审定。

由谁来审定呢?

保险公司自己的资产负债管理委员会。

.png)

(保险资产负债管理监管暂行办法)

相比于之前监管限高:大公司分红水平不能超过3.1%,中小公司不能超过3.3%,这次是放权了。

也有分红险经营比较好的保险公司,突破了限高令。

但是放权不等于放松,出现6种情况之一,就不能随便分红了。

_副本.png)

我们重点分析一下前5种情况,4和5都是监管评级就一起说,6是其他情况不做展开,想直接看结论也可以划到这一段结尾。

整体来看,对于不同的保险公司的分红水平都有要求,想要分红、想要超过3.2%等,都需要审定.....

情况1:分红水平对应投资收益率,超过近3年投资收益率平均值

分红险的收益,主要来自于投资。

我们先以预定利率2.0%,红利分配比例70%为例,来简单计算一下「不同分红水平对应的投资收益率」。

分红水平:即客户收益率,等于预定利率+浮动收益率。

_副本.png)

而监管要求,「分红水平对应的投资收益率」,高于以下两个的「较小者」,就需要审定:

比如2.7%的分红水平对应投资收益率为3%,而近3年实际投资收益率均值没有达到3%,就要审定。

值得注意的是,这里的投资收益率是分红账户的,我们没办法查到,只能参考保险公司整体数据,做个大致判断。

分红账户,是指保险公司专门投资分红险保费的账户,不是咱们的分红险。

情况2:分红险特别储备为负

监管要求,分红险要提取分红特别储备,相当于一个粮仓:丰年存粮,荒年赈灾,用来平滑分红险的收益。

但和现实的粮仓不同,它可以为负。

.png)

(分红险精算管理办法)

负值就和透支信用卡是一个道理——保险公司把以后可能赚到的钱,现在发了出来。

这个数据只报送给监管,我们查不到,但我们可以参考分红账户的「净现金流」,这个数据:

.png)

合众人寿2024年第二季度偿付能力报告

情况3:分红账户成立时间<3年,分红水平想超过3.2%

近3年行业平均投资收益率只有3.2%,因此近3年内才成立的分红账户,想要超过行业平均值,就需要审定。

这个数据也不公开,但我们可以看保险公司经营分红险的时间。

比如一些公司披露了过往10年的红利实现率,说明他们至少卖了10年分红险,就会有一些设立时间比较长的分红账户。

情况4和5:不同监管评级对应的分红水平

监管评级,是监管对于保险公司整体风险的评级,1级风险最低,5级最高。

还有一个S级,用于正处于重组、被接管、实施市场退出等情况的保险公司。

具体要求如下:

虽然监管评级不公开,但我们可以参考偿付能力,毕竟都用来评价保险公司风险,比如偿付能力合格的,分红水平低于3.2%,可能就不用再审。

针对文件提到的5种情况,我们来做个总结:

如果投资收益率高,经营稳健(监管评级在1~3级),分红险经营时间长,特别储备也很有钱,可以多分红;

如果不符合以上任意一点,分红就需要审定,可能就会少分红。

审定也有两种结果:通过和不通过,而决定权现在交给了保险公司。

那保险公司随意通过怎么办?

监管会加强数据监测,及时发现异常;发现后会采取监管约谈、责令整改、评级扣分等,尽可能减少和避免这类情况。

先说明一下,这份文件仅针对2024年分红水平,也就是去年产品在今年的分红情况,目前还有不少公司没有披露红利实现率,都会受到影响。

以后还有没有这个文件限制,不好说,但从监管鼓励分红险良性发展,防范风险的角度考虑,还是很可能继续的。

先来说说,表现可能一般的公司。

1、偿付能力不合格,有可能低分红或者0分红

正如上面提到的情形5,如果保险公司本身存在比较大的风险,想分红就需要审定。

这里我们可以参考偿付能力,以下3项有任意一项没达到,就是不合格:

另外,监管要求每季度定时披露偿付能力数据,一些公司长期未披露,也值得我们关注,具体原因会在官网公布。

具体保险公司名单如下表所示:

_副本.png)

表格里面就有分红为0的华汇人寿,风险综合评级为C,其投资收益率也只有1.66%。

其他公司也值得关注:

总的来说,偿付能力有问题,想分红很可能要审定,如果不通过可能就会低分红或者0分红。

因此,买分红险最好选择偿付能力合格的公司。

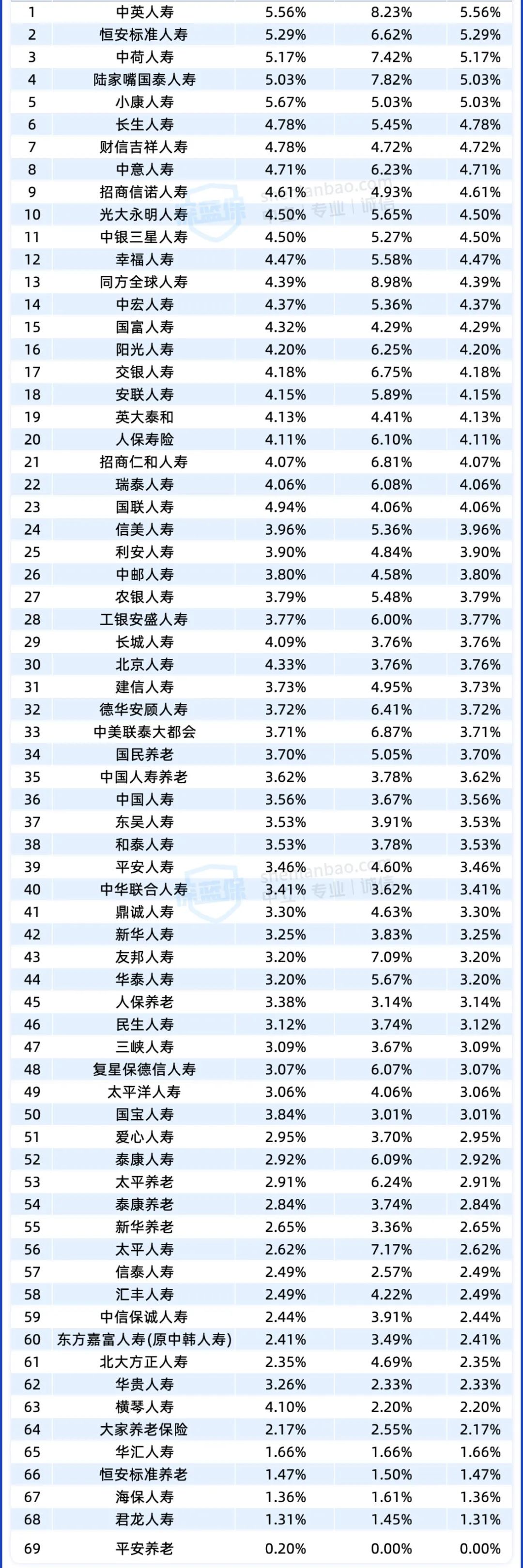

2、投资收益率低于2.5%,可能低分红或0分红

由于分红账户投资收益率不公开,我们就大致参考保险公司整体投资水平。

一般来说,保险公司整体投资水平常年优秀,分红险也就不会太差,反之亦然。

具体如下表,大家可以做个参考:

![]()

像我们熟悉的中英人寿、恒安标准人寿、陆家嘴国泰人寿、中意人寿,都在4.5%以上,超过了分红险演示利率,非常优秀。

不光投资收益率高,风险综合评级也基本是AA级或以上,分红险经营时间也很长,去年也都有突破限高令,如下表所示:

_副本.png)

想看这些公司的分红险对比,可以点击这里查看>>>

预计近期会公布预定利率研究值,一旦低于2.25%,预定利率就会下调,分红险保证收益也会跟着减少。

感兴趣的话,可以抓住最后的窗口期,点击这里,就能预约顾问帮你测算收益,对比产品。

一些排名靠后的公司,其实也有可能突破限高令,给到一个可观的分红。

比如复星保德信人寿的星福家虎啸版终身寿险(分红型),分红实现率是100%,对应分红水平3.4%,超过3.2%。

也提醒一下,投资收益率是动态变化的,所以我们要关注长期表现,而不是某一年的高低。

这份文件下来了,分红险红利实现率也会两极分化。

分红险做得好的公司,能给到出色的分红;做得比较差的,可能就低分红甚至0分红,也有利于行业的稳健经营。

对于我们来说,分红险真实水平露出来了,就更容易选到优秀产品,不被坑。

不过红利实现率也会变化,不能因为过去好,就判断未来一定好,反之亦然。

因此,我们才要去结合股东背景实力、偿付能力,过往分红险经营情况一起考虑,让我们获得高分红的胜算更大。

如果你需要专业规划师协助你挑选产品,可以点击下方卡片预约,免费咨询!