深蓝君

深蓝君 1、利率下行,银行的尽头是保险!

一切,还要从“利率下行”说起——

前阵子,我妈在建行有一笔存款到期,让我帮忙在APP上重新存上。

原本打算再存5年,结果一看,5年期利率居然比3年期的还低!

老人家表示难以理解:“以前去存钱,存得越久,银行给的利率就越高,怎么现在怎么反过来了?”

这种5年期存款利率<3年期存款利率的现象,被称为“利率倒挂”。

那么,为什么会出现利率倒挂呢?

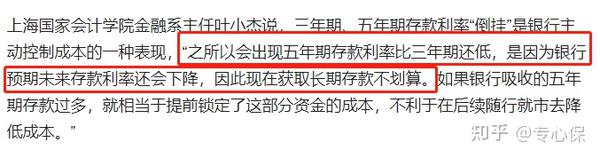

关于这个问题,上海国家会计学院金融系主任叶小杰在接受央广网的采访时解释过:

我用大白话给大家解释一下啊。

银行的盈利手段是吸纳储户的存款,再房贷给需要钱的企业和人,挣这其中的利差。

我们存在银行的钱,其实是银行的负债,相当于银行欠我们的钱,而放出去的贷款才是银行的资产,是借款人欠银行的。

这几年受疫情影响,经济大环境不好,国家为了鼓励实体经济发展,降低企业融资成本,一直在降息。

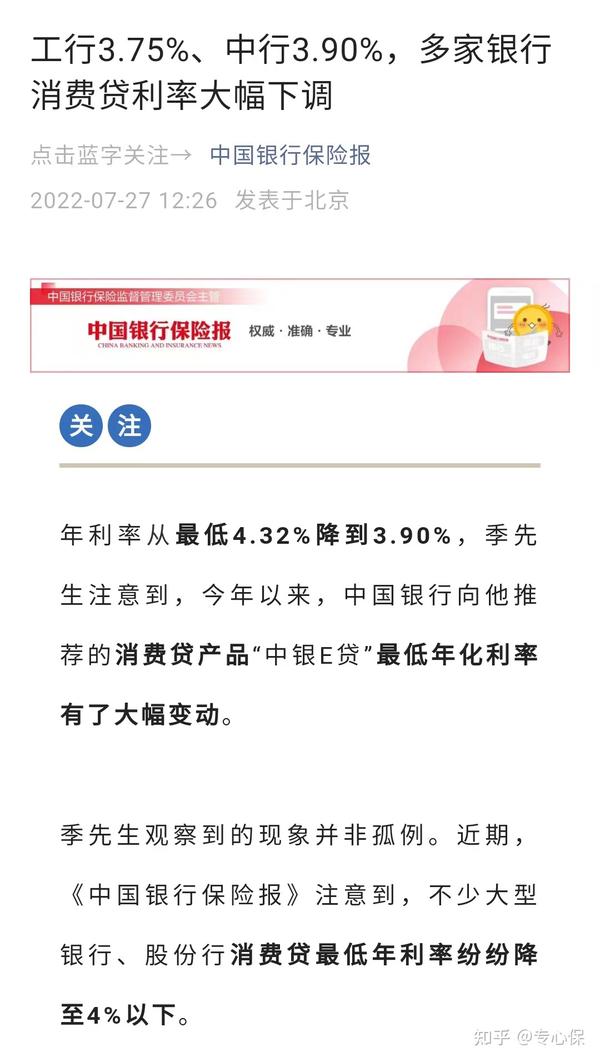

上个月,银行又双叒叕对消费贷利率下手了,工行3.79%,中行3.9%……

你贷款的利息下降了,存款利息如果不降,银行不就得赔钱了吗?

所以,现在出现“利率倒挂”,其实是银行判断后面利率会持续下行。

如果长期存款利率过高,相当于将高成本的负债提前锁定,银行当然不愿意冒这样的风险啊。

因此,银行为了不翻车,得控成本,降低存款利率。

总之,5年期存款的利率就只有2.75%,爱存不存吧~

不管接不接受,从中长期来看,利率下行,钱要搬家,既成事实。

对于风险偏好低的朋友而言,我建议把目光投向一部分储蓄型保险,比如增额终身寿险、年金险。

像增额终身寿险、年金险这样的储蓄型保险,最大的特点时候是锁定未来几十年的收益率。

投入一笔钱,不用担心利率下行的影响,最终稳定拿到一笔收益,难道不香吗?

那这笔收益到底有多高?戳这里,立即测算:

2、增额终身寿险VS年金险,哪种更适合你?

既然增额终身寿险、年金险都能锁定长期利率,那我们选择哪种更好呢?

从安全性来看,因为有银保监会这尊“大佛”在,保险公司不敢造次。

我们的保单会有足够的保障,不需要担心“暴雷”的问题。

不过,在灵活性和收益性上,增额终身寿险和年金险就不太一样了。

先说说灵活性:

- 增额终身寿险

保障期间,如果有多余闲钱,可以投入到原保单去“钱生钱”;如果临时有事,急需用钱,也可以通过减保,取出部分用来应急,比较灵活。

- 年金险

相比增额终身寿险,年金险的灵活性要低一些。

如果想在保障期间自主追加保费或减保取钱,大多数产品都不支持。

再讲讲收益性:

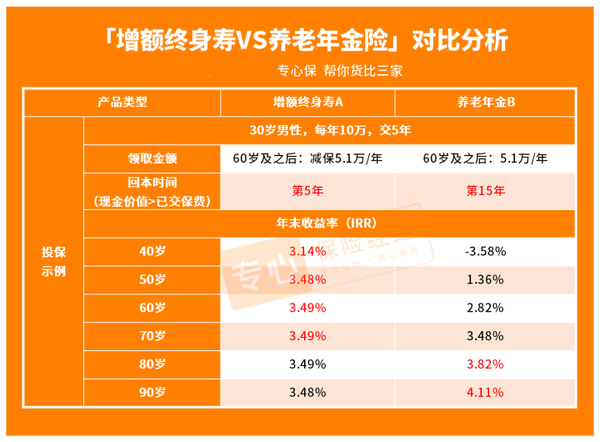

为了让大家更直观地感受到它们在收益上的差距,我直接用两款产品来对比:

很明显,增额终身寿险前期收益增长会比较快,返本时间也更快,但无论持有多久,收益率最高不会超过3.5%。

而年金险,前期收益增长比较慢,返本速度慢,但后期收益率比较高,一般能达到4%以上。

可以说,人活得越久,年金险的收益就越会高,两者的收益差距也就会越大。

最后,总结一下:

年金险很不灵活,不支持加减保,如果中途急需用钱,就只能退保。

万一退保那年,还没回本(现金价值<已交保费),那就亏大了~

而我们亏钱的可能性并不低!

因为年金险为了保证领取资金的稳定性,增速相对比较慢,回本速度也很慢,重在领取嘛~

所以,它更适合那种有明确用钱需求的人,用来做长期资金规划;比如,给孩子存一笔教育经费,或者给自己存养老金。

如果喜欢这类产品,点这里帮你定制高收益年金方案,还能测算收益哦:

如果没什么明确的用钱需求,就是纯粹储蓄增值,我更建议大家选择增额终身寿险。

因为增额终身寿险的资金灵活度更高,中途急需用钱,可以通过减保取现。

而且,它主打“短平快”,5年左右就能回本~

还有一点,增额终身寿险的起购门槛很低,一般最低1000元就能起投,普通打工人都能买到。

所以,增额终身寿险比较适合这2类人:

①单纯想存钱增值,比如我们年轻人的Fuck-you Money;

②有储蓄理财需求的创业者/生意人,担心资金链断裂,想把主动权把握在自己手里。

先生

女士

获取验证码