富德生命人寿是成立于2002年的一家保险公司,全称“富德生命人寿保险股份有限公司”,注册资本117亿

2021-08-30

2021-08-30 1167

1167

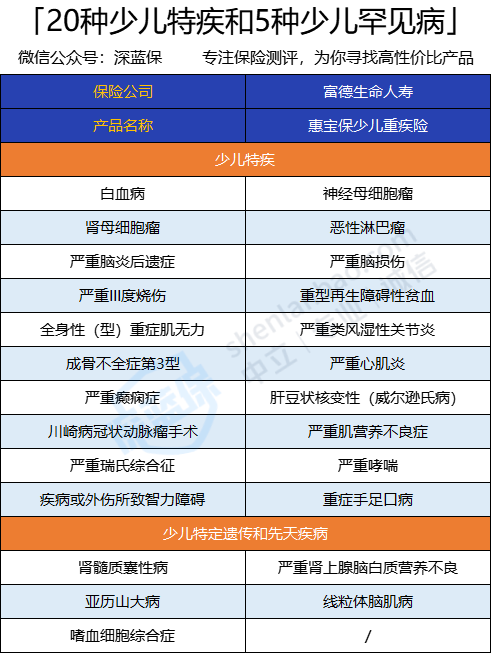

重疾新定义落地后,不少成人重疾险如雨后春笋版涌现,而少儿重疾险,除了妈咪保贝新生版美名在外,少见其他产品的身影。 这不,富德生命人寿也来凑热闹,即将推出一款高性价比的重疾险——惠宝保。 它的重疾最多可赔5次,针对少儿特定重疾、少儿特定遗传和先天疾病有额外赔付,身故赔保费,还可选癌症二次赔付等,价格不贵,性价比很高。 那么惠宝保有哪些亮点呢?马上为大家带来第一手资料! 主要内容如下: 先让我们看看它的投保规则: 接下来,我们来看它的保障。 具体如下: 下面,深蓝君详细讲解一下重点保障: (1)重疾保障 惠宝保保障120种重疾,分5组,最多赔5次,每次赔付100%的基本保额。 市面上的多次赔付间隔期,一般为1年,而惠宝保的多次赔付间隔只有180天。 衡量多次分组赔付重疾险好坏的要点,还有6大高发重疾的分组情况。 我们来看看它的表现: 因为癌症是最高发的重疾,被单独放在一组里,这样分组还是比较理想的; 但剩余的 5 种高发重疾比较集中,如较重急性心肌梗死、冠状动脉搭桥术放在了一组,这一点需要注意。 (2)特别关爱金 通俗的说,就是重疾额外赔付。 在保单的前10年或者40岁后,可以额外赔付50%的保额,共赔付150%的保额,最多可以赔付5次。 (3)轻中症保障 惠宝保保障20种中症,赔60%的保额,最多赔付两次; 保障32种轻症,赔30%保额,最多赔5次。 从赔付比例和次数看,赔付力度还是不错的。 但中/轻症的保障好不好,除了看赔付力度,更重要的是看保障的病种是否为高发疾病。 我整理了惠宝保高发疾病的保障情况: 除了视力严重受损没有保障,其他在轻症保障中,覆盖的相对全面。 所以,整体来看,惠宝保的轻/中症保障还是很不错的。 (4)少儿特疾保障 作为一款少儿重疾险,它针对少儿群体提供的特色保障,正是体现在特定疾病有加码赔付。 它保障20种少儿特疾,5种少儿罕见病,在25岁前首次确诊,可以分别额外赔120%和80%的保额。 保障的病种如下: 同样,少儿高发特疾的保障,衡量了一款少儿重疾的好坏。 建议宝爸宝妈们入手前,重点看一下是否保障了高发的少儿特疾。 惠宝保的高发少儿特疾保障如下: 一共16种少儿高发特疾,惠宝保保障了13种,覆盖情况还可以; 而其中有12种都能赔付220%的保额,赔付力度大。 所以总的来说,惠宝保的少儿特疾保障,还是比较良心的。 接下来,我们来分析惠宝保的亮点和缺憾。 我们先说它的保障优势: (1)重疾和轻症保障好 重疾分5组,赔5次,赔100%保额,而在保单前10年或40岁后的这段时间患重疾,还能额外赔付50%的保额,单次最高赔150%保额。 这样的赔付力度,可以说超级给力了! 而市面上的多次赔付型重疾险,除了格外优秀的“福特加重疾险”额外赔付6次,其他产品一般都赔付1次。 (2)少儿特疾保障好 少儿特疾,指的是少儿患的重大疾病,最常见的,还是恶性肿瘤。 根据国家卫健委的数据显示:恶性肿瘤已成为儿童生命的第二大杀手,近5年儿童肿瘤的发病率上升了18.8%;其中白血病位列小儿恶性肿瘤之首,占该年龄段所有恶性肿瘤的35%。 虽然,随着我国医疗水平的不断提升,如今白血病治愈率可达80%以上。 但是,90%的白血病儿童因缺钱放弃治疗。 所以买少儿重疾,要重点关注少儿特疾的保障情况,尤其高发的那几种少儿特疾。 惠宝保的保障就不错,高发的少儿特疾,覆盖了80%,又大多赔付220%的保额。 赔的种类多,力度大。 同样的,惠宝保还是有一些缺憾的。 (1)重疾分组不理想 最高发的恶性肿瘤,虽然没有和其他5大高发重疾放在一起,但和孕妇高发的侵蚀性葡萄胎列为一组。 侵蚀性葡萄胎:专属孕妇的重大疾病,是指葡萄胎组织侵入子宫肌层或转移至子宫以外,为恶性滋养细胞肿瘤。 如果女性投保人投保,那么这个分组是不合理的。 而且剩余的5大高发重疾,除了严重脑中风后遗症,其余都没有单独放在一组,还是有些遗憾。 (2)骨折保障很鸡肋 与其附加这个保障,还不是买一份意外险,划算还实用。最后,重头戏来了,我们来比较一下惠宝保的性价比如何。 (3)最长只能20年缴费 市面上优秀的重疾险,缴费期间最长30年,这样交的费用更少,保险杠杆更大。 毕竟对于有保费豁免的产品,缴费期间越长,患病后能豁免的年限就越长,能豁免的保费就越多。 而惠宝保的缴费期间最长只有20年,还是有一些遗憾。 我挑选了几款热销的少儿重疾: 直接说结论: 惠宝保的重疾能赔5次,轻中症赔付比例高,少儿特疾保障好,无论是从保障还是价格,都很有优势。 如果对重疾险有更多兴趣,欢迎查看:重疾险买哪家保险公司性价比最高?全网131 款新定义重疾测评!

一、富德生命惠宝保,谁能买?

二、富德生命惠宝保,保障怎么样?

三、富德生命惠宝保,有什么亮点和缺憾?

四、2021还有哪些值得买的少儿重疾险?

2021-08-25 2034

2021-08-25 2034

2025-03-14 550

2025-03-14 550 2025-03-14 442

2025-03-14 442 2025-03-14 306

2025-03-14 306 2025-03-14 362

2025-03-14 362 2025-03-14 479

2025-03-14 479