从业多年,我身边十个朋友有九个都为这问题苦恼过:医疗险只要几百块,就能有几百万的医疗保障,那为什么还

2021-11-01

2021-11-01 1465

1465

不少朋友反馈:保险那么多,自己预算有限,买什么最好?

买重疾还是百万医疗好?有了医疗险还要买重疾险吗?医疗险几百块就能搞定大病费用,为什么还要买几千的重疾险?

相信这是买保险时,大家伙所有人的疑惑,

深蓝君虽然多年来一直在科普不同保险的区别、作用,

但保险毕竟相对复杂,很多朋友还是对保险如何搭配一头雾水。

今天深蓝君就通过一个真实案例,完整地向你展示不同保险之间的区别:

有哪些保险是一定要买的?如果只买一种,买什么保险最好呢?

主要内容如下:

文章稍长,但保证绝对是满满的干货;可以先点赞收藏好,慢慢学习~

如果需要更适合自己的专业建议,欢迎随时找我,我会以服务上万家庭的经验,结合你的预算和实际情况,给到最实用的建议~

买保险就是为了在风险发生时,能够为家庭遮风挡雨。

对于我们大多数人来说,主要考虑重疾险、医疗险、意外险、定寿这四大保障险种,每个险种的作用都会不一样:

医疗险:罹患一些大病,比如癌症,可以帮我们解决高额的医疗花费。在中国,因病返贫的家庭实在太多太多了。

重疾险:医疗险可以帮助我们解决医疗费用问题了,但是一场大病可能会让一个家庭长期失去经济收入。而重疾险可以一次性赔付一笔钱,解决生活费用、孩子学费、老人赡养等问题。

意外险:如果因为意外导致受伤、身故或残疾,都可以通过意外险来理赔。意外险价格便宜,保障实用,适合每一个人。

定期寿险:对背负家庭责任的人来说,尤其重要。如果走得太早,寿险的理赔款能让家人继续生活,孩子也能继续接受良好的教育。

以上四大险种,是最实用的保障性保险,每个人都可以认真考虑。

但不同年龄段人群,面对的风险不一样;因此在保险的选择上,其实也有差异化的。

我整理了一张表格,大家可以参考下:

对于正需要赚钱的成年人,家庭责任最重大;建议保障要配备全面,四大险种都不能少!!

对于小朋友,没有家庭责任,定期寿险没必要买;考虑其他三类保险,建议优先顺序意外险>重疾险>医疗险。

而老人家,也没有什么家庭责任了,寿险也不必买;买重疾险的话,价格可能非常贵。如果预算不多,配置医疗险、意外险即可。

而且只要搭配合理,配齐保险只要三五千元也能搞定,甚至比一份线下公司的重疾险更便宜。

下面我就通过一个真实案例,看看各种保险间有什么差异:如果只买一类保险,到底应该买什么?

关键词:煤气意外爆炸

58岁的A先生是河南人,在河北经营着自己的饭馆。在前年5月的某日凌晨,由于煤气泄漏导致爆炸,全身烧伤面积高达80%,被立即送往当地的专科医院进行治疗,最终因“感染性休克、多脏器功能衰竭”死亡。

治疗费用:共70万,自费55万

A先生整个治疗过程长达一个多月,经历多次手术和ICU监护,一共花费70万元;其中15万元的治疗费用可以通过老家医保来报销,但是仍然有55万需要自费。

下面我们就通过这个案例,来详细看看只买一种保险,会导致的不同结果:

1、如果只买医疗险,会怎样?

其实在这个真实案例中,A先生就是只买了一份百万医疗险,我们看一下只买医疗险的作用:

医疗险可以报销我们的医疗费用,由于是百万医疗险,扣除1万免赔额后,剩下的54万的医疗费得到了100%报销。

但是医疗险劣势也很明显,只会管医疗费用,其他一概不理。

A先生一家虽然不用为医疗费用发愁,

但在长达一个月的治疗过程中,整个家庭忙前忙后,不但彻底失去了工作收入,还要筹集营养费、护理费、丧葬费等。

但医疗险统统不管的,因为这些都不是医疗费用。

这个案例中,A先生一家还要在医院交了71万的押金,而不少医疗险的费用垫付功能还没有完善。

如果拿不出这笔押金呢?可能治疗都要被迫中断。

A先生是家庭支柱,可以预见,虽然医疗险解决了几十万的医疗费用;

但是后续小孩的学费、家庭日常开支、父母的赡养费,还有房贷车贷等,这些都是无底洞,会拖垮一个家庭。

总结下来,医疗险就是只会报销我们实际花费的医疗费用;

就算买了十几份医疗险,也不会重复报销;其他生活费、营养费也是一概不理的。

2、如果只买了意外险,会怎样?

如果只买了意外险,那么又会有什么结果呢?

如果A先生只买了100万保额的意外险,由于这次事件属于意外导致,所以可一次性获得100万赔偿。

意外险不管你是治疗花了1万、80万还是120万;只要是意外身故,就按合同一次性赔付100万。

这笔钱要怎么花,可以全由家人自由支配。

但如果不是意外导致的,无论治疗花了多少钱,那么意外险都不会赔。

3、如果只买了重疾险,会怎样?

一提到买保险,很多人都会想到重疾险;所以不少人只买了一份重疾险,就觉得万事大吉了。

我们看一下如果A先生只买了50万的重疾险,那么会有什么样的结果?

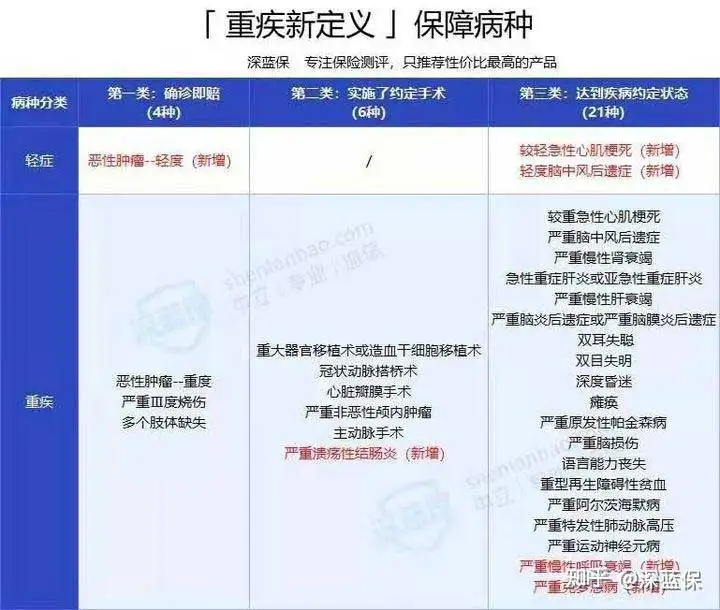

深蓝君对法定28种高发重疾险,合同条款理赔条款进行了分析,

主要可以分为3类:

确诊即赔:3种实施了某种手术才能赔:6种达到某种状态才能赔付:19种

从上图可以看到,严重Ⅲ度烧伤是确诊即赔的,

一般重疾险对严重烧伤的定义是全身面积20%以上,而上述案例中烧伤已经达到80%,所以可以获得重疾险的赔付。

其实重疾险也很简单,就是一次性给你50万,具体想怎么花、花多少,都是自己定。

买重疾险就是买保额,低保额毫无意义。

如果遇到案例中的情况,如果只有10万保额的重疾险,那无非是杯水车薪。

4、如果只买了定期寿险,会怎样?

同样是上面的案例,我们看一下如果只买了定期寿险,到底会有怎样的影响?

定期寿险保障责任最简单,人不在了,就赔钱。

如果这位A先生,买了200万的定期寿险;那么在身故后,家人可以获得200万的赔偿。

这200万可以用来偿还外债,也可以用于子女教育和父母的赡养。

这就是定期寿险最大的意义,虽然人不在了,但可以通过保险将家庭责任一直延续下去。

可惜的是,很多国人觉得“寿险死了才会赔,实在太不吉利了”;导致这类深蓝君最喜欢的保险,在国内备受冷落。

每次和朋友聊到定期寿险,深蓝君都是想起:广东几年前一次台风灾情,一男子为了保护新买的小货车与强风对抗,最后不幸因车辆侧翻压倒死亡。

当时铺天盖地的言论都是“男子很傻”“要钱不要命”,但他们却不曾想,那小货车是承载全家生活希望啊。

5、如果只买了年金险,会怎样?

年金险是没有保障功能的,一分医疗费都不会承担。

而最后A先生身故后,大部分年金险都是只会退还保费,或赔付现金价值,只会堪堪保证不会亏本而已。

年金险只能带来稳定、长期的收益,很多产品在前面七八年还是亏钱状态的;

如果你这个时候急需用钱,只能退保,会有重大损失;或者通过保单贷款的方式。

所以,深蓝君一直强调:先保障,后理财。

但遗憾的是,据我多年的接触:很多家庭在没有健康险,或者只是买了几万保额的重疾险的情况,却每年花了好几万去买年金险。

所以,重疾险和百万医疗险是相辅相成的关系,经济允许的情况下,最好把四大险种都配置齐全。

我们可以通过保险这种金融产品,完美转移掉我们自己的风险。

只要你愿意去主动接触、学习,你就会发现保险没那么难。

以上就是今天关于“买重疾还是百万医疗好?”的全部内容。

一份合理的保险规划,绝对是家庭财务安全的基石,如果你想给自己和家人定制保险方案,点击下方卡片预约规划师,免费咨询。

这里也汇总了目前高性价比的产品,感兴趣的可以了解:

【月度更新】江南app官方下载苹果 金榜——2025年往期榜单大合集!

2025-03-14 478

2025-03-14 478 2025-03-14 351

2025-03-14 351 2025-03-14 203

2025-03-14 203 2025-03-14 246

2025-03-14 246 2025-03-14 384

2025-03-14 384