重疾险的种类有很多,可以保障一段时间,也可以带身故责任。许多人认为带身故的责任保障更全面,更值得买。

2021-05-12

2021-05-12 1441

1441

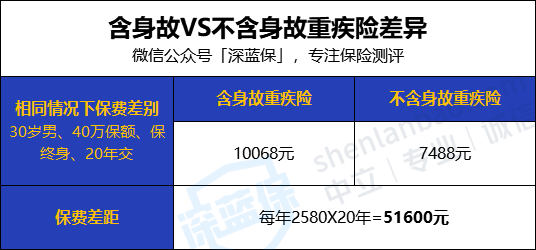

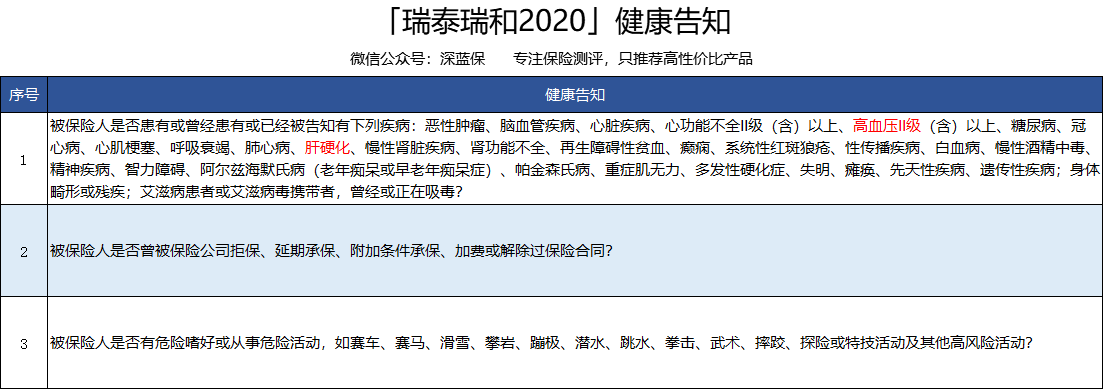

重疾险的保费是人身保险之中较高的,同时也是给付保险金较多的保险之一。 考虑到重疾险没有出险,就白花钱了,许多人在买重疾险的时候,会考虑带身故返还的重疾险。 同时也有这样的考虑,“我买的带寿险责任的重疾险,就不用买定期寿险了!”其实不是的,今天为大家介绍一下带寿险的重疾险好不好? 许多人可能都会有这样一个误区,带身故责任的重疾险就等于重疾险+寿险。 其实重疾险中的身故责任和寿险是有区别的,最大的区别在于重疾险中的身故责任与重疾共享保额,只会赔付一次。 也就是说,买了带身故的重疾险后,分以下两种情况: 而定期寿险的身故责任,不论是疾病还是意外导致的身故,家人都能获得保险金赔偿。 含身故责任的重疾险一般会有这几个问题: 第一,相同条件下,保费更贵 同一种产品,每年相差2500+元,20年就是5万多块。 第二,相同保费下,保额更低 对于预算比较有限的朋友而言,不含身故的重疾险也许能买30万保额,但如果含身故,相同的钱也许只能买20万保额。 保额不足,保费杠杆低。 而且,如果已经因为重疾发生理赔,不仅身故责任没有了,如果后续想买定期寿险,就可能比较难了。 例如瑞和2020的健康告知,限制患有或者曾经患有以下疾病的人投保:恶性肿瘤、脑血管疾病、心脏疾病、心功能不全II级(含)以上、高血压II级(含)以上、糖尿病、冠心病、心肌梗塞、呼吸衰竭、肺心病、肝硬化、慢性肾脏疾病、肾功能不全、再生障碍性贫血、癫痫、系统性红斑狼疮、性传播疾病、白血病……其中不乏一些高发重疾。 如果买了重疾险又买了定期寿险,那么罹患重疾会赔付患重疾的保额,不幸身故还会赔付寿险的保额,二者并不冲突。 所以,重疾险的身故保障是不可以代替寿险的,还需要定期寿险进行补充。 前面我们说过了,带寿险责任的重疾险和定期寿险是不一样的,价格更贵,保障也只能享受一种,最好分别买。 其实寿险和重疾险的保障和挑选的侧重点也是不同的: 重疾险:保障被保险人罹患重大疾病时,解决医疗费、护理费、后期康复费以及因养病不能工作造成的收入损失。 定期寿险:保障被保险人不幸身故时,解决子女抚养费用、父母赡养费用、家庭债务以及收入损失等。 重疾险的赔付条款比较复杂,还包含中轻症、多次赔付等;定期寿险以被保人死亡为给付条件,比较简单。 不论是重疾险还是定期寿险,买保险就是买保额,保额肯定是越高越好。 目前重疾治疗费用平均是30-50万,所以建议 一线城市50万起步,其他城市也至少30万 。 寿险的话对于北上广深背负高额房贷的朋友,定寿保额至少100万,二线及其他城市可适当减少,保额至少50万。 以上是带寿险的重疾险介绍,更多挑选技巧和方式,可以关注深蓝保了解。一、重疾险身故责任与定期寿险身故责任的区别

二、买了带寿险的重疾险还需要买定寿吗?

三、定期寿险和重疾险怎么买

2025-03-14 478

2025-03-14 478 2025-03-14 351

2025-03-14 351 2025-03-14 203

2025-03-14 203 2025-03-14 246

2025-03-14 246 2025-03-14 384

2025-03-14 384