一年当中,我们大部分时间都在外工作,无法陪伴在父母身边。我们能做的就是平时多给父母打电话,但他们总是

2022-04-22

2022-04-22 6027

6027

随着父母年纪越来越大,身体慢慢变差,所以很多年轻人想给父母买些保险。

万一生病了,保险也能报销,他们能安心治病,自己经济压力也轻一些。

下面一起来结合李女士父母的具体情况,一起带大家来看看50岁以上的人买什么保险最好。

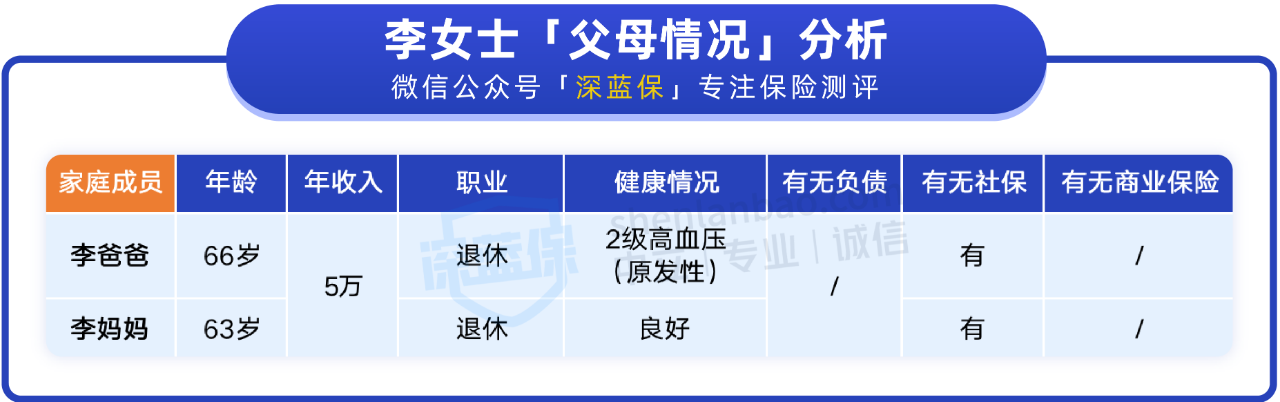

为了给李女士父母找到合适的保险,我们需要先了解他们的身体情况:

李爸爸:患有原发性 2 级高血压,需要仔细核对产品的健康告知,筛选出合适的产品。

李妈妈:妈妈经常跳广场舞,身体蛮好的,我们可以优先挑选一些性价比高的产品。

李女士打算花 6000 左右,给父母配齐保险。

下面我们一起来看看给老人配置保险的思路。

考虑到李女士父母已经退休了,身上基本没有家庭责任了,所以不需要配置 定期寿险。

父母已经 60 多岁了,我们也不建议配置 重疾险,容易出现保费倒挂的情况,交的保费可能比保额还多,不划算。

综合来看,我们建议李女士父母配齐 百万医疗险 和 意外险 就好,它们的主要作用如下:

百万医疗险:因疾病或意外导致的住院,医保报销后,超过一万的部分都能报销,最多能报销上百万,能解决大病治疗费,减轻家庭经济压力。

意外险:年纪大了,难免腿脚不灵活,坠床、摔跤等意外偶有发生,而意外险能报销意外受伤的医疗费用。

这里也提醒大家一下,百万医疗险的 健康告知 比较严格,如果过不了健康告知,也可以考虑 防癌医疗险 和当地 惠民保。

经过仔细地对比和筛选产品,我们为李女士父母搭配了以下方案。

下面我们来看看具体产品和保障:

1、百万医疗险

我们给李妈妈选的是 300 万保额的 尊享 e 生 2022,因疾病或意外住院,医保报销后,超过 1 万的部分,满足条件都能报销,可以减轻子女的经济负担。

万一不幸患癌,需要用到一些昂贵的抗癌药,满足条件它也能 100% 报销。

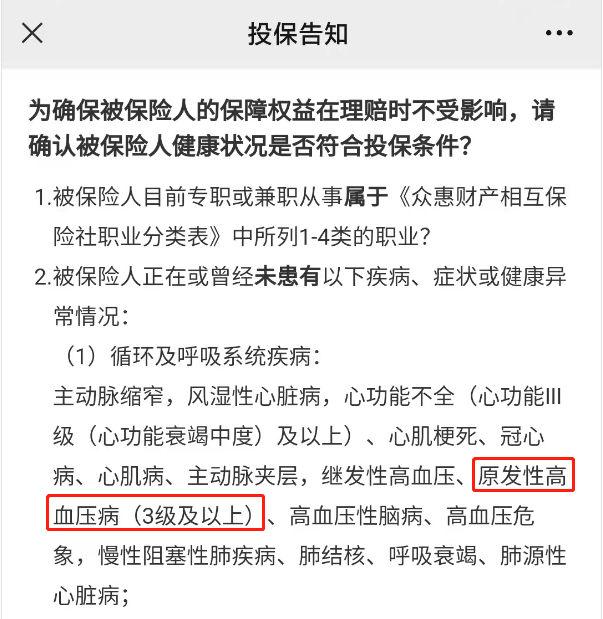

李爸爸的年纪比较大,还患有原发性 2 级高血压,大部分的百万医疗险都不能投保了。

我们综合对比了多款产品,最终为他选择了 惠享 e 生慢病百万医疗险,该产品的健康告知比较宽松,李爸爸的情况也能买。

(惠享e生部分健康告知截图)

我们选择的是 1 万 免赔额 版本,如果因意外或疾病住院,医保报销后,超过 1 万元的部分,满足条件都能 100% 报销。

2、意外险

我们给李妈妈配的是 小米老人意外 2021(升级版),对于摔伤、下楼梯崴脚等意外受伤情况,3 万以内花多少报多少。如果意外住院的话,每天还能领到 80 元,可以解决住院餐费。

给李爸爸配的则是 护身福中老年意外险(安享版),这款产品健康要求没问到高血压,而且整体保障也不错。

因起夜摔跤、洗澡滑倒等意外情况受伤,它最多能报销 2 万的医疗费,如果是意外骨折的话,最多还有 5000 块的骨折住院津贴。

总的来说,这套方案能为二老提供齐全的保障,减轻了李女士的担忧,而且人均 2700 多,保费支出也符合李女士的预期,她对这套方案表示很满意。

父母年纪大了,身体机能正在下降,可能会有一些潜在的疾病风险。

我们应该定期带父母去做体检,有条件也可以再给他们买些保险,为父母的老年生活增加一道防护符。

如果你也想要给父母或家人,配齐保障全面的保险,可以点击下方立即咨询,预约一对一专业规划师进行咨询。

.jpg)

.jpeg)

.jpg)

2025-03-14 478

2025-03-14 478 2025-03-14 351

2025-03-14 351 2025-03-14 203

2025-03-14 203 2025-03-14 246

2025-03-14 246 2025-03-14 384

2025-03-14 384