手上有点积蓄,但是不多,很多情况差不多的朋友,都将自己称之为“穷人”。大多数情况下,我们在手上有一笔

2023-12-04

2023-12-04 799

799

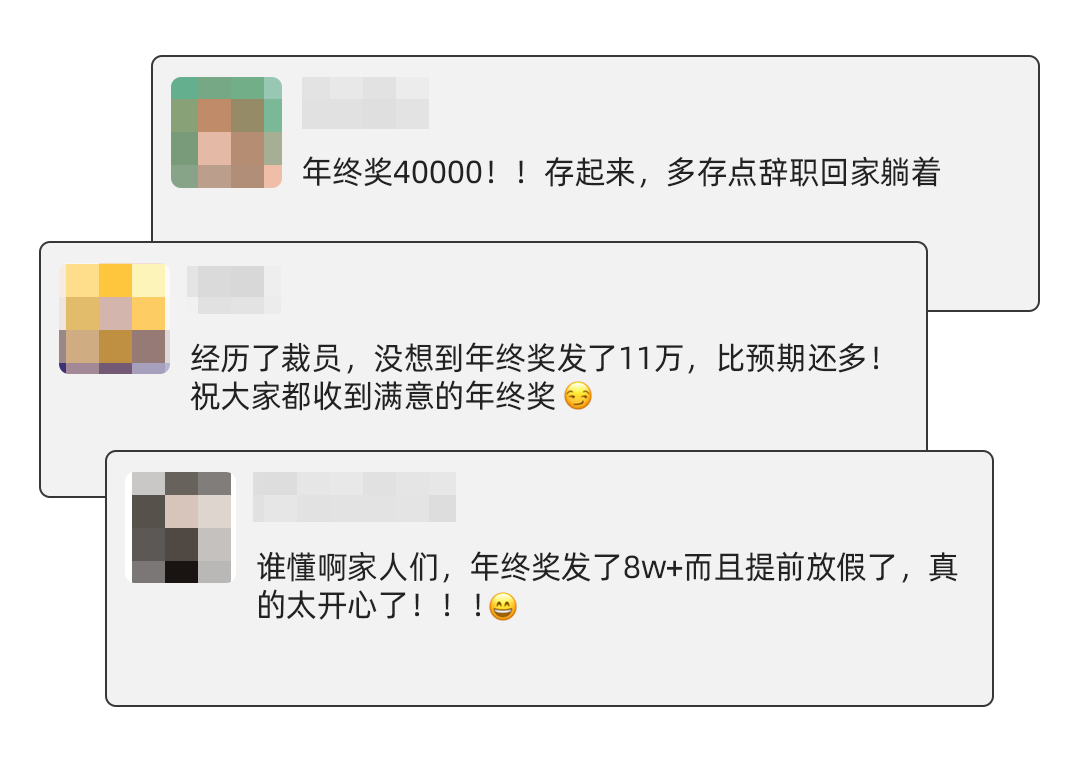

转眼又是一年末,对于打工人来说,心心念念莫过于年终奖了。

近期随意在社交媒体上,都能看到大家在晒自己的年终奖,但是在开心之余,也有部分朋友犯了难,这比钱给怎么安排呢?

今天我们就来跟大家分享一下,年终奖到手!适合穷人理财方法有哪些?

主要内容如下:

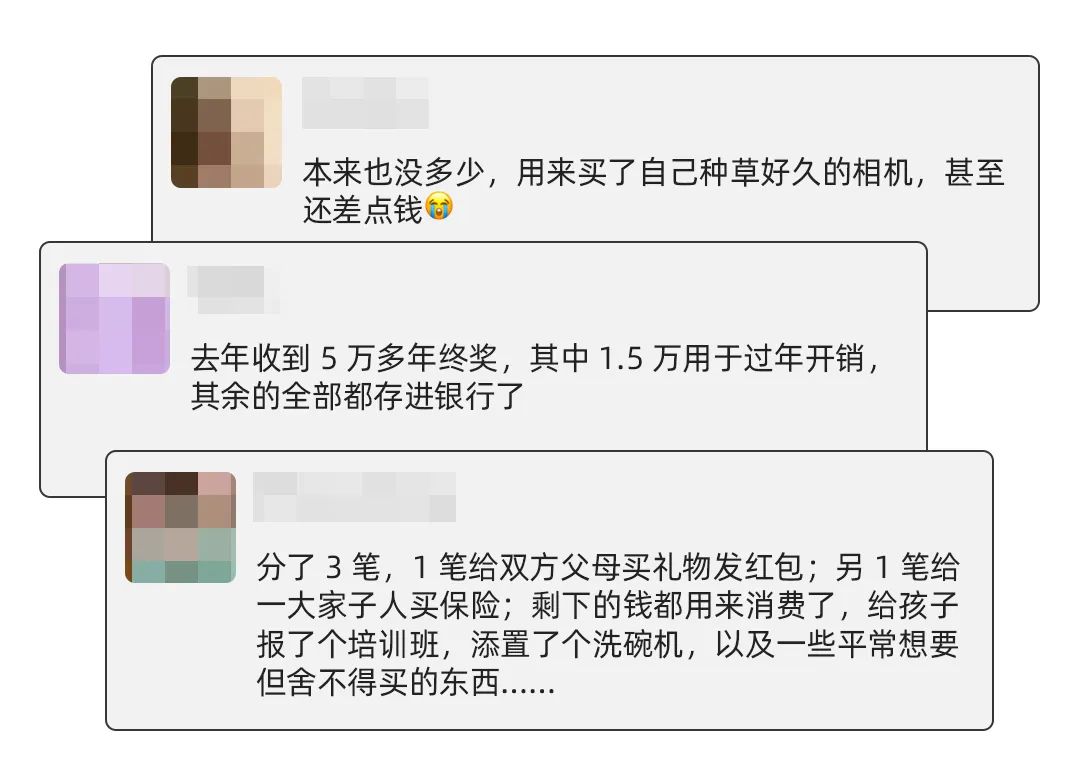

我们也采访了身边的一些朋友,面对这一笔“大红包”,其实每个人的处置方法都不同。

有的朋友会消费一场,也有朋友会做好全面的计划再花,可以兼顾好储蓄以及消费。

不过根据智联招聘的调研,在年终奖的处理方面,“储蓄”还是排在首位的,接下来才是用于孝敬长辈、还贷款、购物、投资理财等等。

果然,我们作为储蓄率世界第一的国家,对于存钱的执念还是很深的,相较于把年终奖全部花掉,可能存起来更有安全感。

但是问题又来了,在银行利率越来越低,利息越来越少的情况下,我们该怎么去打理这笔钱呢?怎么样收益才能最大化?

相信大家都不想自己的年终奖,一下就花个精光,或者是躺在银行卡里“涨不了”,因此我们建议大家,通过分类的思路来规划我们的年终奖。

我们可以将年终奖分成3分,分别是随时要用的钱、最近可能要用到的钱以及长期不会用到的钱。

将对应的钱,分别放在合适的产品当中,以此来获得更高更稳当的收益。

1、随时要用的钱

例如过年要用到钱的,既然随时会用到,因此需要流动性好、风险低,在有需要的时候随时都可以拿出来。

在这样的基础上,如果还能够有一点收益就再好不过了。

目前市面上,例如余额宝、朝朝宝这种货币基金,就可以满足我们的需求,每天的收益大概是2%,有需要的时候可以拿出来用,非常方便。

2、最近可能要用到的钱

如果有一笔钱是以后才会用的,例如计划用来旅游、学习等等,就可以结合资金的计划使用时间,在尽可能不亏本的前提下,获得更高的收益。

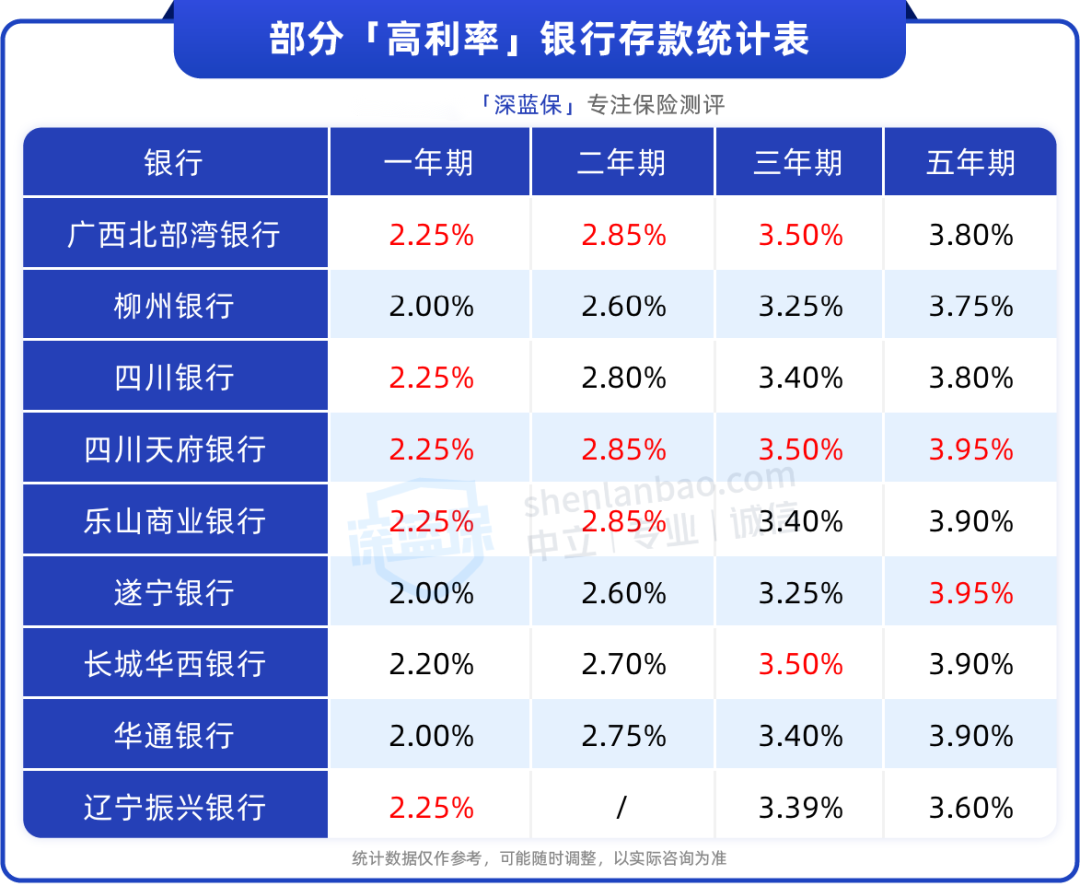

例如我们都熟悉的银行定存,从3个月到5年等等,选择非常多样,虽然利率一直在走低,但是部分中小银行的收益还是较为可观的。

另外,咱们也可以考虑银行理财,或债券基金等,这些一般风险较低,收益率又略高于货币基金,在各银行APP、支付宝、理财通上,就能买到。

不过要注意的是,买了这些产品的话,务必要极好到期时间,及时赎回,如果错过的话,可能会自动进入下一个封闭期,到了要用的时候可能就取不回来了。

3、长期不用的钱

对于长期不用的钱,我们可以根据自己的实际情况选择理财工具。

如果是看重高收益,具备一定投资经验的朋友,可以考虑基金、股票等等,不过这种方式的风险同样较高。

如果是看重稳当收益的朋友,储蓄险就是一个很不错的选择,例如我们常说的增额终身寿险以及年金险。

这类产品把收益写进合同中,受《保险法》保护,安全性很高;而且长期能有近3%~4%的复利收益,即便未来利率下行,也不会受到任何影响。

但要注意,这类产品的收益,需要较长时间才能看到,短期内退保会有亏损的风险。这也是为什么我们说要用长期不用的钱来投入。

我们这里以“30岁女性,拿5万年终奖一次性投入到某款增额终身寿”为例,给大家算算它的实际收益。

可以看出,40岁时,IRR就有2.73%,换算成单利有3.09%;70岁能增值到15.9万,单利约5.4%,和投入的钱相比,翻了两倍多。

如果中途需要用钱,可以通过减保功能,把部分现金价值拿出来用;如果不需要,也可以一直放在里面增值,持有时间越久,收益也就越高。

这样看来,这种方式是不是很不错的,另外,我们也可以根据自己的预算,灵活的选择缴费年限以及金额,选择更加适合自己的方式投保。

发年终奖,当然是一件值得开心的事情,但是在开心过后,如何去打理我们的年终奖,也值得认真对待。

虽然说我们每个人的年终奖以及生活的需求都不同,但是,面对我们的每一笔现金流,其实理财的思路都是有共性的。

理财就是理生活,希望咱们都能规划好个人财务,经营好生活,收获自己想要的人生。

以上就是关于“年终奖到手!适合穷人理财方法有哪些?”的全部内容。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2025-01-08 125

2025-01-08 125 2025-01-08 298

2025-01-08 298 2025-01-08 413

2025-01-08 413 2025-01-07 213

2025-01-07 213 2025-01-07 467

2025-01-07 467

89254

89254

78451

78451

69852

69852

68785

68785 67541

67541 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321