最近临近年底,个人养老金相关的消息是越来越火了。一方面,银行都在邀请大家开户;另一方面,社保局也直接

2024-12-26

2024-12-26 470

470

2022年,个人养老金刚落地那会,很多没在试点区的朋友表示很无奈,想薅抵税的羊毛都薅不到。

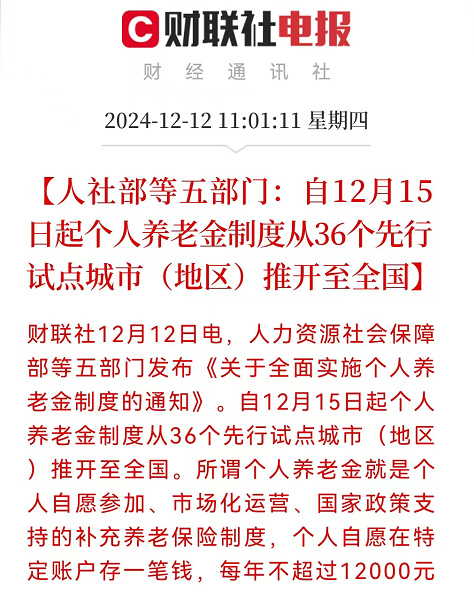

这不,个人养老金全国实施终于来了!从今年12月15日开始,全国各地都能买。

看来年底这波“个人养老金开户热”很快就来了,但很多朋友可能还没搞清楚个人养老金是啥?要不要买?具体咋买?等等问题。

今天就来跟大家详细聊聊这些话题,这可能是全网最全面的一篇文章,内容比较多,大家可以按需滑动查看:

个人养老金,就是除了社保养老金之外,国家鼓励大家再开一个养老账户,我们自己往里面攒钱,退休后加上社保就能领到双份养老金。

放在里面的钱,可以买国家筛选出来的几类金融产品,如银行存款、保险、基金等等,能产生一定收益。

但每年交多少钱,也有限制,每人每年最多交1.2万,把钱存账户里,每年还可以享受一定的减税优惠。

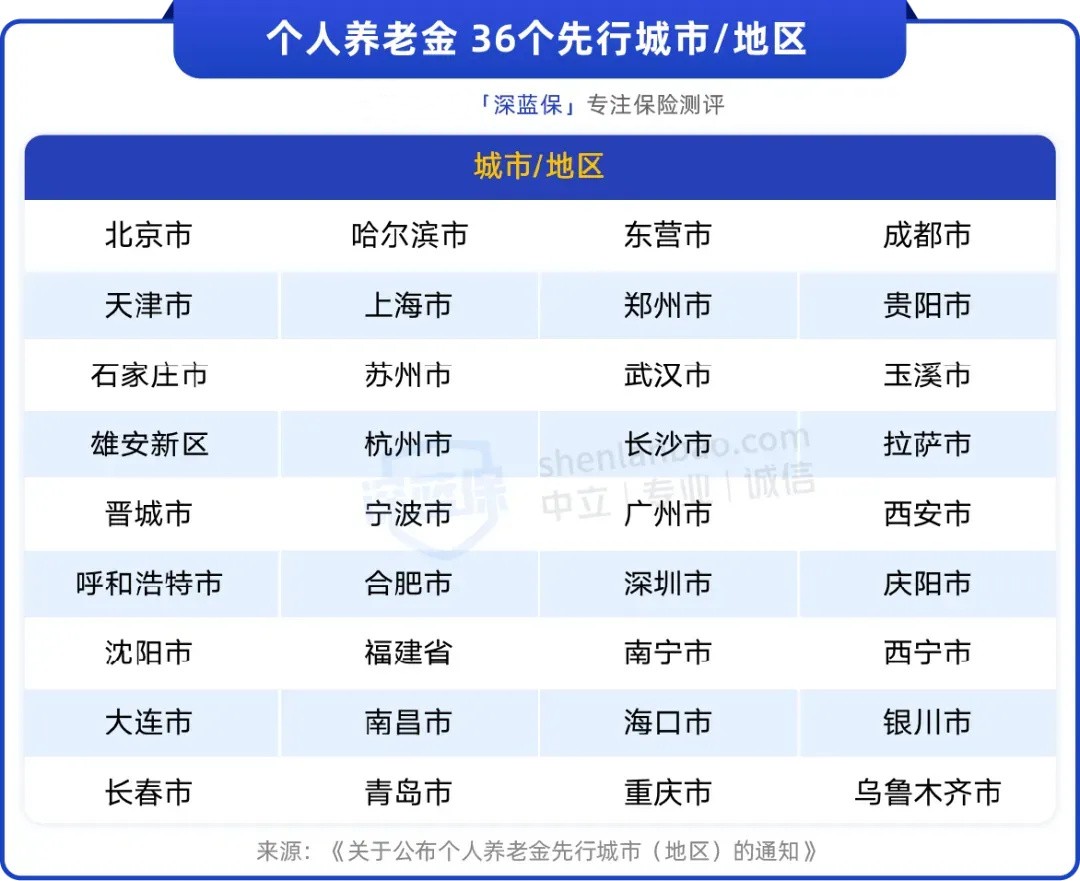

其实早在2022年,个人养老金制度就发布征求意见了,同年的11月开始,在以下这36个省市试行。

没在这些试点城市的朋友,都薅不到这波抵税羊毛。

而前几天人社部宣布,从今年12月15日开始,全面开放个人养老金。

以后不管你在全国各地哪个角落,只要还没退休,有在买职工或居民养老保险,就能买个人养老金。

另外,还多了2个新的变化,不仅能买的产品变多了,还有更多机会可以提前领取个人养老金。

那把钱投进去后,具体能买什么产品?收益怎么样呢?一起往下看。

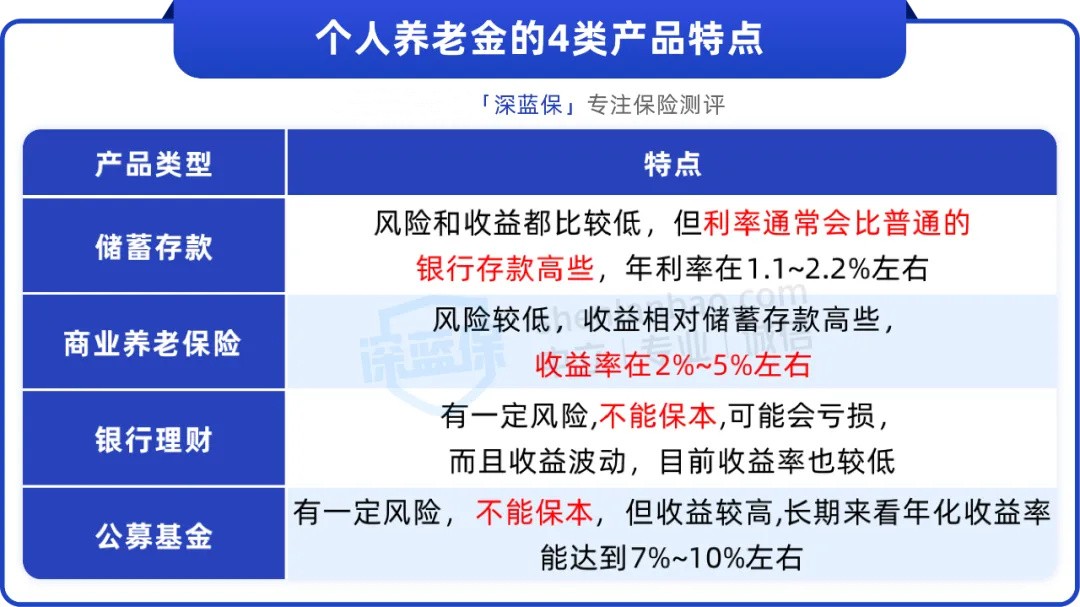

以往个人养老金能买到的产品有这4类:储蓄存款、商业养老保险、银行存款和公募基金。

这些产品都是经过国家筛选的,能在一定程度上给我们降低风险。

不过,低风险也不代表没有风险,不同的产品类型对应的风险和收益都有所差异。

我们可以根据产品的特点,以及自身的投资偏好进行选择或分散投资。

1、想要稳定增值的朋友,优先考虑储蓄存款和商业养老保险

这两类产品的收益都是有保证的,不会亏。

其中储蓄存款利率一般情况下会比银行定存利率高一点,但基本都是三五年的短期投资,比较适合近几年要退休的朋友买。

商业养老保险则更适合长线的养老储备,我们以一款产品为例,给大家演示一下它的收益:

以“30岁女性,每年顶格交1.2万,交30年,60岁开始领取”为例:

60岁开始,每年能领到约2.3万养老金,活得越久收益就越可观,90岁时irr有2.33%,如果算上税收优惠,实际收益更高。

如果你想了解你买这款产品,能有多少收益,或想了解其他个人养老金保险产品,都可以点击文末卡片,预约专业的老师来为您测算。

2、有一定风险承受能力,可搭配银行理财或公募基金

这两类产品收益相对高一些,但不保本,会有一定的风险,两者之间,公募基金的收益率可能更高。

大家也可以衡量一下自身的风险承受能力,能接受的话,也可以搭配买一些银行理财或公募基金,争取更高的收益。

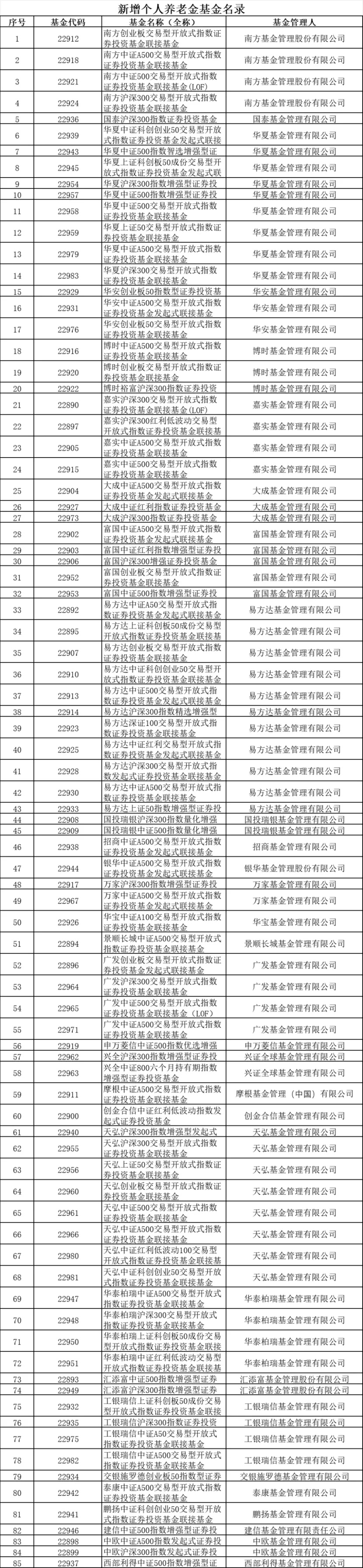

除了以上四类产品,人社部的通知也提到,后续会把国债、指数基金、特定养老储蓄等产品,纳入到个人养老金的范围内,到时候大家的选择也就更多了。

(来源《关于全面实施个人养老金制度的通知》)

就在昨天,证监会也把首批纳入到个人养老金的85只权益类指数基金名单公布了,产品类型涵盖了普通指数基金、指数增强基金和ETF联接基金。

其余新增的产品暂时还没有出来,我们后续也会跟进,到时候第一时间给大家测评。

不过也提醒大家,这笔钱毕竟是用来养老的,可能要放在个人养老金账户里二三十年,所以也建议大家选择产品时可以更关注长期的收益,能让这笔钱相对稳健地增值。

那存进去个人养老金的钱,具体能抵多少税呢?

个人养老金最直接的优惠就是可以抵税,每年最高能买1.2万,也就相当于每年最多有1.2万的免税额。

等到年终做个税汇算时,就可以做专项扣除,比如今年12月31日前开户存钱进去,就可以享受到抵税优惠了。

那具体抵多少呢?我们也给大家算出来了:

假设税率为10%(扣除其他扣税项目后),每年投1.2万进个人养老金,一年就能少交1200元的税,税率为20%,一年就能少交2400元的税。

收入越高,节税的金额就越多,每年最高可以节5400元的税。

不过要注意,将来领取个人养老金的时候,还需要交3%的税,不仅是存入的本金部分,收益部分也要收税。

这就意味着,如果缴纳个人所得税的税率不超过3%,那买个人养老金,是享受不到税收优惠的。

只有缴纳个人所得税税率在3%以上的人,也就是大概年收入9.6万以上,买个人养老金才有可能薅到节税的羊毛,所以说,收入越高的朋友越适合买个人养老金。

那个人养老金是怎么领钱的呢?我们继续往下看。

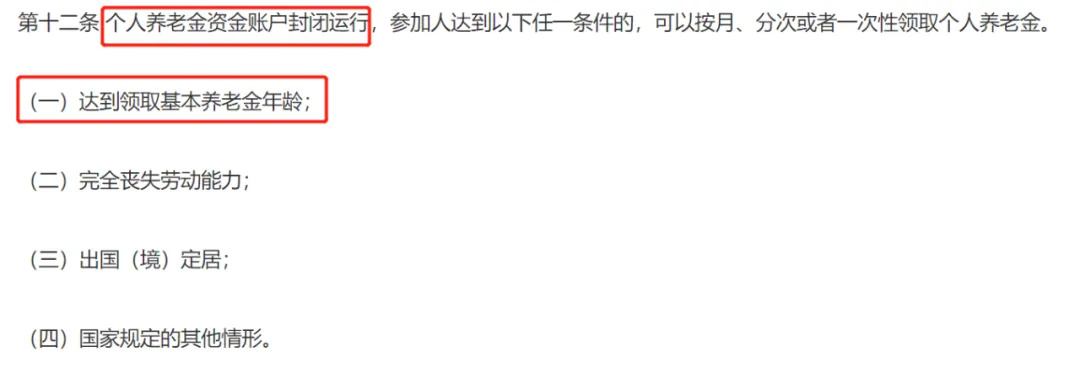

个人养老金账户是封闭运行的,之前都需要符合以下4个条件才可以领取:

(来源:《个人养老金实施办法》)

也就是说,一般情况下,得达到法定退休年龄,才能开始领钱。

这样的规定也一直被大伙们吐槽,尤其现在退休年龄延后了,领取个人养老金的年龄也跟着延后,很多人就不太愿意往里面存钱。

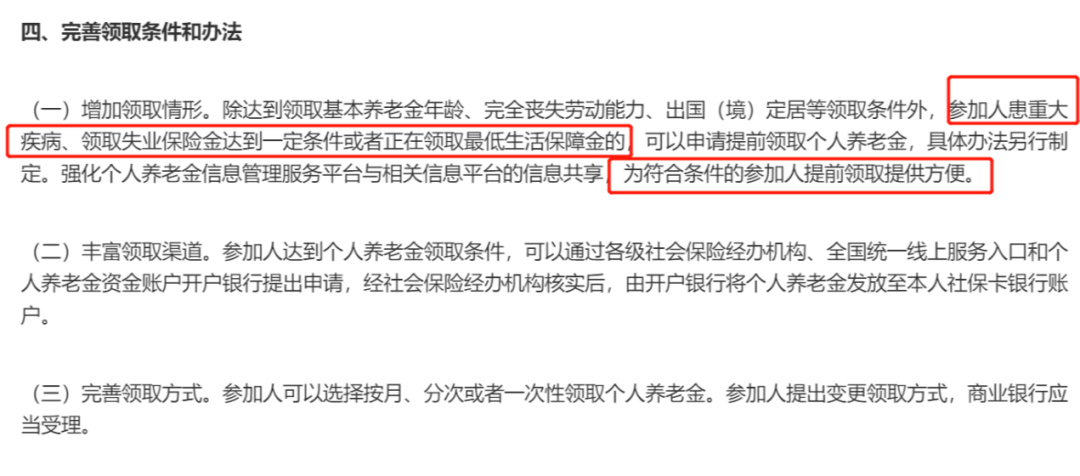

但今年人社部宣布,增加3项领取条件:患大病、领失业金达到一定条件、正在领低保。

(来源:《关于全面实施个人养老金制度的通知》)

也就是说,就算没达到法定退休年龄,也有机会提前领养老金。

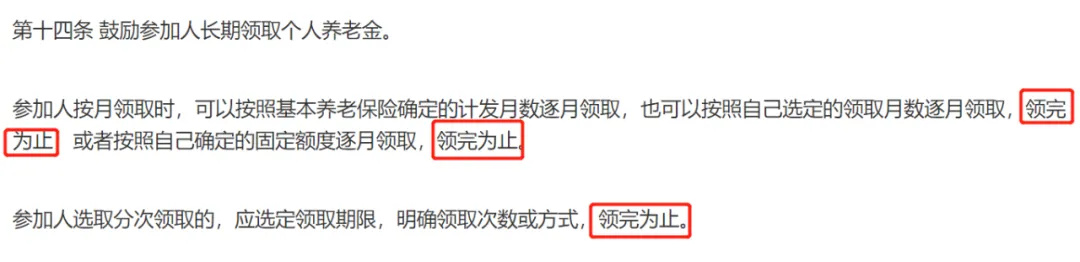

至于个人养老金的领取方式,我们也可以自由选择,可以一次性领完,也可以按月或分次领。

但和社保养老金不太一样,个人养老金账户里的钱是有限额的,领完就没有了,并不是活到老领到老。

(来源:《个人养老金实施办法》)

说白了,我们买个人养老金,其实就相当于多了一个理财账户,里面的钱包括本金和收益,固定就那么多,退休后可以拿出来用,但它并非用之不尽。

那万一还没开始领钱,人就没了,存进个人养老金的钱会打水漂吗?

这当然不会,如果不幸身故了,账户里的钱可以由家人继承。

(来源:《个人养老金实施办法》)

说了那么多,相信不少朋友还很疑惑,那到底哪些人适合买个人养老金呢?

首先,需满足前提条件:还没到领取社保养老金的年龄,目前也有在交职工或居民养老保险。

同时也符合以下情况的朋友,就可以考虑买个人养老金:

这里也顺便提醒一下,个人收入税率在10%以下,也就是年收入大概在9.6万以下的朋友,享受不到个人养老金的税收优惠,可以不用考虑。

当然,如果你手里预算比较多,觉得个人养老金每年1.2万的限额比较少,或想要领取更灵活一些,也可以考虑商业养老保险。

商业养老保险可以按照我们理想的退休计划自由规划,投多少钱、什么时候开始领,都可以灵活调整,有的产品还能活到老、领到老。

想进一步了解商业养老保险有哪些高收益的产品,可以点击查看我们整理的《年终商业养老保险榜单》。

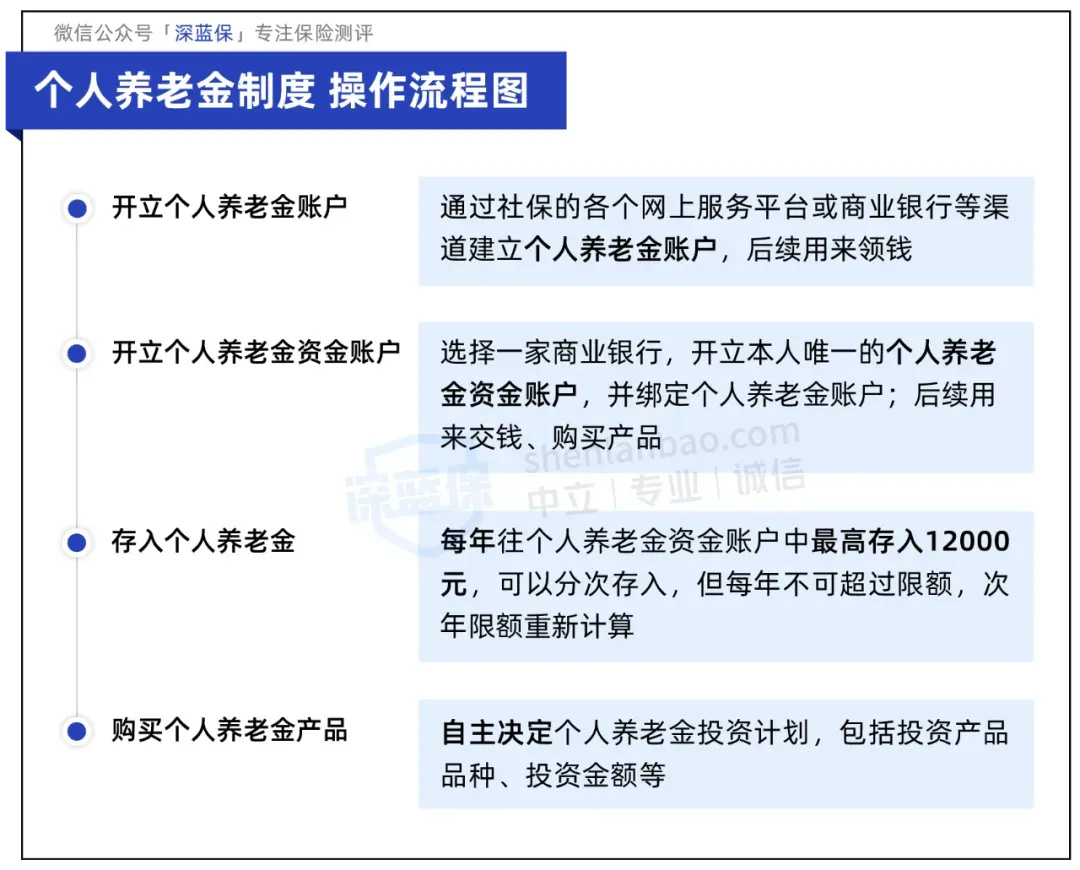

如果确定自己符合购买个人养老金的资格,也有购买计划,那就可以按照以下步骤开始操作了:

这里也提醒大家几个要注意的地方:

个人养老金全国放开后,这几天各大银行估计都会出一些活动,吸引大家来开户。

所以也建议大家,如果你只是想开户薅个小羊毛,那随便开。但如果有心仪的产品,比如想买某些利率高的存款,或某款不错的保险,要谨慎选择。

那买完个人养老金之后,具体咋退税呢?也可以参考以下流程:

其实从2022年推出个人养老金开始,我们就一直有做相关的科普和江南官方app下载最新版 。

现在个人养老金全国放开了,能抵税的项目又多了一个,对于之前没法用个人养老金来抵税的朋友来说,是个好消息。

后续个人养老金有新的政策或产品出现,我们也会第一时间跟进、测评,大家可以持续关注下。

如果大家有买个人养老金抵税的打算,可以趁早买上,今年12月31日前买,就可以在年终个税申报中作为专项扣除项目,到明年3月就能退税了。

如果你还想咨询其他养老规划方面的问题,也可以点击下方卡片预约顾问来协助您。

2024-12-26 441 2024-12-26 470

2024-12-26 441 2024-12-26 470 2024-12-26 351

2024-12-26 351 2024-12-26 115

2024-12-26 115 2024-12-25 339

2024-12-25 339

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321