3.0%预定利率的老产品们过几天就要下架了,所以各家保司都在努力宣传自家产品。这段时间就有不少朋友被

2024-08-21

2024-08-21 772

772

储蓄险江湖越来越卷了,不少大公司产品的收益,也变得给力。

储蓄险江湖越来越卷了,不少大公司产品的收益,也变得给力。

就在最近,有3款产品接连上线,背后由国寿、太平洋、新华这些大公司掌舵。

其中2款是10年左右到期的快返年金,收益能比存银行多个两三万;还有1款增额寿,能锁定2.3%以上的终身复利。

话不多说,接下来开始测评。

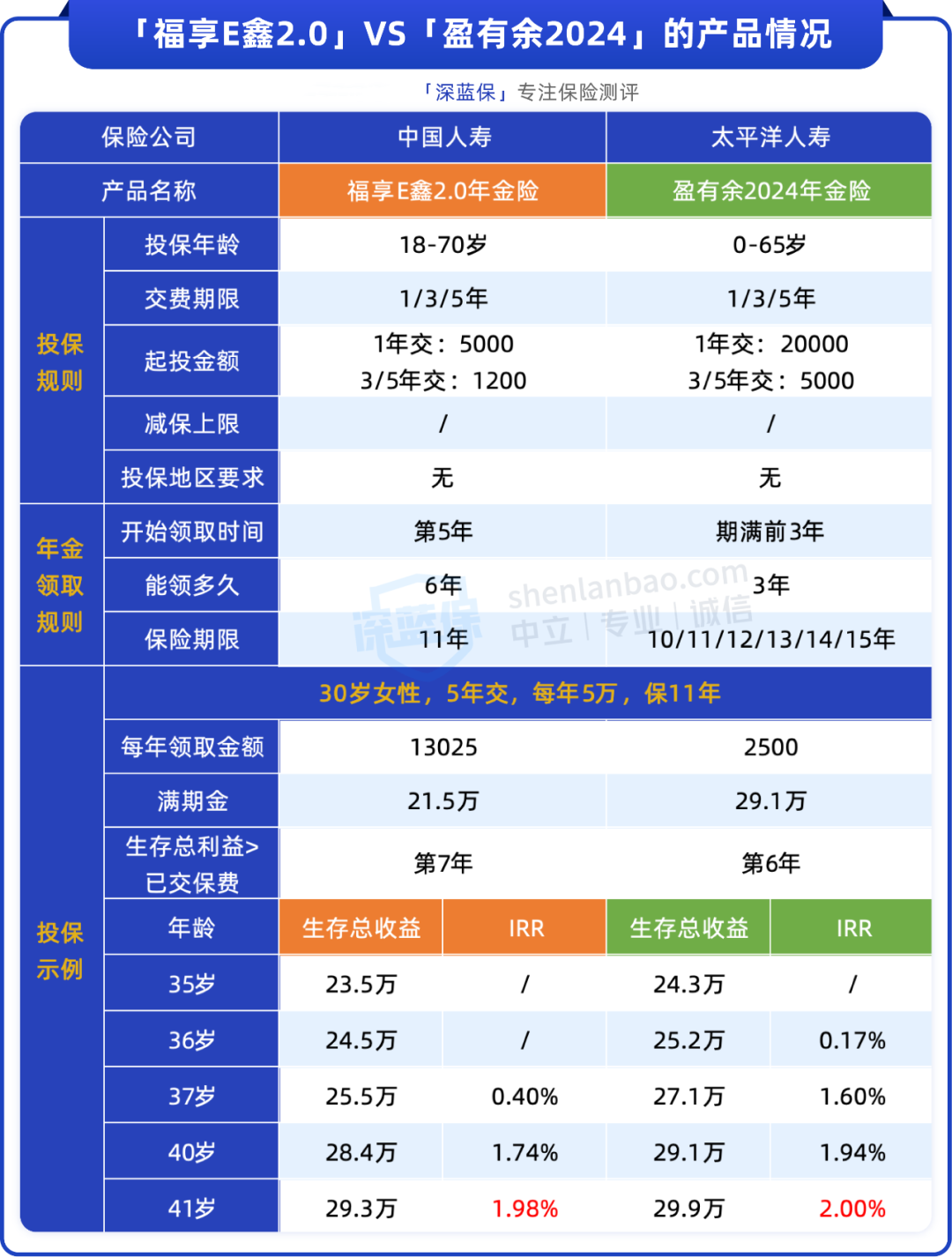

这两款分别是由中国人寿承保的福享E鑫2.0,以及太平洋人寿承保的盈有余2024。

跟我们平常看到的快返年金不太一样,它们不保终身,只保10年左右。

两款产品的整体规则也很简单,见下表:

先说投保规则,这两款产品都免健康告知,只要是内地居民就能买,支持一次性缴完,也可以分3年、5年交。

接着我们重点说说领钱规则,它们都是领年金和满期金这两笔钱。

以30岁女性年交5万,交5年,保11年为例。

把领的年金、满期金都算上的话,我们买福享E鑫2.0总共能收回29.3万,IRR是1.98%;买盈有余2024能多赚点,收回29.9万,IRR达到2.00%。

这样的收益水平,已经比银行存款高出一个身位了。

假如一次性存25万,放银行存款2个5年期+1年期,利率分别按1.30%、0.95%算,11年后利息3.6万。

同样,我们把25万一次投到这两款年金里,11年后,福享E鑫2.0收益5.8万,盈有余2024收益达到6.6万,都比银行存款多赚两三万。

不过要提醒下,这两款产品中途无法减保,只支持退保。而且前面四五年内退保的话有损失,就明显不如存银行。

因此,它们更适合10年后有明确资金用途的朋友。

比如,给孩子准备10年后的教育金;打算10年后用来支持买房、换房子的储备金。

如果想锁定更长期或更高的收益,可以接着往下看。

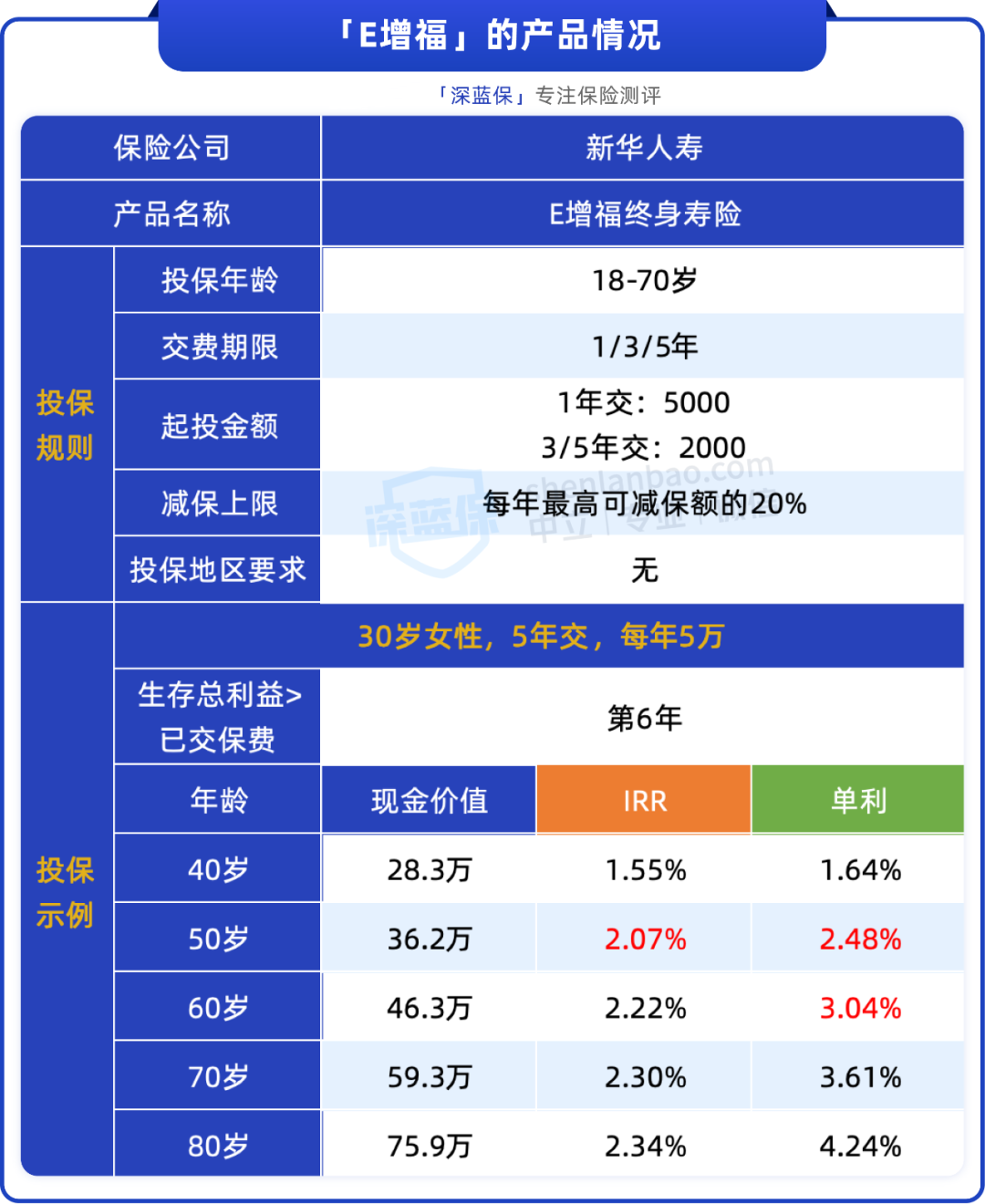

另一款大公司的增额寿,就适合用来长期钱生钱。

E增福由新华人寿承保,2000块就能上车,具体情况如下:

可以看到,假如30岁女性每年交5万,交5年:

到40岁赚3万多,IRR为1.55%,折合单利1.64%;

到50岁就赚了11.2万,IRR超过2%;

到60来岁资产能翻倍,IRR有2.22%,年化单利超过3%。

如果一直持有下去,甚至能增值到上百万的财产。

除了收益给力,叠加大公司品牌背书,E增福还能通过减保灵活取用,每年最多能拿20%保额对应的现金价值出来。

举个例子,64岁现金价值有51万,这时能一次减保10万出来。

这笔钱给孩子买车、当创业金,或者给自己和老伴来一段旅居养老新体验,都是蛮好的。

更贴心的是,它把减保规则写进条款,我们不用担心以后保险公司改规则。

而保单剩下的现金价值,还有41万,可以在里面继续按2.5%的速度增值。

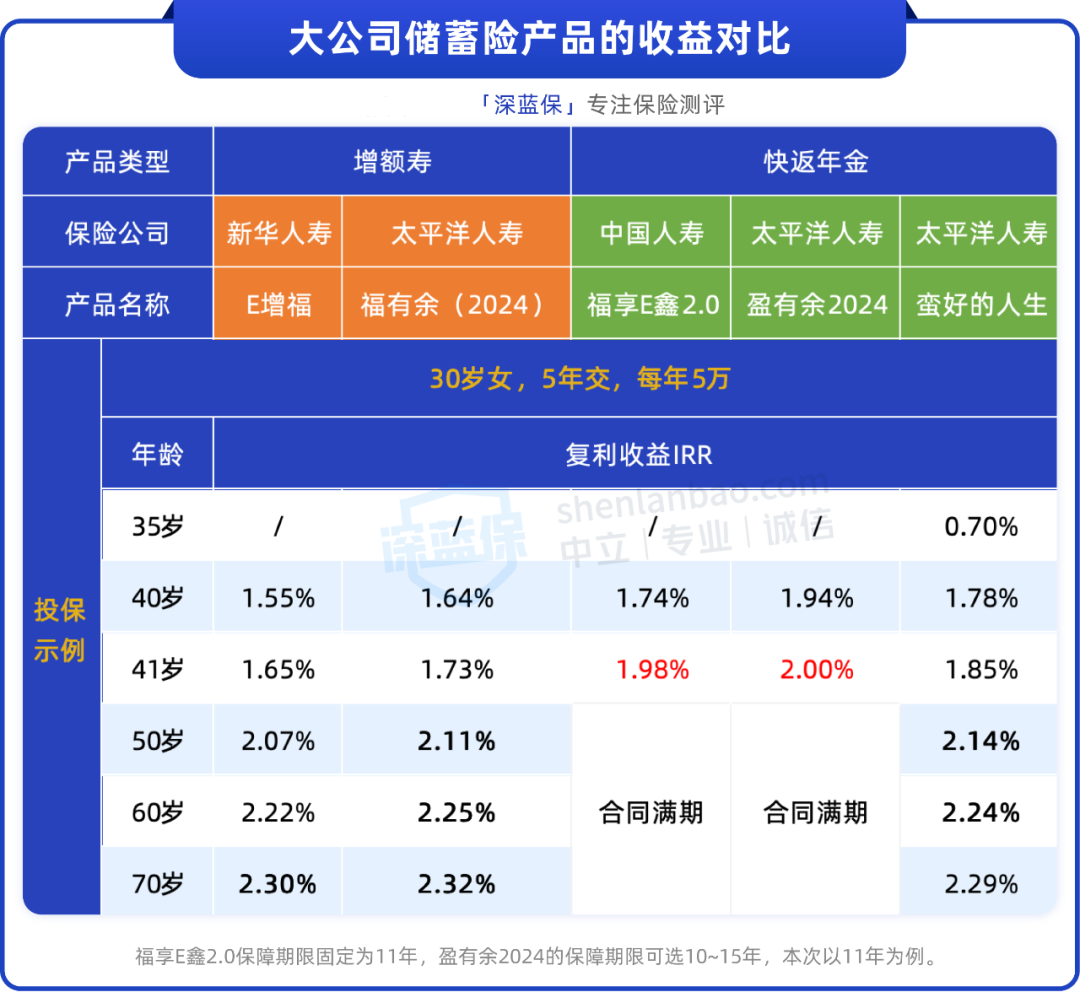

前面3款大公司产品,既有快返年金,又有增额寿。

那么,它们跟同类型的产品比,收益还有优势吗?该怎么选?

不清楚哪款合适,也没有时间研究产品的朋友,可以点击这里咨询,会有专人根据你的情况给出投保建议。

接下来,我们还是拿30岁女性,每年5万,交5年来对比不同产品,

下面表格,展示了不同年龄的收益表现:

结合表格来看,我们给不同需求的朋友,总结了几点挑选建议:

1、10年左右要用的钱,同时想争取更高收益

福享E鑫2.0、盈有余2024的保障期刚好就是10来年,到期的IRR分别有1.98%、2.00%。

在这几款产品里,它们的收益更高一些。

但它俩之间,具体该选哪款,就要匹配我们的领钱需求和时间安排。

比如有25万的闲钱,自己投保,但领的钱给上小学的孩子当教育金,这时福享E鑫2.0再合适不过。

在孩子总共6年的初中高中阶段,每年能领1.3万交学费,上了大学能拿回21.5万,足够覆盖孩子大学四年的学费和生活费,剩下的钱家长自由支配。

反过来,如果不太需要中途领钱,比如打算10年后拿一大笔钱用来装修房子,那么盈有余2024就不错。

它中途领钱少,但满期总收益更高,而且保障期限很灵活,保10~15年由我们任选。

2、收入不稳定,想打造稳定的“年薪”或规划提前退休

太平洋人寿承保的蛮好的人生,投保后第5年起就能领钱,活多久领多久。

按30岁女性年交5万,交5年算,第5年末领到1.1万,再往后每年固定能领6000来块的“年薪”,投入越多,能领得越多。

另外,保单的现金价值一直在25万左右,相当于交进去的保费基本没少,每年都有一笔额外的钱。

中间有其他用途,也能随时退保拿回这笔钱;万一人不在了,这笔钱还可以留给家人,一笔钱实现多种用途。

3、没有明确的用钱规划,希望以后能灵活拿钱

可以考虑E增福、福有余(2024)这两款增额寿,收益相差不大。

增额寿不会主动给咱们发钱,交进去的钱会一直在里面增值。

等我们需要用钱的时候,可以从里面拿一点出来,剩下继续增值。

什么时候拿,拿多少钱,可以自己定,相对更灵活和自由。

当然,如果不追求大公司,还有收益更高的产品可以选,可以点这里查看6月储蓄险榜单。

市面上各种产品五花八门,对我们来说,选对适合自己的产品就尤其重要。

而大公司产品与高收益,两者并不是鱼与熊掌不可兼得的关系,我们可以全都要。

如果今天的分享对你有用,就在文章底部点个“赞”吧,也欢迎转发给有需要的亲朋好友。

2025-10-02 459

2025-10-02 459 2025-09-30 771

2025-09-30 771 2025-09-30 482

2025-09-30 482 2025-10-01 586

2025-10-01 586 2025-10-03 237

2025-10-03 237

85512

85512

84521

84521

84054

84054

83521

83521 82145

82145 81250

81250 80125

80125