在保险市场中,百万医疗险的口碑一直都是很不错的,成年人只需要几百元就能买到数百万的保额。但正是因为它

2023-10-10

2023-10-10 1123

1123

一位上海的朋友,在门诊做癌症放疗花了3.6万,虽说缴费刷了社保,由于这是自费项目,最终一分钱没报。

事后他用百万医疗险理赔,却被告知没用社保,只赔了60%的钱。

保险公司这样少赔钱,还真能在条款里找到依据,很多人手里好几份保单都可能涉及到。

那么,到底是什么样的“隐藏条款”在作祟?我们该如何提前避坑?

回到开头的案例,明明刷了社保,为啥保险公司说社保一分没报,就可以少赔钱?

其实,不少保险都有条款规定,以有社保身份买的保险,要经社保结算后,产品才能100%报销,不然只赔60%-80%。

这,就是俗称的“社保罚则”。

“没用上社保”导致少赔钱的情况,主要发生在含医疗报销的保险,比如医疗险、门诊险、意外险里的意外医疗等。

不过具体的产品要求不同,有些宽松,有些严格,还有些比较模糊。

比如有些产品,我们看病时无论有没有用到社保,报销比例都不打折扣。

像小神童3号这类少儿意外险,以及大部分高端医疗险,都没有社保罚则。

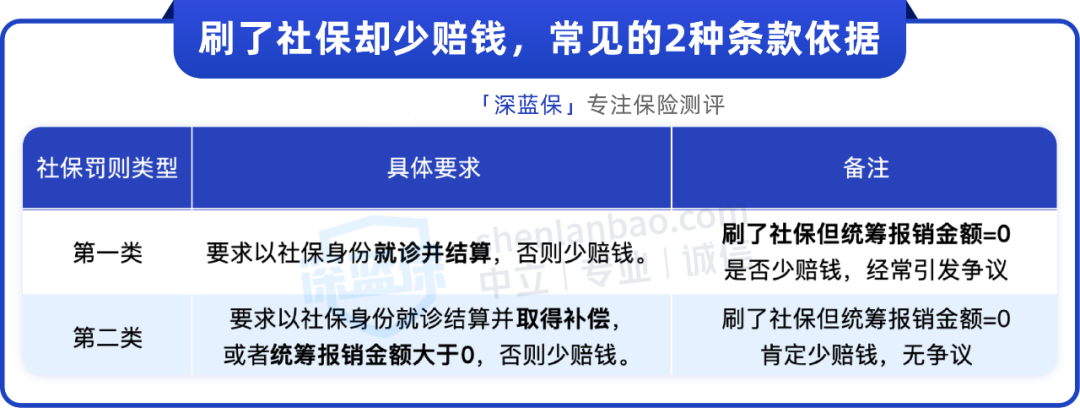

剩下的大体能归类为以下两种类型:

第一类,我们没刷社保就诊并结算,就少赔钱。

这要求看似比较宽松,毕竟大家早就习惯用社保挂号和缴费了。但这类表述有点像文字游戏,时不时就有理赔纠纷冒出来。

比如某款百万医疗险,它在条款里写着,没用社保身份就诊并结算的,只赔60%。

.png)

▲某医疗险产品条款

这里最大的争议点在于,怎么理解“经社保结算”?

站在大多数消费者的视角,只要缴费时刷了社保,就算统筹报销金额是0,也属于用社保结算。

可是部分保险公司并不这么认为,必须统筹报销大于0才符合要求,不然就少赔钱。

实际上,这种操作连法官都觉得不公平。

去年就有法院做了判决,只要我们在医院交钱时刷了社保卡,就尽到了用社保的义务,理赔不该打折扣。

.png)

资料来源:裁判文书网,2024.8.26

另外说一下,文章开头那位上海朋友,在跟保险公司据理力争俩月后,终于如愿拿回剩下40%的理赔款。

但这是个案,也有一些朋友没能争取到100%的理赔。

也正是因为纠纷不断,越来越多产品的社保罚则,采用更严谨的说法。

第二类,我们没刷社保结算,或者刷了但统筹报销为0,都得少赔钱

这样的条款虽然看着严苛些,但表达得很清楚,基本没有争议。

像有些意外险,就明确要求社保统筹报销金额>0,不然按80%的比例赔钱。

.png)

▲小蜜蜂(家庭版)意外险产品保单

另外,目前比较主流的百万医疗,比如蓝医保(好医好药)、星相守、心医保(长生版),都写明要先取得费用补偿,不然只赔60%。

.png)

▲蓝医保(好医好药)产品条款

有的门诊险还特别规定,如果社保只报销挂号费,但医疗检查或者药费都没报销,一样只赔60%。

.png)

▲暖宝保3号少儿门诊险产品条款

再看看惠民保,很多也有严格的社保罚则。

比如买杭州的惠民保,要是治疗费没经过社保先报销,它就完全不理赔。

.png)

如果大家不知道手里的保险采用哪些社保罚则,可以抽空翻翻条款,或者直接咨询保险公司。

当然了,想买保险,但不知道哪些产品理赔更宽松的朋友,都可以点击咨询,会有专业的规划师1V1解答。

社保没用对,确实可能影响商业险的理赔。有条件的话,我们最好多做几手准备。

如果我们以有社保身份买了保险,想要避免少赔钱,稳妥做法就是:尽量让社保统筹报销金额>0。

如果住院,光是床位费就能被社保报销,基本都不会触发社保罚则。

风险主要集中在门诊治疗或者院外买药的时候,有下面这3类需求、又希望用商业险补充报销的朋友,就要特别留意社保的用法了。

1、想用居民医保报销门诊费用,得利用好统筹额度

很多地方的居民医保,每年门诊报销上限只有几百块,简单用个几次就超额,后续的报销金额只能是0。

为了避免这些尴尬处境,下面提供2个应对思路,希望能帮到大家。

思路1:如果是患有严重疾病,或者有慢性病需要长期服药的朋友,记得申请门诊慢特病待遇。

严重疾病是指癌症、尿毒症这类大病,需要在门诊化疗、透析治疗等;慢性病则包括常见的高血压、糖尿病、冠心病、慢性乙肝等等。

慢特病的年度专属额度通常有几千到几万,甚至不限额,这样一来,以后看病就不占用普通门诊的统筹额度。

思路2:对于一些花费比较高的门诊项目,可以顺着医保统筹的限额规则来。

举个例子,当地居民医保每月统筹报销的额度就100块,月底想去做个花费几千块的检查,但发现月初在门诊拿药已经用完了100块的额度。

那么,这时候把检查计划推迟到下个月月初,不仅社保能报销,商业险也不触发社保罚则。

2、想到异地大医院看病,记得做好异地备案

一些朋友需要到大城市更好的医院看病治疗,如果没有异地备案或者门诊选点,各种费用往往是不能直接报销的。

不过这很好解决,只是准备工作没有做好,还有补救的机会。

即便是看急诊,时间匆忙也可以在第二天备案,选点的话就要提前做好功课。

我们之前聊过具体的操作攻略,有需要的点这里了解。

这里要提醒下,异地备案并不是万能的。

比如有朋友表示,某个治疗费好几万的放疗项目在当地能刷社保,但到了上海就变成自费项目,用异地备案也没法刷社保直接报销。

3、想到药店买外购药,提前做好功课是关键

还有些朋友需要买高价外购药,很多时候一款药在社保目录内,但在医院就是买不到,去药店又刷不了医保只能纯自费。

因为很多外购药压根没进双通道,肯定没法在药店刷社保。更有甚者,就算药品进了双通道,但药店联网系统不行,一样没法用社保。

不过,提前做好功课,能大大降低这类风险。

当我们拿到医生开的外购药处方后,可以到国家医保局公众号-菜单栏“医保服务”,查这款药品有没有进医保目录。

一般主流的百万医疗险对于目录外的费用100%报销,没有罚则。不过,具体还得留意自己的保单条款。

如果药品不在目录内,那么大多数医疗险就能正常比例报销。

如果在目录内,我们在美团买药这类平台搜药名,很快就能看到附近哪些药店有卖,记得提前打电话经店家确认有没有货、自己的医保卡能不能刷。

.png)

▲常见的外购药流程

要是因为各种客观因素没法医保报销,我们也记得保留好证据,及时跟保险公司说明情况,争取一个好的理赔结果。

话说回来,社保罚则的本意无可厚非,先让社保报销一部分费用,保险公司的理赔压力往往可以小很多,这样一来产品保费也能更便宜。

只是一方面,很多人还没有留意到社保罚则;另一方面,有些产品的规则写得不够明确,尤其是社保报销金额为0时,很容易产生理赔纠纷。

而我们能做的,就是提前搞清楚相关规则,做好防范避免踩坑。

如果你想比较同一款产品有社保、无社保两类买法的差异,或者想买理赔更宽松的产品,都可以点击下方卡片,我们有专业老师1V1免费解答。

.jpg)

.jpeg)

2025-11-18 284

2025-11-18 284 2025-11-18 340

2025-11-18 340 2025-11-18 178

2025-11-18 178 2025-11-17 215

2025-11-17 215 2025-11-17 362

2025-11-17 362

85512

85512

84521

84521

84400

84400

84054

84054 83521

83521 82145

82145 81250

81250 80125

80125 78451

78451

.jpg)