最近,众民保中高端医疗险和众民保百万医疗险2025版先后上线,它们都是免健告的医疗险产品,人气很高,

2025-08-05

2025-08-05 2766

2766

前两天朋友和我说:“查出甲状腺结节3级,想买份保险,怕健康告知出问题被拒赔,干脆买免健康告知的众民保,方便又省事。”

随着免健康告知的保险热度越来越高,不少人因为一些结节等小异常,就放弃需要健康告知的百万医疗险。虽然省事,但关键时刻可能会赔付受限、自己多掏钱。

今天我们就来帮你理清楚:

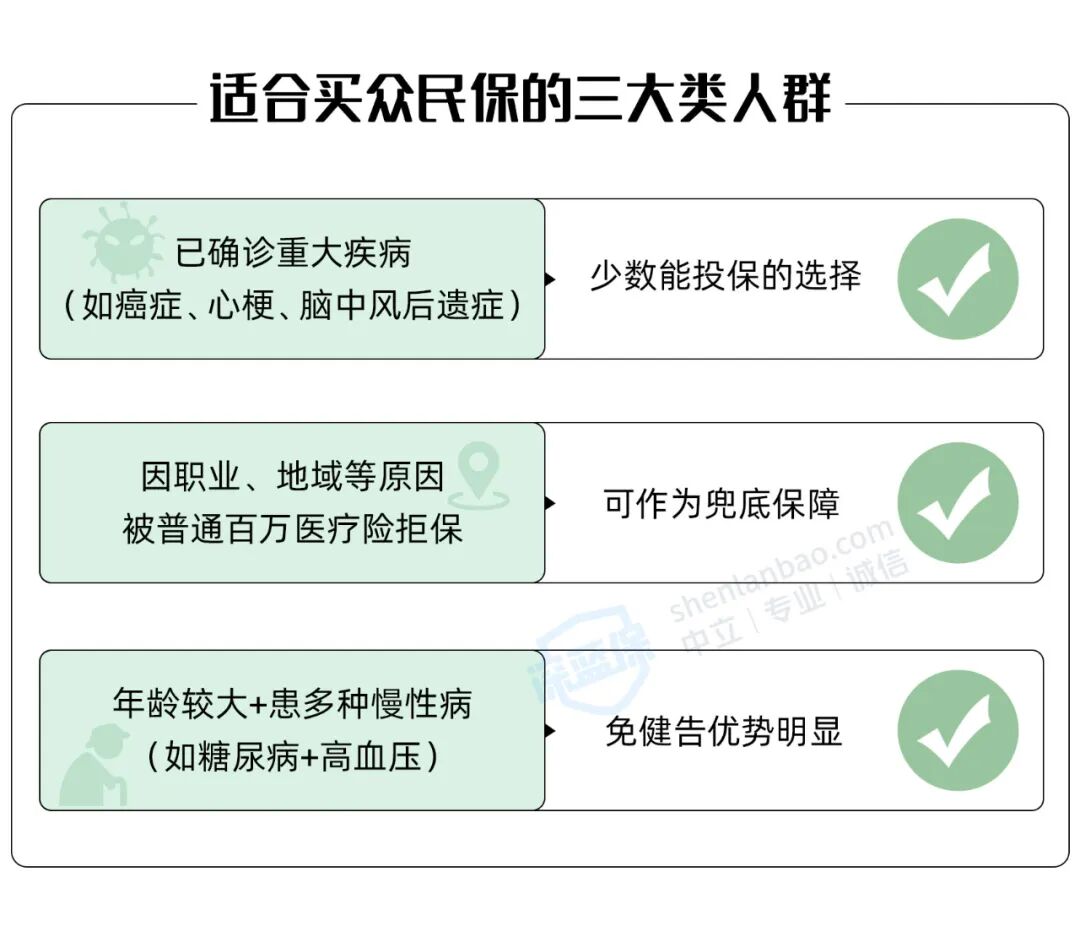

众民保是众安保险的一款「普惠版」百万医疗险。

它的核心优势就五个字:免健康告知。

这意味着它几乎不对你的健康状况做任何要求,投保门槛极低,线上操作几分钟就能搞定,可以给那些完全买不到其他商业医疗险的人一个兜底的选择。

尤其适合以下三类人:

价格也相对亲民,55岁买价格一年1千出头,比普通的百万医疗险便宜几千块。

另外,对于投保前就有的疾病,除了严重的5大类,其他既往症都有机会赔。

.jpg)

想详细了解众民保,可以点击这里,预约专业的保险规划师为你1对1讲解。

不过,众民保这种“能买”的便利,有不小的代价——很多人买了之后才发现,生病住院根本赔不了,或者第二年直接被拒保了。

如果你不属于前面提到的3类特殊情况,却选择了众民保,那么下面这几个明显的短板,千万要了解清楚了。

1、保障“打折扣”,赔的钱少

报销方面众民保相比普通百万医疗险,门槛高不少,医保目录内、目录外都有1万的免赔额,没有超过免赔额,一分钱都报不了。

而普通的百万医疗险免赔额不分医保内外,年度内累计的医疗总花费减去医保报销后,超过1万元的部分即可报销。

.jpg)

2、关键治疗费用“限额封顶”:

重建手术费每次最多报销10万;耐用医疗设备费,如人工关节、心脏起搏器这类救命设备,最高累计报销10万。

这意味着,真遇到大手术或需要进口器械,超出的部分全得自己掏腰包。而普通百万医疗险通常没有此类单项限额,或保额更高。

3、续保“不保证”,明年能不能买是个谜

众民保是1年期产品,不保证续保。明年能不能接着买?取决于保险公司还卖不卖。

万一保险公司觉得亏本,突然停售了,我们就会面临保障中断的风险。

.jpg)

普通百万医疗险(如蓝医保好医好药版)可以提供20年保证续保期,期间无论产品停售或是否理赔,只要符合条款,就能接着买。

.jpg)

所以优先选择可保证续保的普通百万医疗险,才是更明智的选择。

毕竟保险买的就是一份安心,与其为了省事导致保障“缩水”,不如为自己争取更全面、更长久的防护。

健康告知是道门,不是一堵墙,小毛病控制好,门是能推开的。

身体只是有些“小状况”,比如甲状腺结节、乳腺结节一些小异常,还是有很多优秀的、可保证续保的百万医疗险可以买。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

当然了,每个人身体情况有所差异,最终的结果可能有所出入,如果你不清楚自己的情况更适合哪款产品,可以点击这里,预约专业的保险老师帮你梳理健康告知、对比产品细节。

如果是高龄、多病史,或者因健康/职业原因被其他保险拒保,众民保2025版确实是不错的选择,基础保障全面,55岁买臻选版1098元/年,比较实惠,但就是不保证续保。

如果想要免健告、又想保障稳定的,更推荐心医保(免健告版),能保证续保5年,保障也很全面,重疾0免赔,还能报销外购药械。

但更建议优先尝试保障更全面、能保证续保的普通百万医疗险,智能核保多试几家。

部分百万医疗险支持核保复议,如尊享e生2025版,如果因为小毛病被除外了,后面身体调理好、健康了就可以去申请,审核通过后就能恢复正常承保,办法总比困难多。

选保险像选队友,靠谱比“省事”更重要。

如果看完还是不太确定自己或者家人的的健康情况更适合哪一款,或者想对比产品具体细节,可以点击下方卡片免费预约专业的保险老师,帮你一起慢慢看、慢慢选。

2025-08-05 2766

2025-08-05 2766 2025-10-11 700

2025-10-11 700

2025-09-17 990

2025-09-17 990

2025-04-24 2264

2025-04-24 2264

2025-11-07 574

2025-11-07 574 2025-11-07 225

2025-11-07 225 2025-11-07 457

2025-11-07 457 2025-11-06 557

2025-11-06 557 2025-11-06 690

2025-11-06 690

85512

85512

84521

84521

84054

84054

83521

83521 82145

82145 81250

81250 80125

80125 79854

79854 78451

78451