每年3月退税,倒扣几百、上千块,很多朋友心都在滴血其实,保险也能节省个人所得税,帮你薅羊毛省钱【岁岁

2024-11-18

2024-11-18 1148

1148

大家好,我是江南app官方下载苹果 编辑部的蕾蕾,今天想聊聊税优健康险。

之所以想买它,是因为最近总听老公抱怨说,工资扣税太多了,1月、2月还没感觉,上个月一下扣了1万多,感到好肉痛。

刚好,最近几个月税优险产品有更新,像岁岁享,就出了3.0版本,于是研究了下。

但在挑选过程中发现,税优险能省的钱,并没有网上吹得那么高,也不是每个人都适合买。

我也总结了下我的看法,供大家参考。简单来说,税优险有两个功能,但都有限制:

接下来,我们就挨个分析。

买税优险能抵税,但买也要花钱呀!能省的钱每个人也不一样:

.jpg)

.jpg)

而税优健康险里,不是每种产品,都能拿满2400的抵税额度!

举个例子,假设我买税优百万医疗险,每年保费371元。

按我10%税率,只能抵:371x10%=37.1元。

如果税率3%,算下来只能抵:371x3%=11.13元。

没省几个钱不说,在税优险里挑产品,局限也很多,这个我第二部分会讲到。

如果单纯图省钱,首先,还是要选能把2400的额度用满的。

其次,还要有现金价值,就像储蓄险那样,虽然买保险花了钱,但这笔钱一直留在保单里,还能稳稳增值!

中荷岁岁享3.0就能满足这个要求,现金价值增长快。交费期间能减税,交费结束后退保,能把这笔钱和积攒的收益,都拿回来。

算了下发现,它有3年、5年、10年、20年交等几种方式,就10年交的收益率最高。

再拿10年交算了下,把减的税也算进去,不同税率的人,能拿到的最大收益率如下:

.jpg)

注意,税优险只有交费的当年才能抵税,交费结束就没有抵税作用了,收益率会下降。这时候就可以考虑退保了。

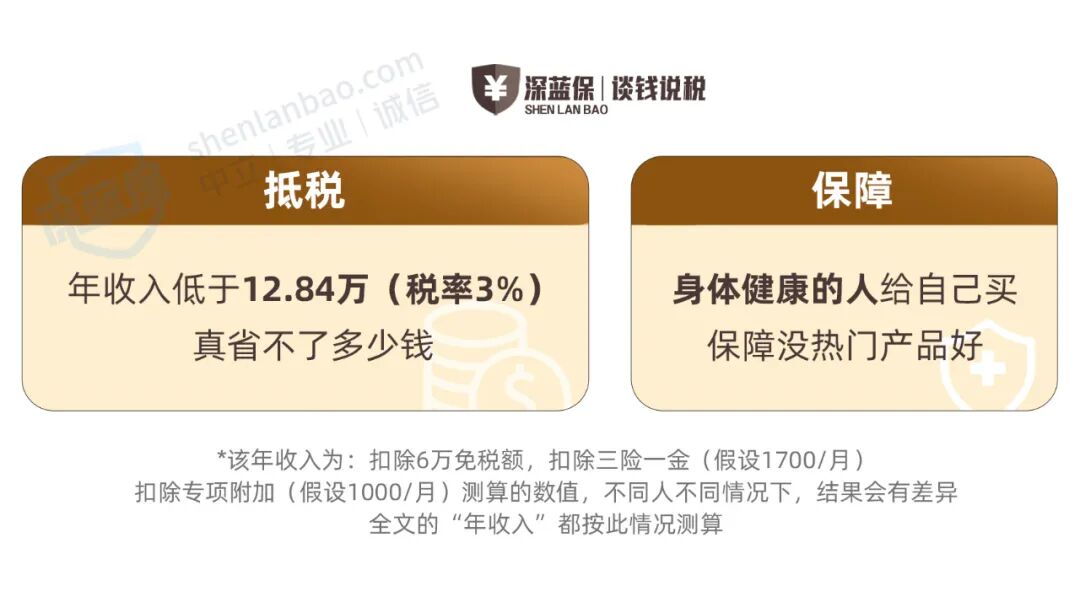

年收入≤12.84万,税率3%的,说真的,10年收益率0.97%,实在是不高,还不如存银行定期。

就算长期持有,到80岁收益率也就1.79%,不如买分红型增额寿。大热门一生中意福享版(分红型),长期分红收益能到3.2%。

年收入12.84~23.64万,税率10%的,倒是可作为财务配置里,一个放「稳钱」的地方,10年交费结束后就退保。

这个收益率不算高,但比起银行、国债,还是不错的:

.jpg)

年收入>23.64万,税率20%以上的,这个收益率就很香了,强烈推荐安排上。收入越高,收益率越高,甚至能到9.81%!

看了下我家的投资项目,基金现在都还没回本,用它来抵税,相当于投了份既安全,又高收益的项目。

用老公的税率算了下,收益率能有6.32%,以我的水平,还能去哪儿找这么高收益的产品啊,当场就买了,真香。

还想减更多税的朋友,可以再买一份个人养老金,叠加抵扣,最高可退税6480元。

也想了解省税产品的,点击这里,找专业规划师咨询。

大部分人买税优险是为了抵税,但税优健康险的本质,还是保障险。单从保障来看,它不如市面上热门的那几款。

健康人明明有更好的选择,像蓝医保(好医好药版)、星相守这些,保障都更全面,单纯为了减税买税优健康险,就有点“买椟还珠”了。

从保障来看,税优健康险最大的优势其实是:带病人群可投!可保!可赔!

身体有点小毛病,买不了正常医疗险的,买它不仅多一份保障,还能抵税省钱,也算是一种「国补」了。

.jpg)

蓝医保住院医疗险(关爱版)和人人保·中端医疗险(计划二/计划三),只能给自己买,既往症也能赔。

蓝医保税优终身防癌医疗险和好医保终身防癌医疗险可以给买不了百万医疗险的爸妈买,爸妈终身有保障,同时还能给自己抵税!

如果自己或家里人,本身就需要买这种保险,搭配抵税功能,就很划算了。

注意:税优险叠加抵扣最高额度只有2400元。如果给70岁爸妈都买了税优防癌医疗险,保费共4238元,也只抵扣2400。

像我们家,身体都还行,没买后面这种税优健康险,我跟我老公各买了一份中荷岁岁享3.0,但购买思路完全不一样:

.jpg)

.jpg)

最后也提醒一下大家,买完税优险后,第二年报税的时候,别忘了填,复制保单上的税优码,按这个步骤操作↓

.jpg)

现在买,明年退税就能用,

过了12月再买,就要等后年了

赶快点击下方卡片,让专业规划师为你安排上!

_副本.jpg) 2025-02-27 1014

2025-02-27 1014

2025-11-04 122

2025-11-04 122 2025-11-04 236

2025-11-04 236 2025-11-04 324

2025-11-04 324 2025-11-04 229

2025-11-04 229 2025-11-04 452

2025-11-04 452

85512

85512

84521

84521

84054

84054

83521

83521 82145

82145 81250

81250 80125

80125 79854

79854 78451

78451