俗话说,好事不出门,坏事传千里。有些朋友一听到“保险公司拒赔”的消息,就很容易产生各种误解:保险都是

2019-07-04

2019-07-04 13330

13330

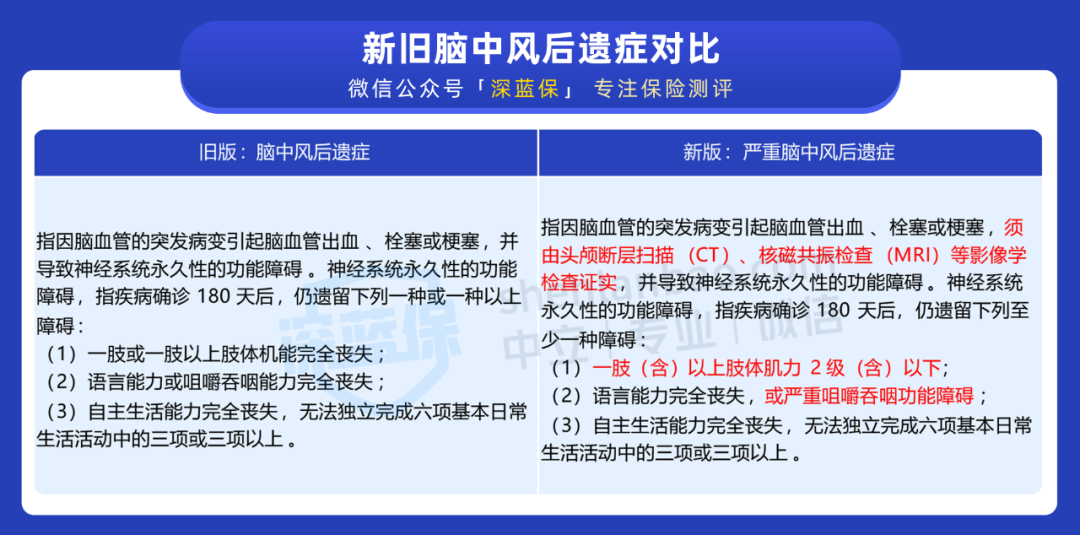

今年 11 月 5 日,重疾险《新定义》正式发布,旧版重疾险全部在明年 2 月 1 日前下架。 消息一出,很多朋友纠结是买旧重疾还是新重疾好? 从目前的情况来看,我们建议 优先买旧重疾,主要有两点原因: 旧重疾保障更好:目前出了 3 款新定义产品,不仅保障一般,价格还很贵(点击了解)。 多家公司公布择优理赔:对于同一疾病,新旧定义不同,哪个宽松赔哪个。 下面,我们重点帮大家分析下择优理赔,看看是否真的实用。 许多人可能对择优理赔存在疑惑,以后出险了,保险公司真的会按宽松的定义来赔吗? 最近,信泰保险就完成了 首例择优理赔案件 的赔付。 我们一起看下案件的经过: 2018 年 10 月:J 先生投保了 30 万信泰的百万无忧重疾险。 2020 年 5 月:住院诊断 “急性脑梗死”,出院时左侧身体偏瘫。 2020 年 12 月:复查诊断为左侧中枢性面瘫,左上肢肌力 2 级,左下肢肌力 3 级。 2020 年 12 月 9 日:申请脑中风后遗症的理赔,按照旧定义是不满足理赔条件的,但是当天下午却收到 30 万重疾理赔金。 之所以能获得理赔金,就是因为符合更宽松的新定义理赔条件,我们为大家整理了一张表: 按照旧定义:J 先生没有达到肢体机能完全丧失,是不能赔的。 按照新定义:J 先生左上肢肌力 2 级,符合理赔条件,按新定义就可以理赔。 可以看到,买了旧重疾的朋友,择优理赔确实对我们更有利,如果大家想知道,重疾新定义哪些疾病理赔条件放宽了,可以点击这里了解>>> 目前除了信泰保险,还有很多公司公布了择优理赔,下面一起来看一下。 截止目前,我们一共找到了 34 家保险公司,公布了择优理赔方案。 已公布择优理赔的公司 微信公众号「江南app官方下载苹果

」专注保险测评 序号 保险公司 序号 保险公司 1 18 2 19 3 太平洋人寿 20 4 21 5 22 6 23 7 24 8 25 9 26 10 27 11 28 12 29 13 30 14 31 15 32 16 33 17 34 像 J 先生买的百万无忧,刚好在信泰保险公司指定的产品内,因此才能享受择优理赔,换成其他非指定产品,就不一定能赔了。 大家可以直接点击上面表里的公司名称,就能看到择优理赔的具体公告了。 太平洋人寿的择优理赔公告,在公众号对话框回复 “太平洋” ,就能看到。 在支持择优理赔的产品里,我们挑了一些高性价比的重疾险。具体表格整理如下: 直接说结论: 如果想保到 70 岁:如意甘霖(臻藏版)是很好的选择,不仅保障很不错,身故责任也能灵活附加。 如果想保到终身:超级玛丽 3 号 max 、达尔文 3 号 60 岁前患重疾,都能多赔 80% 保额,其中达尔文 3 号心脑血管保障更好,价格也略贵一些。 如果看重多次赔付:百惠保 的保障最为全面,不仅有前症保障,60 岁前患重疾,还能多赔 60% 保额;健康保多倍版 max重疾不分组,获赔概率相对更高。 需要提醒大家:如意甘霖(臻藏版)将在 2021 年 1 月 5 日下架保至 70 岁版本。 在重疾新旧定义的过渡期,保险公司推出择优理赔方案还是非常人性化的。 需要提醒大家,只有在明年 2 月 1 日前买旧定义重疾,才有机会享受择优理赔的待遇。 如果大家有看好的产品,可以早点下手,毕竟停售后就再也买不到了。 在买保险的过程中,遇到任何问题,都可以找我们专业的规划师一对一协助。 ● 延伸阅读

一、首个“择优理赔”案例公布

二、哪些公司公布择优理赔?

需要注意的是,择优理赔 只适用于保险公司指定的部分产品。三、这些高性价比产品,值得重点关注

四、写在最后

2024-12-29 158

2024-12-29 158 2024-12-29 258

2024-12-29 258 2024-12-29 284

2024-12-29 284 2024-12-28 405

2024-12-28 405 2024-12-28 182

2024-12-28 182

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321