保险条款有哪些坑?

深蓝君每天会看很多的保险产品,也会查阅很多合同条款,希望能不断选到好的产品,分享给大家。 在挑选产品时,我经常能遇到一些匪夷所思的条款,不禁发出“怎么能够这么坑?”的感叹。

有一次深蓝君在搜一款老五家保险公司产品时,发现有个妈妈在贴吧反馈维权,为孩子购买了重疾险,结果18岁前罹患重疾,并不赔保额,仅仅是退还保费。

随着深蓝君和客服的多次确认,发现的确有些产品是这样的,同时我也发现了另外一款小众产品,条款如下:

第七条:保险金额

一、本附加合同的重大疾病保险金按照如下约定:

(一)若被保险人未满18周岁,重大疾病保险金额为一下两项中的较大者:

1、本附加合同及主合同累计已交保险费之和;

2、本附加合同保险单年度末附加合同的现金价值与主合同的现金价值之和。

合同中明确写明,如果未成年人罹患重疾,居然不是赔付保额的,而且深蓝君也确认过,这款产品儿童是可以购买的。

深蓝君需要善意提醒一下,目前国内 99.9 %的重疾险,儿童理赔重疾是赔付保额的,所以大家也不必要过分恐慌,这里只是分享给大家一些极个别的特例。

很多人都是因为宝宝出生才考虑去购买保险的,所以很多保险公司也会开发专门针对儿童的重疾险,保险公司除了一般的重疾病种,还加入了一些所谓的“儿童高发”的疾病。

加入特定重疾是很正常的,无论是出于营销还是产品差异化的目的,都是无可厚非的商业现象。

但是,普通人没有足够的医学常识,也不清楚每种疾病的发生概率是多少,普通人对特定重疾的病种没有辨别能力,一些保险公司为了凑数,增加了一些儿童患病并不多的疾病。

比如严重慢性缩窄性心包炎,这种疾病在任何年龄均可罹病,但 30~50 岁居多,无性别差异。

很多业内的行业人士在写到儿童高发重疾时,经常提到严重脊髓灰质炎,据深蓝君了解,随着疫苗的普及,中国在 2000 年被世界卫生组织确认为无脊髓灰质炎的国家,所以重疾险里面有没有,根本意义就不大。

每天我们出入各种场合,搭乘各种交通工具,所以各种意外在所难免。

很多产品的宣传页面,都会营造得无所不能,但实际上如果我们不仔细辨别,很难发现意外险里面的小坑。

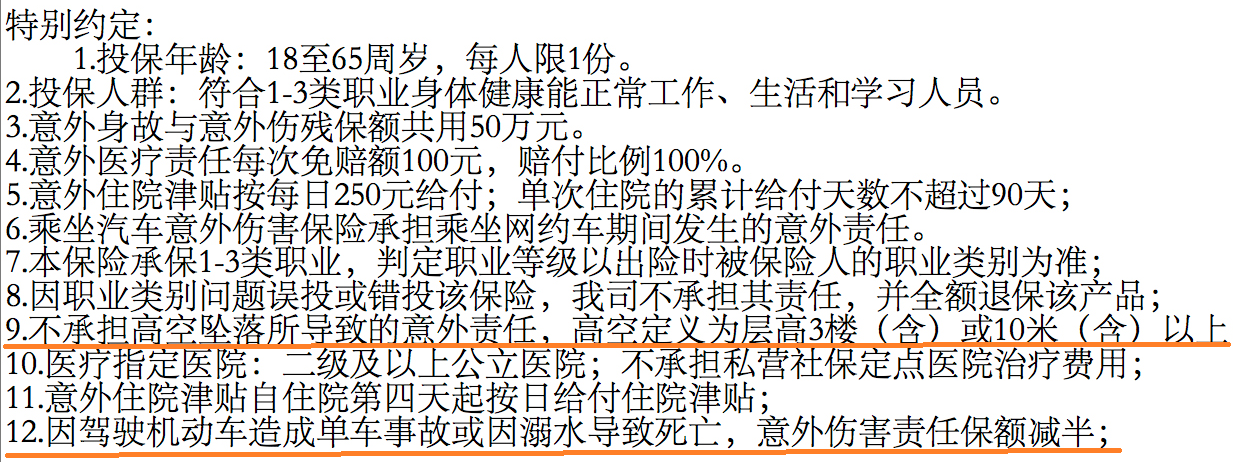

比如这款意外险,除了免责条款,在保单中还加入了如下特别约定条款:

不承担高空坠物所导致的意外;

溺水导致死亡,意外伤害责任减半,本应该赔100万,只给50万。

另外我们之前介绍过,那些电话销售的返还型长期意外险,非常容易被收智商税。

很多人觉得满期返还保费很划算,看着100万交通意外保额就买了,实际上这类保险一般意外保额只有10万,而且由于意外导致的缺一条胳膊或者一条腿,也是不赔的。

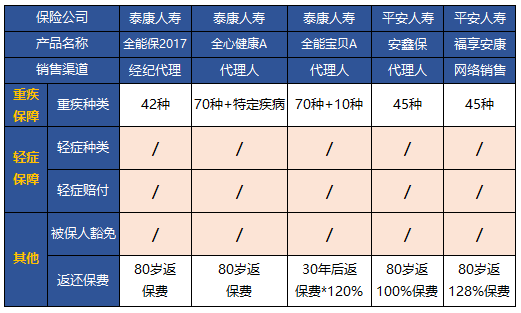

在目前的保险行业中存在着一种魔幻的现象:就是花相同的钱,所获得的保障是大相径庭。这种现象在返还保费的重疾险当中更为普遍。

平安安鑫保每年缴费 1 万多,只保 45 种重疾,连轻症都没有,实在搞不懂为什么会有人购买这样的产品,也许真的是被返还的保费迷失了双眼。

总结一下,就是大家花同样 1 万块钱,有的产品有轻症,有的产品没轻症,这就是保障的天壤之别。

还有的产品,轻症可赔付 22 次,那就真的良心吗?

之前深蓝君有测评过新华多倍保这款多次赔付的重疾险,号称重疾赔 7 次,轻症赔 22 次!听起来似乎有点宇宙无敌的意思。 不过这款产品存在如下的缺点:

重疾不保终身:重疾多次赔付仅限 85 岁之前,如果 85 岁前赔付过 1 次重疾,那么合同到 85 岁就自动终止了;

轻症提前给付:赔付后,重疾和身故保额相应降低,而市面上不少轻症赔付后保额并不变;

癌症间隔周期长:癌症虽然最多能赔3次,但每次必须间隔5年。

所以就算这款产品能赔付 50 次轻症,从实用的角度,我是不会购买的。一辈子得 2-3 次轻症已经足够倒霉了,赔付 22 次无疑是华而不实的噱头而已。

车辆保险条款有哪些

私家车的普及,使得车辆保险成为了人们生活的一部分,许多人平时都会购买车辆保险,但是对其保险条款多数人都不清楚,下面我们看看车辆保险条款有哪些。

基本险

机动车辆保险所承保的机动车辆是指汽车、电车、电瓶车、摩托车、拖拉机、各种专用机械车、特种车。

本保险分为车辆损失险和第三者责任险,保险人按承保险别分别承担保险责任。

保险责任

第一条 车辆损失险:

(一)下列原因造成保险车辆的损失,保险人负责赔偿:

1.碰撞、倾覆;

2.火灾、爆炸;

3.外界物体倒塌、空中运行物体坠落、行驶中平行坠落;

4.雷击、暴风、龙卷风、暴雨、洪水、海啸、地陷、冰陷、崖崩、雪崩、雹灾、泥石流、滑坡;

5.载运保险车辆的渡船遭受自然灾害(只限于有驾驶员随车照料者)。

(二)发生保险事故时,被保险人对保险车辆采取施救、保护措施所支出的合理费用,保险人负责赔偿。但此项费用的最高赔偿金额以保险金额为限。

第二条 第三者责任险:

被保险人允许的合格驾驶员在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡或财产的直接损毁,依法应当由被保险人支付的赔偿金额,保险人依照保险合同的规定给予赔偿。但因事故产生的善后工作,由被保险人负责处理。

责任免除

第三条 保险车辆的下列损失,保险人不负责赔偿:

(一)自然磨损、朽蚀、故障、轮胎爆裂;

(二)地震、人工直接供油、自燃、高温烘烤造成的损失;

(三)受本车所载货物撞击的损失;

(四)两轮及轻便摩托车停放期间翻倒的损失;

(五)遭受保险责任范围内的损失后,未经必要修理继续使用,致使损失扩大部分。 保险金额和赔偿限额

第七条 车辆的保险价值根据新车购置价确定。车辆损失险的保险金额可以按投保时保险价值或实际价值确定,也可以由被保险人与保险人协商确定,但保险金额不得超过保险价值,超过部分无效。

第八条 第三者责任险的每次事故最高赔偿限额分为五个赔偿档次:5万元、10万元、20万元、50万元、100万元,被保险人可以自愿选择投保。

第九条 在保险合同有效期内,被保险人要求调整保险金额或赔偿限额,应向保险人书面申请办理批改。

赔偿处理

第十条 被保险人索赔时,应当向保险人提供保险单、事故证明、事故责任认定书、事故调解书、判决书、损失清单和有关费用单据。

第十一条 保险车辆因保险事故受损或致使第三者财产损坏,应当尽量修复。修理前被保险人须会同保险人检验,确定修理项目、方式和费用,否则,保险人有权重新核定或拒绝赔偿。

第十二条 车辆损失险按以下规定赔偿:

(一)全部损失

按保险金额计算赔偿,但保险金额高于实际价值时,以不超过出险当时的实际价值计算赔偿。

(二)部分损失

以保险价值确定保险金额的车辆,按实际修理费用计算赔偿;保险金额低于保险价值的车辆,按保险金额与保险价值的比例计算赔偿修理费用。

保险车辆损失赔偿以不超过保险金额为限。如果保险车辆按全部损失计算赔偿或部分损失一次赔款的计算基础(含免赔金额)等于保险金额时,车辆损失险的保险责任即行终止。

第十三条 保险车辆发生第三者责任事故时,按《道路交通事故处理办法》(1991年9月22日中华人民共和国国务院令第89号)、有关法律、法规和保险合同的规定,在保险单载明的赔偿限额内核定赔偿数额。对被保险人自行承诺或支付的赔偿金额,保险人有权重新核定或拒绝赔偿。

第十四条 第三者责任事故赔偿后,对受害第三者的任何赔偿费用的增加,保险人不再负责。

第十五条 第三者责任事故赔偿后,保险责任继续有效,直至保险期满。

第十六条 保险车辆、第三者的财产遭受损失后的残余部分,应协商作价折归被保险人,并在赔款中扣除。

第十七条 根据保险车辆驾驶员在事故中所负责任,车辆损失险和第三者责任险在符合赔偿规定的金额内实行绝对免赔率:负全部责任的免赔20%,负主要责任的免赔15%,负同等责任的免赔10%,负次要责任的免赔5%。单方肇事事故的绝对免赔率为20%。

第十八条 被保险人提供的各种必要的单证齐全后,保险人应当迅速审查核定。赔款金额经保险合同双方确认后,保险人在10天内一次赔偿结案。

第十九条 保险车辆发生保险责任范围内的损失应当由第三方负责赔偿的,被保险人应当向第三方索赔。如果第三方不予支付,被保险人应提起诉讼。在被保险人提起诉讼后,保险人根据被保险人提出的书面赔偿请求,应按照保险合同予以赔偿,但被保险人必须将向第三方追偿的权利

转让给保险人,并协助保险人向第三方追偿。由于被保险人放弃对第三方的请求赔偿的权利或过错致使保险人不能行使代位追偿权利的,保险人不承担赔偿责任或相应扣减保险赔偿金。

第二十条 被保险人自保险车辆修复或交通事故处理结案之日起三个月内不提交本条款第十条规定的各种必要单证,或自保险人书面通知被保险人领取保险赔偿之日起一年内不领取应得的赔偿,即作为自愿放弃权益。

慧泽提示:以上是对车辆保险条款有哪些的介绍,我们在购买车辆保险时,要清楚了解其保险条款,这样才能确保购买的保险能保障自己的权益,并且买到适合自己的保险。

只有真正的了解汽车保险,才能为自己的爱车选择合适的车险,在车辆之间发生碰撞后,车损险能够进行一定的赔偿。那么,在车损险方面,

天平保险条款有哪些呢?

天平保险条款之车损险:第一条

车辆损失综合险保险合同(以下称:本合同)由车辆损失综合险保险条款(以下称:本条款)、投保单、保险单、批单组成。凡涉及本合同的约定,均应采用书面形式。投保人提出保险要求,经本公司同意承保,本合同成立。除非另有约定,本合同自成立时生效。

天平保险条款之车损险:第二条

本合同所称保险车辆是指在保险单上载明的机动车,但不包括该车辆出厂标准配置以外的新增加设备。

天平保险条款之车损险:第三条

本合同所称本公司是指安盛天平财产保险有限公司。

安盛天平保险的专业

车损险条款显得特别引人注目。安盛保险经过充分的市场调研,根据车主购买车险的习惯,将车险保障重新组合,把产品分成高、中、低三个系列,以满足客户的个性化需求,真正让客户做到“我的车险我做主”。

安盛天平车损险特点

安盛天平条款中车损险被划分为“车碰车”车辆损失险、车辆损失综合保险和车辆损失一切险3个产品。其中“车碰车”车辆损失险保障机动车辆之间的碰撞损失,费率最低,只有传统车损险的45%,特别适合驾驶水平高的车主。车辆损失综合险和传统车损险相仿,但比传统车损险增加了自燃损失险、涉水行驶损失险和不计免赔险,费率中等,适用于中低需求的车主。车辆损失一切险包括车损险、玻璃险、盗抢险、划痕险、自燃险、涉水行驶险等相关附加险,费率最高,适用于高端需求的车主。

它的的又一特点是主险已含不计免赔险附加险。安盛天平发现,90%以上的车主在购买车险时都购买了不计免赔附加险,公司于是将不计免赔附加险合并到主险,产品变得简单明了,免去车主另购的麻烦。

安盛天平保险的服务已经超越了传统的理赔服务,在为客户提供方便快捷的理赔服务的基础上,安盛天平致力于为客户提供全面的汽车安全服务。围绕“让出行更美好”的使命,安盛天平致力于成为最佳的汽车安全服务提供商。

购买车险也可刷卡分期付款啦。安盛天平汽车保险上海分公司携手中国建设银行,为客户投保车险增添了支付保费新方式。客户投保安盛

天平车险,只需持建设银行信用卡并选择保费分期付款刷卡支付保费,就可享零手续费、零利息特别优惠。保费分期付,为客户投保车险提供了更多付费选择途径,也使客户切实享受更多实惠。

电话车险简单地说就是保险公司用电话营销的方式销售车险产品,是一种创新的

保险公司车险直销模式,投保客户可以通过拨打营销专用电话进行车险的投保,把中间渠道的费用降为0,直接把利润反馈给消费者。

以上介绍了天平保险条款的相关内容,希望对消费者有所帮助。此外,天平保险把车损险分为车辆损失综合险、车碰车车损险以及车辆损失一切险,全面保障车辆之间碰撞的赔偿。

_副本.jpg)

85512

85512

84521

84521

83521

83521

82145

82145